안녕하세요. 자본주의 밸런스 톨라니입니다.

지난 주 미국 증시는 반도체를 비FHT한 AI 주식에 집중되었던 매수세가 다양한 업종으로 확산되면서 순환매가 이루어지고 있는데요.

이에 ‘주간 글로벌 투자 자금흐름('26.7.2 (목) ~ 7.8 (수))’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

주간 글로벌 자금흐름('26.7.2 (목) ~ 7.8 (수))

북미를 중심으로 주식펀드 유입 전환, 채권펀드 유입 확대

출처 : 국제금융센터 배기원 / 박승민 책임연구원

01. 주식

북미를 중심으로 유입 전환(-$50억 →-$139억 →+$564억)

1) 북미

유입 전환(-$78억 → -$170억 → +$269억): 미국 주식시장은 AI 주도주에 집중되었던 매수세가 헬스케어, 금융, 유틸리티 등 다양한 업종으로 확산되는 모습. 이란 갈등 재점화에 따른 유가 반등이 리스크 요인으로 부각되었으나 이는 단기적 변수에 그칠 것이며, 곧 다가올 2분기 실적시즌을 기점으로 기업들의 가이던스 상향과 펀더멘털에 대한 주목도가 높아질 전망(Citi)

2) 서유럽

유입 전환(-$13억 → -$37억 → +$4억): 유럽 주식시장은 기술주가 상대적으로 부진한 가운데, AI 자본지출 과잉 우려와 여전히 높은 포지셔닝으로 인해 해당 섹터의 높은 변동성이 지속될 가능성. 달러 강세와 유럽 기업의 경쟁력에 대한 우려로 기관투자자들의 관망세가 이어지고 있으나, 독일의 세제·노동·연금 개혁 조치들은 투자심리 회복에 긍정적인 요인으로 작용(Barclays)

3) 신흥국

유입 전환(-$111억 → -$40억 → +$150억): 남미 주식시장은 견조한 실적 성장이 예상되나, 업종간 차별화가 심화되는 모습. 통화가치 하락으로 수출기업은 수혜를 보고 있으나, 수입 의존도가 높고 소비에 민감한 부문에는 부담으로 작용. 원자재 및 헬스케어 섹터의 성장이 기대되며, 소비재와 항공, 교육 등은 실적 부담이 이어질 전망(JPMorgan)

02. 채권

서유럽을 중심으로 유입 확대(+$166억 →+$291억 →+$313억)

1) 북미

63주 연속 유입(+$109억 → +$229억 → +$193억): 미국 국채금리는 이란 정세 변화에 다시 높은 민감도를 보이고 있는데, 이는 연준의 정책 경로가 인플레이션 전망에 크게 의존하고 있음을 반영. 연준은 만기가 도래하는 국채를 단기물 위주로 재투자함으로써 자산·부채 만기 미스매치를 개선할 것으로 예상되나, 이는 장기금리에 상방 압력으로 작용(Barclays)

2) 서유럽

유입 확대(-$14억 → +$38억 → +$79억): 미국·이란간 휴전 불확실성으로 유가가 급등한 가운데, ECB는 에너지 보조금의 단계적 종료, 식료품 가격 상승 우려, 원가 상승의 가격전가 압력으로 인해 6월에 이어 두번째 금리인상을 단행할 가능성. 다만 불확실성이 높은 만큼 새로운 경제 전망치와 지정학적 동향을 확인하기 위해 7월보다는 9월 인상이 더 유력할 것으로 판단(Citi)

3) 신흥국

4주 연속 유입(+$32억 → +$8억 → +$6억): 말레이시아 중앙은행은 기준금리를 2.75%로 동결하며 중립적 기조를 유지하였으나, 견조한 성장과 금융 불균형 리스크로 인해 4분기에는 기준금리를 25bp 인상할 것으로 전망. 대만은 공급과 수요 측면 모두에서 물가 상승 압력이 지속되고 있어 `26년 12월과 `27년 3월에 각각 12.5bp 금리를 인상하여 최종 금리가 2.25%에 도달할 것으로 전망(Nomura)

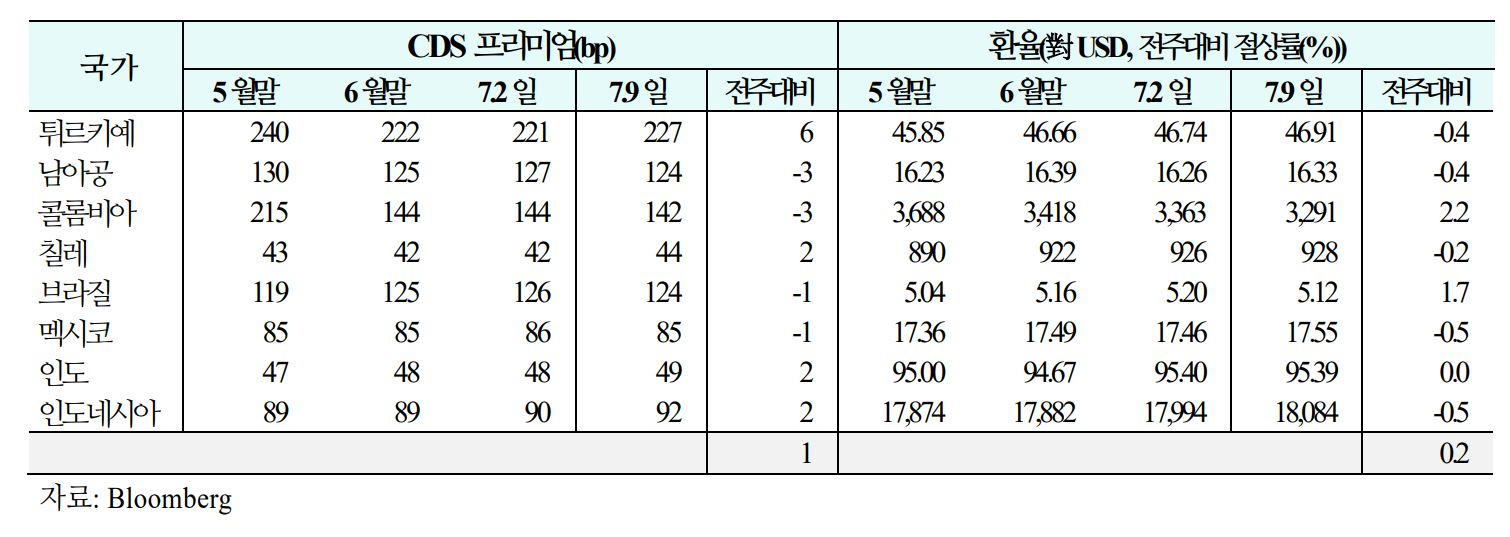

03. 주간 신흥국 CDS 및 환율 동향('26.7.3(금) ~ 7.9(목))

1) CDS

신용위험은 튀르키예, 칠레 등을 중심으로 상승(주간 평균 등락폭:+1bp→-1bp→+1bp)

2) 환율

통화가치는 콜롬비아, 브라질 등을 중심으로 상승(주간평균절상률:-0.5%→+0.1%→+0.2%)