2차전지 섹터 종목 소개 및 분석

다운사이클 종료 국면 진입

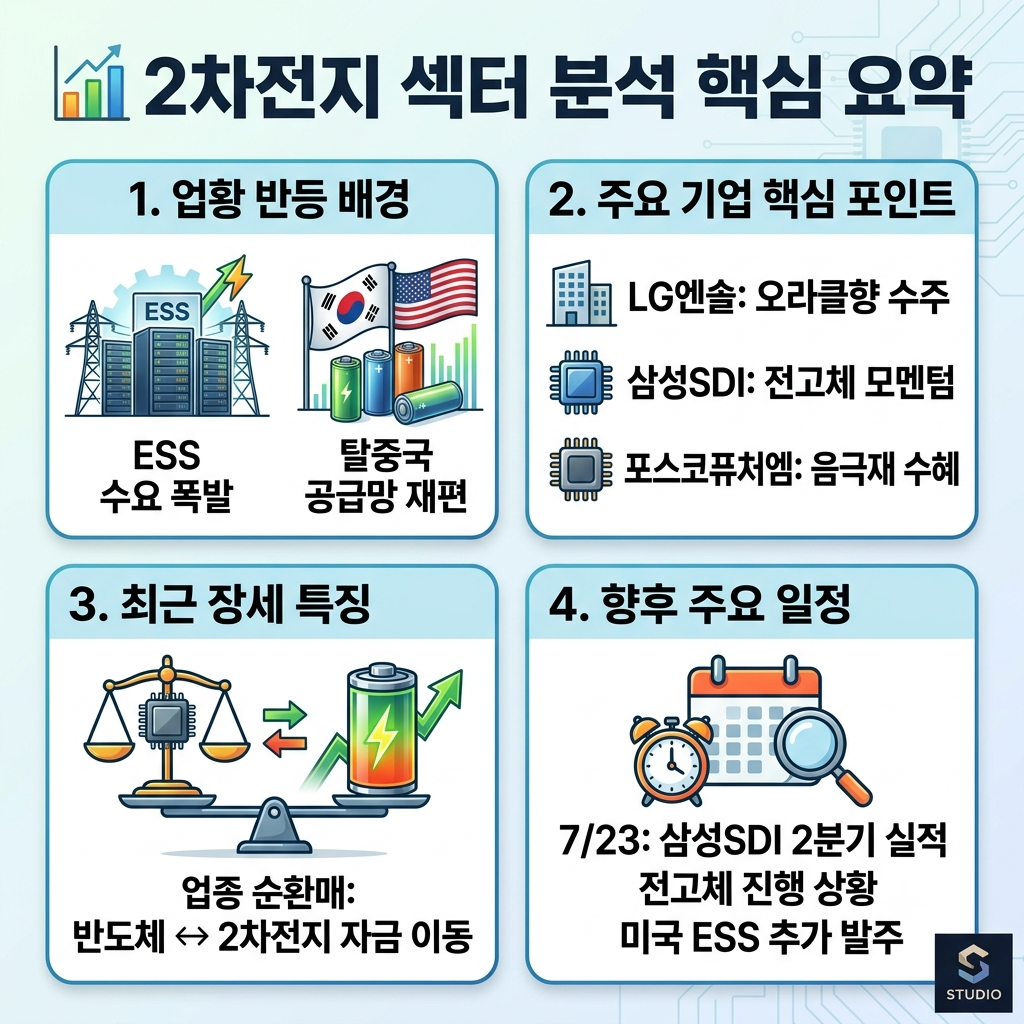

1. 업황 배경 (다운사이클 종료 국면)

2023년 이후 전기차 수요 둔화와 리튬 단가 하락으로

3년간 부진했던 2차전지 업종이 기지개를 켜고 있습니다.

업황 반전의 핵심 동력은 다음 두 가지로 요약됩니다.

첫째, AI 데이터센터발 ESS 수요 폭발입니다.

전력망 안정화와 AI 서버 확충 경쟁 속에서

미국 빅테크 기업들의 대규모 ESS 발주가 이어지고 있습니다.

둘째, 탈중국 공급망 재편 흐름입니다.

미국과 유럽이 중국 배터리 의존도를 낮추기 시작하면서

한국 기업들의 상대적 수혜가 강하게 기대되고 있습니다.

물론 연초만 해도 분위기는 얼어붙어 있었습니다.

LG에너지솔루션의 잇단 대규모 공급 해지 통보와

엘앤에프의 대형 고객사 물량 사실상 백지화 등으로

증권가의 눈높이가 대거 하향되기도 했죠.

하지만 2월 삼성SDI의 디스플레이 지분 매각 공시를 시작으로,

4월과 5월 실적 서프라이즈, 6월 대형 ESS 수주가 터지며

업종 전체가 강한 반등 흐름을 만들어냈습니다.

2. 주요 기업별 핵심 포인트

LG에너지솔루션

미국 DTE에너지와 약 2.4조 원 규모 ESS 공급을 체결했습니다.

이는 오라클 AI 데이터센터 프로젝트를 위한 물량입니다.

올해 연간 영업이익은 컨센서스를 크게 웃도는

1.67조 원으로 긍정적인 전망이 나오고 있습니다.

나트륨배터리, 4680 원통형 셀 등 차세대 라인업도 탄탄합니다.

삼성SDI

최근 2차전지 상승 모멘텀의 든든한 중심에 있습니다.

삼성디스플레이 지분 매각으로 재무구조를 개선하며

기존의 디스카운트 요인을 해소했다는 평가를 받습니다.

전고체 배터리 상용화 로드맵이 3사 중 가장 빠르며,

글로벌 완성차 공급 소식에 52주 신고가를 경신하기도 했습니다.

전망치 상향 폭이 가장 컸던 대표적인 기업입니다.

포스코퓨처엠

비중국 음극재 정책 수혜가 강력히 기대되는 곳입니다.

소재 국산화 테마를 이끄는 굳건한 대표 기업이지만,

실적 대비 밸류에이션 부담이 일부 존재하므로

중장기적인 관점에서의 접근이 요구됩니다.

에코프로 및 에코프로비엠

하이니켈 양극재 경쟁력과 헝가리 현지 생산능력을 보유하여

유럽의 탈중국 정책 수혜 최선호주로 거론됩니다.

반도체 대형주가 쉴 때 순환매 자금이 쏠리는 특징이 있어

가장 탄력적이고 변동성이 큰 종목군입니다.

엘앤에프

비중국 LFP 양극재 생산 능력을 선제적으로 확보했습니다.

북미 ESS 사업자 및 배터리셀 기업향 공급 확대를 기대하나,

과거 사례처럼 대형 고객사 의존도 리스크는 유의해야 합니다.

성일하이텍

폐배터리 리사이클링 전문 기업으로,

단순 소재주와는 결이 다른 순환경제 성장 스토리를 지닙니다.

3. 최근 시장 흐름 (업종 순환매)

최근 장세의 가장 큰 특징은 빠른 자금 이동입니다.

반도체 대형주가 조정을 받을 때 2차전지로 자금이 쏠리는

업종 순환매 현상이 뚜렷하게 나타나고 있습니다.

실제로 코스피가 반도체 매물 출회로 하락한 날에도

관련 대형주들은 두 자릿수 급등을 기록하며

지수 낙폭을 훌륭하게 방어하는 역할을 했습니다.

이번 주 반도체 급락 국면에서도 이러한 패턴의

자금 이동 가능성을 예의주시할 필요가 있습니다.

4. 시나리오별 체크포인트

강세 시나리오 (Bull)

조건: 하반기 유럽 IAA 가이드라인에서

비중국 밸류체인 배제 강화가 확정될 경우

주목할 기업: 에코프로비엠, 포스코퓨처엠

중립 시나리오 (Base)

조건: ESS 대규모 수주는 지속적으로 이어지지만,

전기차 수요 부진이 완전히 해소되지는 않는 경우

주목할 기업: LG에너지솔루션, 삼성SDI

약세 시나리오 (Bear)

조건: 미국 보조금 혜택이 추가로 축소되거나,

중국의 저가 공세가 더욱 심화될 경우

주목할 기업: 엘앤에프, 소재 후발 주자

향후 반드시 확인해야 할 핵심 이벤트는

7월 23일 예정된 삼성SDI 2분기 실적 발표와

글로벌 ESS 추가 발주 낭보입니다.

본 콘텐츠는 투자 참고용 정보 제공을 목적으로 하며,

투자 판단 및 그 책임은 투자자 본인에게 있습니다.