안녕하세요. 자본주의 밸런스 톨라니 입니다.

올해 들어 중국의 반도체 수출이 작년 전년동기대비로 90% 급증하면서, 한국의 반도체 기업들에 위협이 되고 있는데요.

이에 ‘중국 반도체 수출 급증 전망 및 시사점’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

중국 반도체 수출 급증 전망 및 시사점

출처 : 김기봉 책임연구원 / 백진규 신흥경제부장

01. 이슈

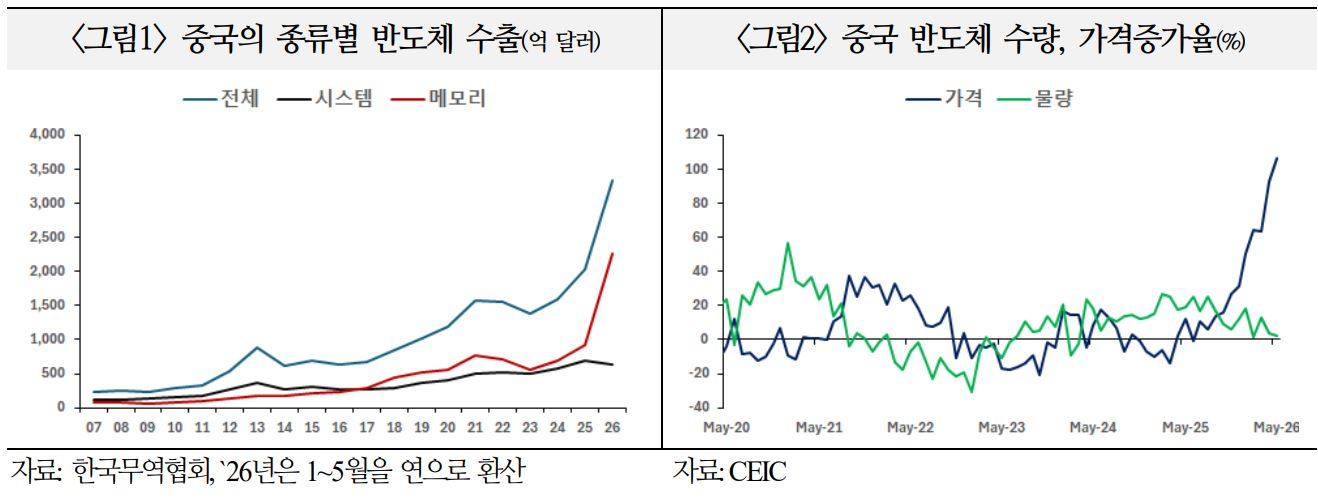

금년 중국의 1~5월 반도체 수출은 1,393억달러로 전년동기비 90% 급증. 특히 레거시 메모리 반도체 수요가 아시아 국가를 중심으로 증가

1) 품목별

전체 반도체 수출의 70%를 차지하는 메모리 수출증가율은 205%에 달했으나, 시스템(비메모리)은 -1%로 정체되는 등 상반된 성장세를 기록

ㅇ 수출 급증에도 불구하고 1~5월 반도체 물량(1,476억개) 증가율은 8%에 그쳐 수출호조가 주로 가격상승에 기인하였음을 시사

ㅇ 특히 메모리 수요는 글로벌 AI 투자 확대 등으로 급증한※ 반면, 시스템 반도체는 주요 사용처인 가전제품·PC·스마트폰 수요 등이 줄어들면서 수출이 부진

※ AI 서버에는 DDR(Double Data Rate), SSD(Solid State Drive) 등 다양한 메모리 반도체가 요구

ㅇ 한편 미국의 대중 첨단반도체 수출 제한으로 인해 중국 내에서 생산된 대다수 고사양 반도체(7~28나노)는 내수용으로 소모. 이에 따라 중국의 메모리 반도체 수출은 레거시 반도체(28나노 이상)에 크게 의존(CSIS, MERICS 등)

- 실제로 중국은 고성능 반도체 부족으로 엔비디아 H200(4나노)칩 수입을 허용할 계획

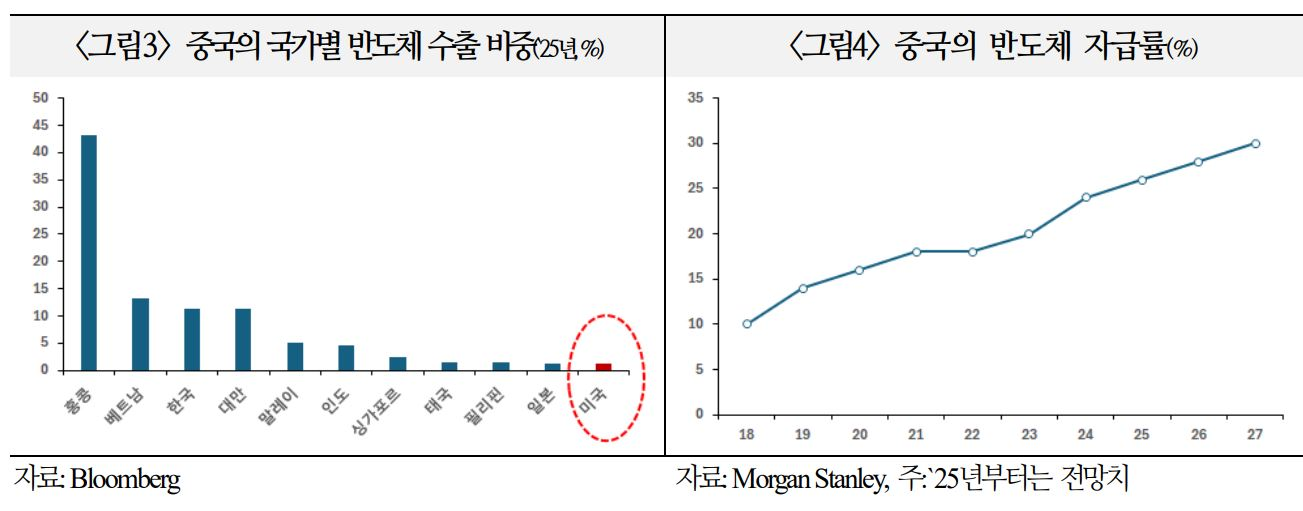

2) 국가별

홍콩, 베트남, 한국, 대만, 말레이가 중국의 반도체 수출 상위 5개국. 홍콩은 제3국 재수출, 나머지 국가들은 후공정·전자제품 조립·中생산기지 고도화를 위해 수출

※ 참고로 중국의 대미 반도체 수출비중은 `17년부터 1%대를 유지하며 미미(`25년 1.1%,11위)

ㅇ 홍콩의 경우 결제·물류 보관·무관세 등 이점이 상당하여 수출 비중이 약 45%에 육박

ㅇ 이외 국가들에서는 중국 반도체를 들여와 테스트·패키징하여 공정을 마무리하거나 TV·냉장고 등에 결합

ㅇ 한편 중국이 베트남·말레이 내 스마트 공장 구축을 위해 로봇 등에 사용할반도체를 수출(中 오르벡社 등)하면서 공급망을 선진화하는 움직임

02. 전망

글로벌 반도체 시장규모가 급증하는 가운데, 중국의 자체생산도 막대한 투자를 바탕으로 늘어나면서 수출증가세를 뒷받침할 전망

1) 시장 확대

금년 및 내년 글로벌 반도체 시장규모 증가율은 각각 90%, 27%로 기대(WSTS)

2) 자립도 향상

중국은 막대한 반도체 투자를 통해 자립도를 `18년 10%에서 `27년 30%까지 높이는 등 자체 생산능력을 지속적으로 향상시킬 전망

ㅇ 중국의 글로벌 반도체 장비투자 비중은 `15년 13%에서 `25년 37%로 상승하면서 6년 연속 1위를 차지(SEMI)

ㅇ 특히 주력부분인 레거시 반도체의 경우 중국이 글로벌 점유율을 내년 약 40%까지 늘리면서 수출 호조를 뒷받침할 전망(Tom’s Hardware)

- 7월 레거시 메모리 반도체 가격이 공급 부족 등으로 전년동기비 8배 수준까지 급상승하면서 해당 부문 부가가치가 확대

03. 시사점

우리나라는 당분간 메모리 반도체에서 우월적 지위를 유지할 것으로 기대되나,중장기적으로 글로벌 시장에서 중국과의 경쟁이 점차 심화될 가능성에 유의

1) 수출경합도 증가

중국의 수출이 활발해지면서 메모리 반도체에 집중하는 우리나라와의 경쟁영역이 점차 확대될 전망

ㅇ SK하이닉스의 경우 HBM을 제외한 반도체 매출 비중이 60%에 달하는 등 일반 메모리 비중이 여전히 상당하여 中 CXMT(창신메모리) 등의 추격에 유의할 필요

ㅇ 실제로 우리나라의 대중 반도체 수입비중이 `17년 32%에서 금년 1분기 39%로 상승하는 등 중국 기업의 진출이 늘어나는 조짐

- 중국은 최근 칩렛(여러 개의 기능별 소형 반도체를 조립하여 성능을 향상), 멀티패터닝(노광, 식각을 여러 번하여 고성능 반도체를 생산) 등 우회기술을 통해 우리나라가 우위에 있는 고성능 반도체 시장 진출까지 시도

2) 해외 생산능력 축소

글로벌 반도체 수요가 급증하는 반면 SK하이닉스 및 삼성전자의 중국 내 반도체 생산은 중국의 자급자족, 미국의 제재 등으로 축소될 우려

ㅇ 중국의 전체 반도체 생산 중 외국기업(대만, 한국 등) 비중은 약 절반이며, 한국은 이 중 약 40%를 차지하는 것으로 추정(IC Insights, Trendforce 등)

- SK하이닉스의 경우 전체 낸드 생산량의 45%, 디램 40%, 삼성전자는 전체 낸드의 30%를 중국에서 생산※(Trendforce)

※ 생산분의 절반 이상이 중국 내 생산기지(장쑤성, 광둥성 등)에서 소모되고 있는 것으로 추정

ㅇ 중국의 외국기업 반도체 생산비중이 중국의 자립 시도 등으로 최근 5년간 약 10%p 하락(`21년 60%→`25년 50%, IC Insights)한 가운데, 미국의 제재까지 더해지면서 대만·한국기업의 중국 내 생산능력이 제약될 소지

- 일례로 美 상무부가 작년 8월부터 대만, 한국 등에 대해 VEU(검증된 최종 사용자) 자격을 철회하면서 해당기업들의 중국 내 장비, 기술 향상이 크게 제한