미국 지수

S&P500, 나스닥, 다우 존스, 러셀2000

전일 미국 증시는 미국과 이란의 군사적 긴장이 다시 고조되며 국제유가와 국채금리가 상승하고 위험자산 선호 심리가 위축된 가운데, 다우(-1.09%)는 하락, S&P500(-0.28%)은 약보합 마감했으나 최근 급락했던 AI 반도체 업종에 저가 매수세가 유입되고 중국의 엔비디아 AI칩 수요 회복 기대와 애플의 반도체 투자 확대 소식이 더해지며 나스닥(+0.20%)은 강보합, 러셀2000(+0.88%)은 상승, 필라델피아 반도체지수(+2.23%)는 급등하며 혼조세로 마감

개장 전에는 트럼프 대통령이 이란과의 종전 양해각서(MOU)가 사실상 종료된 것 같다고 언급하며 대이란 강경 기조를 시사하자 중동 지정학적 리스크가 재차 부각됨

이에 호르무즈 해협 원유 공급 차질 우려가 확대되며 국제유가와 미국 국채금리가 동반 상승했고, 위험자산 선호 심리도 빠르게 위축됨

다만 이후 NATO 정상회의에서 트럼프 대통령이 이란과의 합의가 공식적으로 종료된 것은 아니라고 밝히자 지정학적 리스크가 일부 완화되며 낙폭이 축소되는 조짐을 보임

장 초반 증시는 트럼프 대통령의 강경 발언 여파가 여전히 이어지며 지정학적 리스크가 재차 부각되자 주요 지수 모두 하락 출발

트럼프 대통령은 이란에 대한 추가 공습을 경고하는 한편, 호르무즈 해협 봉쇄를 재개할 수 있고 이란의 원유 수출 거점인 하르그 섬을 점령할 수도 있다고 언급하며 위협 수위를 한층 끌어올렸고, 이에 국제유가 급등과 인플레이션 재점화 우려가 겹치며 국채금리와 달러화가 동반 강세를 나타냄

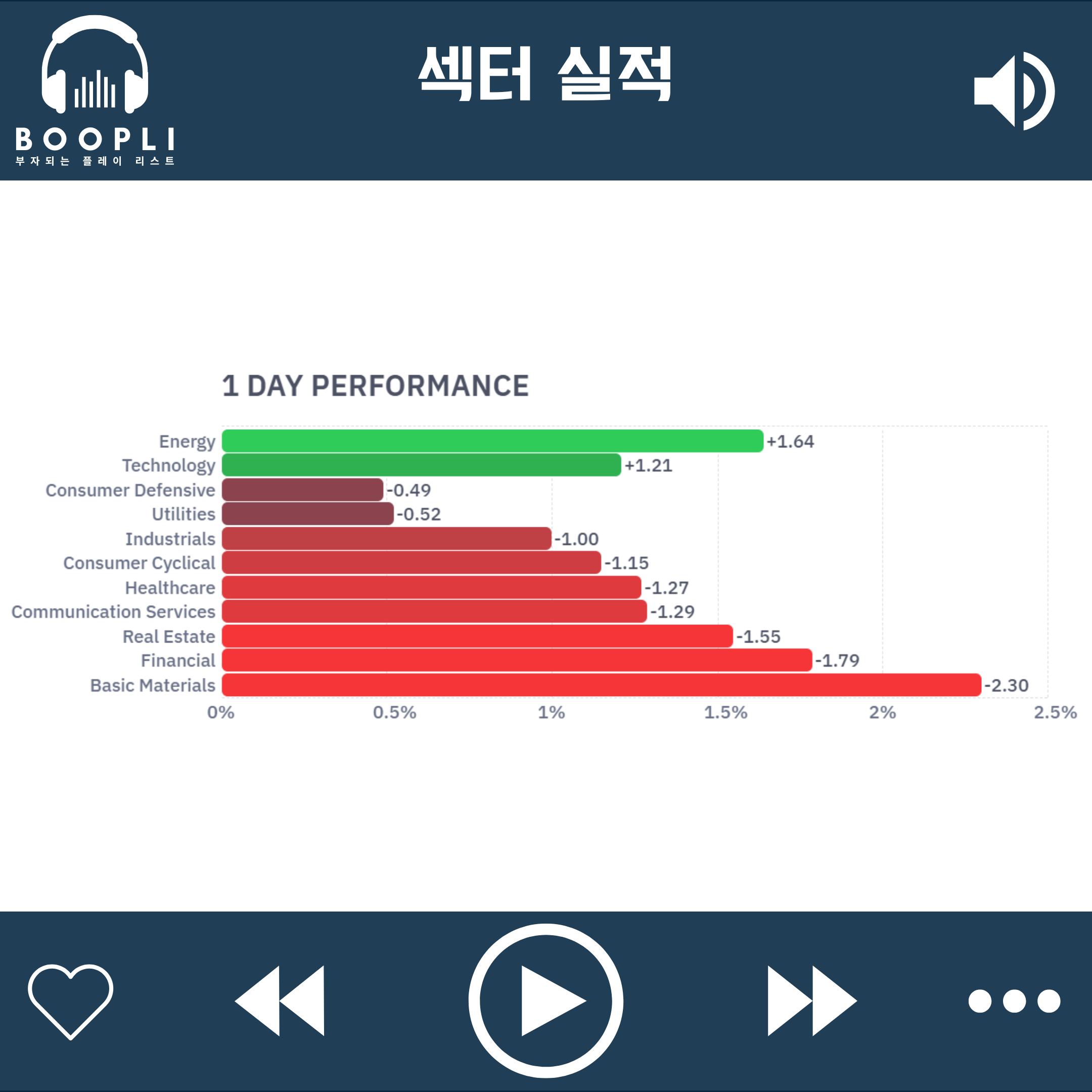

유가 상승에 따른 비용 부담 우려가 부각되며 항공·크루즈 업종과 소재·금융·부동산 등 대부분 업종에서 매물이 출회된 반면, 에너지 업종은 유가 급등의 직접 수혜 기대 속 강세를 보이며 업종별 차별화가 나타남

장중에는 브로드컴(AVGO)이 애플과 300억 달러 규모의 장기 반도체 공급 계약 확대 소식에 급등했고, 엔비디아(NVDA)도 중국 당국이 자국 AI 기업들에 H200 칩 구매를 허용할 방침이라는 보도가 전해지며 상승하는 등 반도체 업종을 중심으로 저가 매수세가 유입됨

여기에 트럼프 대통령이 “이란과의 전쟁이 다시 시작될 것으로 생각하지 않는다”며 이번 공습이 단기적 대응에 그칠 것임을 시사하자 지정학적 리스크에 대한 경계감도 상당 부분 완화됨

이에 반도체 대형주 강세가 지수 전반의 낙폭 축소를 견인하며 나스닥은 하락폭을 빠르게 줄여나감

장 후반에는 케빈 워시 연준 의장이 처음 주재한 6월 FOMC 의사록이 공개되며 일부 위원들이 이란 전쟁 여파에 따른 인플레이션 고착화 가능성을 근거로 추가 금리 인상 필요성을 언급한 것으로 확인됐으나, 해당 매파적 기조는 지난 회의 기자회견과 경제전망(SEP)을 통해 이미 상당 부분 알려진 내용이었던 만큼 시장 충격은 제한적

오히려 새로운 긴축 신호가 없었다는 점이 확인되며 국채금리 상승세가 다소 진정됐고, 반도체 업종 강세와 맞물리며 주식시장은 견조한 흐름을 유지

다만 장 마감 직전 이란 남부에서 폭발음이 들렸다는 소식과 미군의 추가 군사행동 보도가 전해지며 지정학적 불확실성이 지속되자 주요 지수 대부분 약세 흐름을 보였으나, 나스닥은 반도체 업종의 저가 매수세에 옵션 수급 요인까지 더해지며 강보합으로 마감

전반적으로 전일 미국 증시는 트럼프 대통령의 대이란 강경 발언이 유가·금리·달러 급등을 통해 위험회피 심리를 자극한 하루였으나, 반도체 업종에 우호적인 개별 호재와 발언 수위 완화가 맞물리며 낙폭이 상당 부분 되돌려지는 흐름을 보임

다만 이란 남부 폭발음 등 장 마감 직전 전해진 소식은 중동 긴장이 완전히 해소되지 않았음을 시사하며 다음 거래일 변동성 확대 가능성을 열어둠

전문가들은 포렉스닷컴의 파와드 라자크자다가 이번 주 초까지 시장이 미·이란 긴장 재고조를 심각한 변수로 받아들이지 않았으나 이날을 기점으로 분위기가 달라졌다고 평가했고, 캐피털닷컴의 다니엘라 하손은 중동 긴장 재점화가 그간의 완화 기대에 제동을 걸었다고 진단했으며, US뱅크 웰스매니지먼트의 롭 하워스는 사태의 지속 기간이 관건으로 이란 인프라 피해 시 보복 가능성에 따라 시장이 더 민감하게 반응할 수 있다고 경고

향후 핵심 변수로는 이란의 실제 보복 여부와 미국의 추가 군사행동 강도, 유가 추가 상승에 따른 인플레이션 재가속 가능성, 그리고 매파적 색채가 짙어진 연준의 향후 통화정책 경로가 지목되며 당분간 중동발 헤드라인에 따른 변동성 장세가 이어질 것으로 전망됨

SK하닉 ADR에 美기관 수요 7배 몰려…"알리바바 후 최대 외국 IPO"

트럼프 "이란과 종전 MOU 끝난 것 같다…거래는 시간 낭비"

IMF "중동 분쟁 재개로 글로벌 인플레 우려 고조"…물가 전망치 상향

트럼프 "아마도 오늘밤 이란 타격...호르무즈 '봉쇄' 재개할 수도"

애플, 브로드컴과 300억달러 칩계약 확대…AI 서버칩 협력 강화

"中, 자국 AI기업들에 엔비디아 H200칩 구매 허용" [인포메이션]

트럼프 "이란과 전쟁 재개는 아닐 것"…단기간 공습 시사

연준 "AI 투자도 물가 자극" 우려…6월 FOMC서 금리 인상론 확산

[국제유가] 트럼프의 대이란 경고 속 5% 안팎 급등

뉴욕증시, 미·이란 갈등 재점화에 혼조 마감…다우 1.09%↓

엔비디아(NVDA) 정보기술전문매체 인포메이션에서 알리바바와 바이트댄스, 딥시크 등 중국 AI 기업들이 몇 주내로 엔비디아의 H200 칩 구매 신청 수량 중 일부에 대해 허가를 받을 가능성이 있다고 보도하자 상승

알리바바(BABA) 중국 정부의 엔비디아 AI 칩 'H200' 제한적 수입 허용 소식에 상승

애플(AAPL), 브로드컴(AVGO) 블룸버그에서 애플이 미국산 반도체 조달 확대를 위해 브로드컴과 맺은 장기 공급 계약 규모가 300억 달러를 넘어설 것이며, 이번 계약에 따라 양사는 2031년까지 미국에서 150억개 이상의 반도체를 생산할 계획이라고 보도하자 브로드컴은 급등하고 애플도 상승

메타(META) 140억 캐나다달러(약 13조 8천억 원) 이상을 들여 캐나다에 1GW 급 데이터센터를 건설한다고 밝혔으나, AI 주도권 경쟁에서 열세에 있다는 평가와 광고 외 뚜렷한 수익화 모델 부재 속에 막대한 자본지출(CAPEX) 부담이 부각되자 하락

셰브론(CVX), 코노코필립스(COP) 등 에너지 기업은 트럼프 대통령의 대이란 강경 발언으로 지정학적 리스크가 재차 고조되며 국제 유가가 상승하자 동반 상승

미·이란 지정학적 리스크 재부각에 국제 유가가 상승하면서 에너지 섹터가 상승을 주도했고, 반도체 업종 저가 매수세로 기술 섹터도 상승

국채 금리가 상승하면서 금리에 민감한 원자재 섹터가 하락을 주도했고, 이어서 금융, 부동산, 커뮤니케이션 서비스, 헬스케어, 소비 순환재, 산업재, 유틸리티 순으로 약세

경기 방어주는 약보합 마감

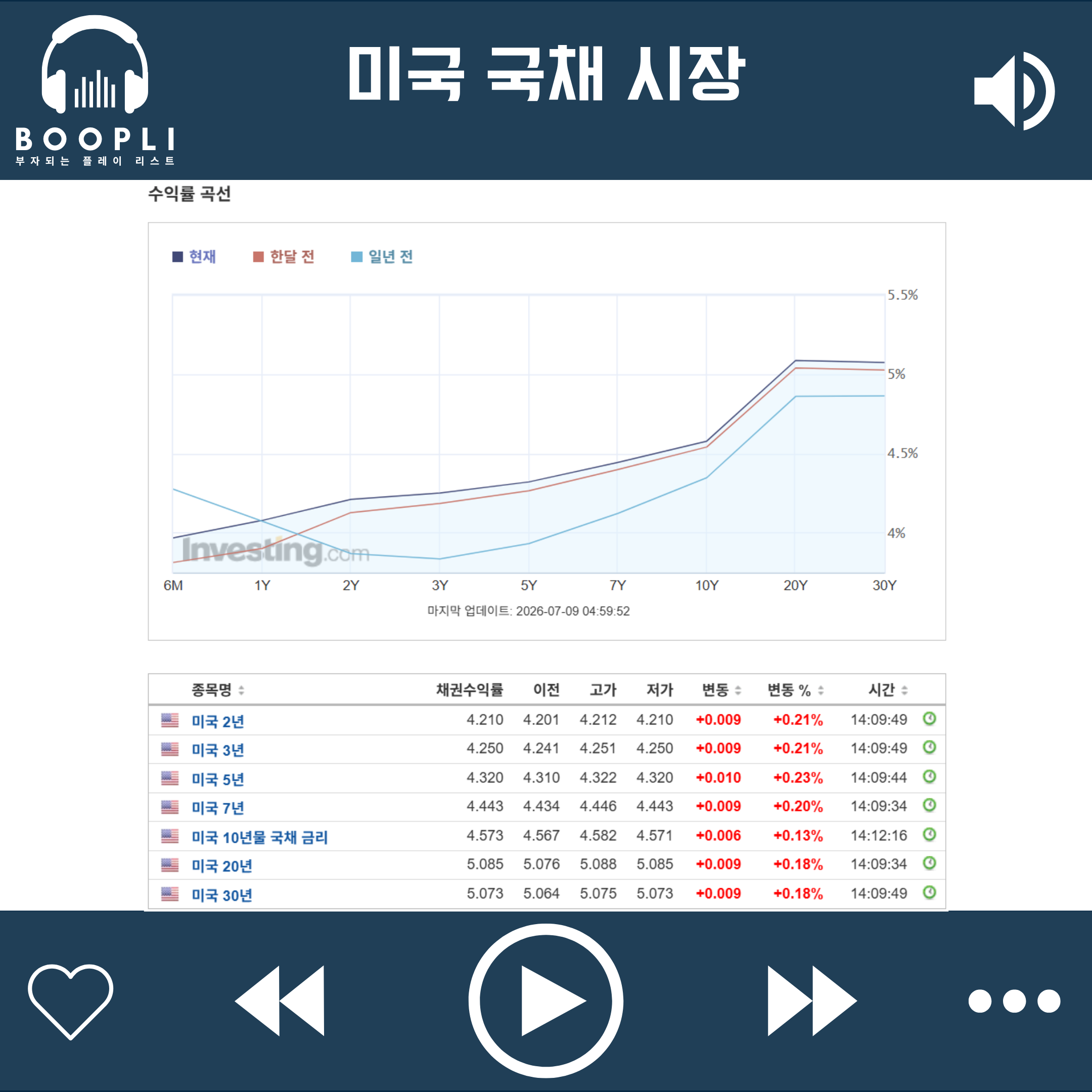

미국 국채는 트럼프 대통령의 대이란 강경 발언과 추가 공습 경고 소식에 국제 유가가 상승하자 장단기 금리 모두 상승했으나, 트럼프 대통령이 전쟁 재개는 없을 것이라고 밝히자 상승 폭 축소

6월 FOMC 의사록에서는 일부 위원들이 이란 전쟁 여파에 따른 인플레이션 고착화 가능성을 근거로 추가 금리 인상 필요성을 언급한 것으로 확인됐으나, 해당 매파적 기조는 지난 회의 기자회견과 경제전망(SEP)을 통해 이미 상당 부분 알려진 내용이었던 만큼 시장 충격은 제한적

AI 투자 확대가 새로운 인플레이션 위험 요인으로 거론된 점도 주목됨

한편, IMF의 세계경제전망(WEO) 보고서에서는 세계 경제가 지금까지는 이란 전쟁 충격을 우려했던 것보다 잘 견뎌냈다면서도 새로운 무력 충돌의 위협으로 물가가 뛸 것을 경고했으며, 올해 인플레이션 전망치를 지난 4월에 예상했던 4.4%에서 4.7%로 상향 조정

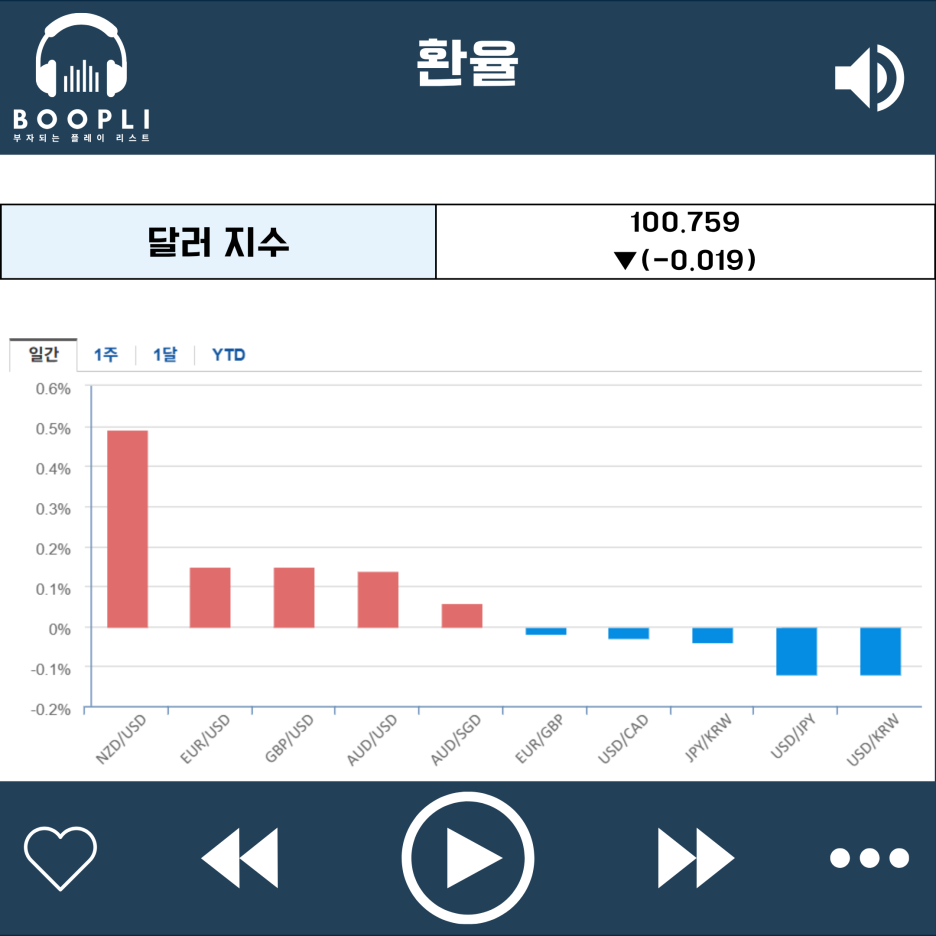

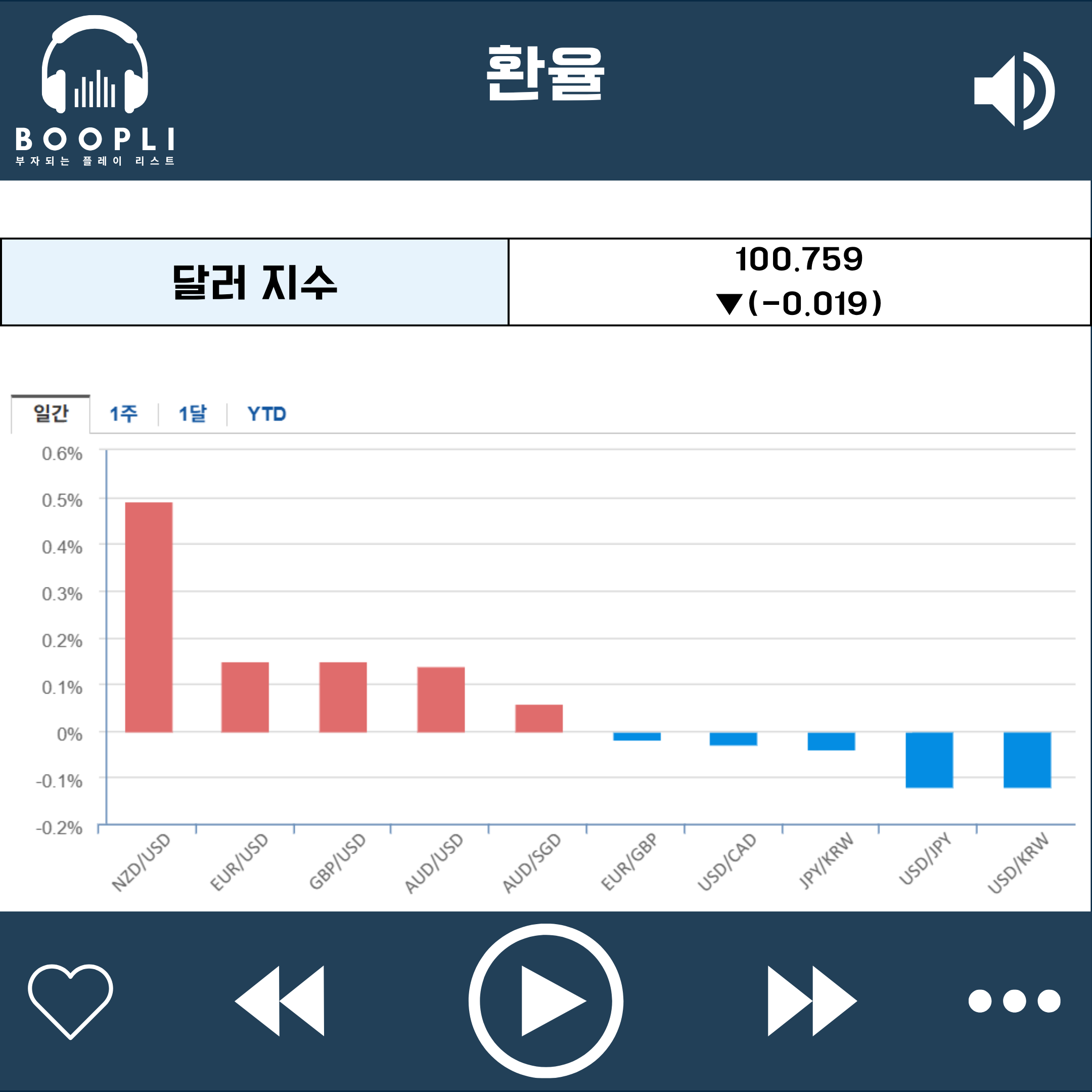

달러 지수는 소폭 하락하며 달러 약세

원화, 엔화 강세

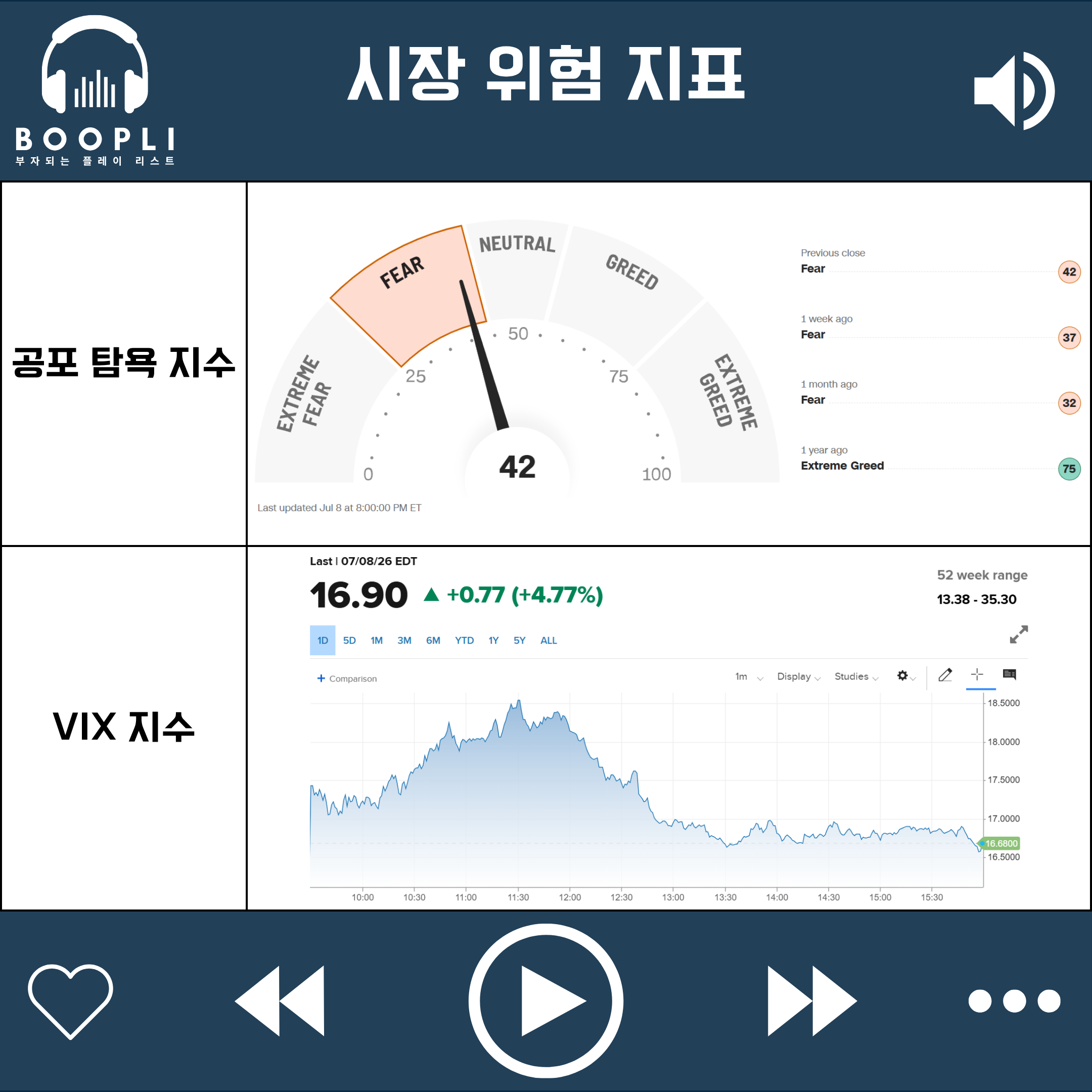

공포 탐욕 지수는 큰 변동 없이 공포(Fear) 단계 유지

시장 변동성을 나타내는 VIX 지수는 상승하면서 변동성 확대