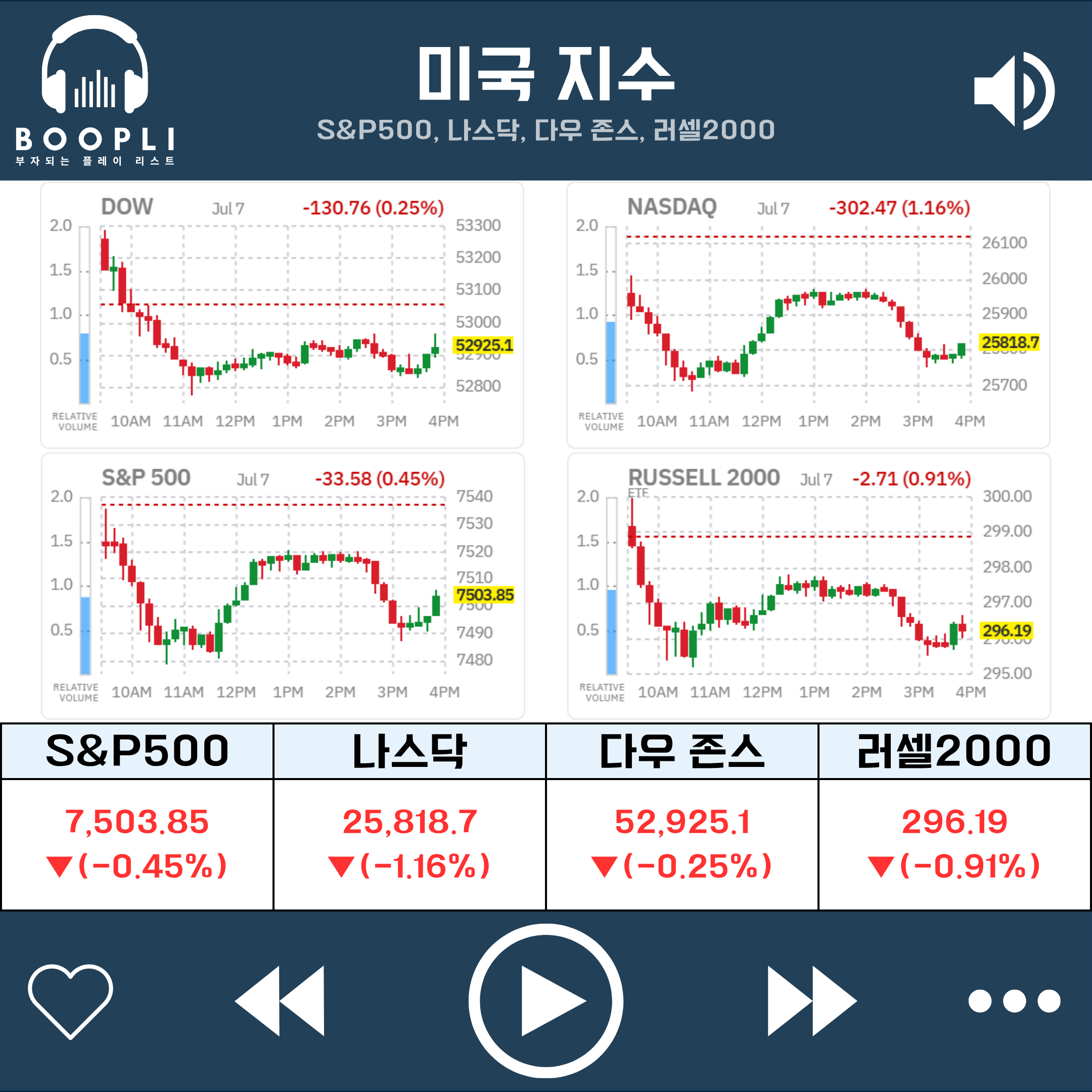

미국 지수

S&P500, 나스닥, 다우 존스, 러셀2000

전일 미국 증시는 삼성전자가 시장 예상을 상회하는 실적을 발표했음에도 주가가 급락하며 AI 반도체 업종 전반에 대한 투자심리가 위축된 가운데, 호르무즈 해협에서의 유조선 피격과 미국의 대이란 제재 재개로 국제유가와 국채금리가 동반 상승하자 다우(-0.25%)와 S&P500(-0.45%)은 약보합, 나스닥(-1.16%)과 러셀2000(-0.91%)은 하락 마감했고, 필라델피아 반도체지수(-4.65%)는 장중 한때 7% 넘게 급락한 뒤 낙폭을 일부 축소하며 마감

개장 전에는 삼성전자가 전년 대비 약 19배에 달하는 2분기 잠정 영업이익을 발표하며 시장 예상치를 크게 상회했으나, 시장은 호실적보다 높아진 밸류에이션 부담에 주목하며 코스피 지수가 급락하는 등 아시아 반도체 업종 전반에서 차익실현이 나타남

여기에 로이터가 중국 AI 스타트업 딥시크의 자체 AI 칩 개발 소식을 보도하며 엔비디아·화웨이에 대한 의존도가 낮아질 가능성을 제기하자 반도체 업종 전반의 투자심리가 추가로 위축됨

장 초반 증시는 삼성전자발 아시아 반도체 투매 여파가 미국 증시로 전이되며 나스닥을 중심으로 약세 출발

여기에 영국해사무역기구(UKMTO)가 호르무즈 해협 인근에서 지난 24시간 동안 사우디 유조선 2척을 포함해 총 3척의 선박이 피격됐다고 밝히면서 국제유가가 상승 전환했고, 아마존의 250억 달러 규모 회사채 발행에 따른 수급 부담까지 겹치며 국채금리가 상승하자 투자심리가 한층 압박받으며 매도세가 확대됨

이 과정에서 마이크론(MU), 인텔(INTC), 마벨테크놀로지(MRVL), 샌디스크(SNDK), KLA(KLAC), 램리서치(LRCX), 어플라이드머티리얼즈(AMAT), AMD(AMD) 등 반도체 업종 전반이 급락했고, 모건스탠리는 투자자들이 하이퍼스케일러를 비롯해 그간 상대적으로 부진했던 업종으로 자금을 이동시키면서 반도체주의 상승 모멘텀이 약해지고 있다고 진단

장중에는 뉴욕 연은의 6월 소비자기대조사에서 1년 기대인플레이션이 3.5%에서 3.7%로, 3년 기대인플레이션도 3.1%에서 3.3%로 상승하며 3년 만에 최고치를 기록해 물가 우려가 부각됐으나, 존 윌리엄스 뉴욕 연은 총재가 향후 유가 하락에 따른 인플레이션 둔화 흐름을 전망한다고 언급하며 우려를 일부 진정시킴

여기에 블룸버그가 SK하이닉스 미국 주식예탁증서(ADR) 공모가 예상보다 높은 수요를 기록하며 초과 청약됐다고 보도하자 AI 메모리 업황에 대한 시장의 신뢰가 재확인되며 반도체 업종에도 저가 매수세가 일부 유입됨

또한 마이크로소프트(MSFT)는 자체 AI 활용 확대를 통한 생산성 개선 기대에 상승했고, 일라이릴리(LLY), JP모건체이스(JPM) 등 헬스케어·금융주도 순환매 속에 강세를 보이며 지수 하단을 일부 방어

장 후반에는 미국 정부가 호르무즈 해협 유조선 피격에 대응해 이란산 원유 판매 승인 조치를 전격 철회하고 추가 제재 가능성을 시사하자 국제유가가 상승폭을 확대했고, 이에 증시는 재차 낙폭을 확대하며 마감

국채금리 역시 유가발 인플레이션 우려를 반영하며 상승 흐름을 이어가 10년물 4.56%, 2년물 4.19%, 30년물 5.06%까지 오르는 베어 스티프닝 양상을 나타냈고, 안전자산 선호가 강화되며 달러인덱스(DXY)는 101선을 회복했으며 VIX는 3.60% 상승한 16.13을 기록

전반적으로 전일 미국 증시는 삼성전자가 호실적에도 불구하고 급락하며 AI 밸류에이션에 대한 시장의 눈높이가 실적 자체보다 향후 수익화 속도와 공급 사이클에 쏠려 있음을 보여줬고, 이에 따라 반도체 업종에서 이탈한 자금이 헬스케어·금융·필수소비재 등으로 이동하는 순환매 장세가 나타남

다만 호르무즈 해협 리스크 재점화와 뉴욕 연은 기대인플레이션 상승에 따른 유가·금리 동반 상승은 인플레이션 재자극 우려로 이어지며 위험자산 전반에 부담으로 남아 있는 상황

그럼에도 SK하이닉스 ADR 공모가 초과 청약을 기록하며 흥행에 성공하자 AI 메모리 수요 자체에 대한 기관투자자들의 신뢰는 여전히 견고하다는 점이 확인됐고, 이에 시장은 이번 조정을 AI 사이클 종료보다는 과도하게 높아진 기대치를 재조정하는 국면으로 받아들이는 분위기

전문가들은 바이탈놀리지의 아담 크리사풀리 전략가가 삼성전자에 대한 시장 반응이 향후 몇 주간 증시가 직면할 핵심 리스크를 보여준다며 2분기 실적 자체는 견고하겠지만 이미 크게 높아진 기대치가 실적 발표의 기준선을 끌어올렸다고 진단했고, FBB캐피털파트너스의 마이크 베일리 리서치 총괄은 시장의 기대치는 계속 높아지는 반면 기업 펀더멘털이 이를 따라가지 못하고 있다고 지적했으며, UBS는 AI 성장 스토리에 대한 확신은 여전하나 향후 주가 상승은 특정 업종이 아닌 시장 전반으로 확산되는 형태가 될 가능성이 높다며 포트폴리오 다변화를 조언

향후에는 오는 수요일 공개될 케빈 워시 신임 연준 의장 취임 이후 첫 FOMC 의사록을 통한 통화정책 방향성 확인, 다음 주 대형 은행을 시작으로 본격화되는 2분기 실적 시즌에서 하이퍼스케일러들의 AI 투자 대비 수익성 입증 여부, 그리고 호르무즈 해협을 둘러싼 미·이란 갈등의 추가 확전 가능성이 시장의 핵심 변수로 작용할 전망

'19배 급증' 실적에도 삼전 급락…월가 "AI 투자, 이제는 지속성"

中딥시크, 자체 AI칩 작년부터 개발…"추론용으로 설계"

아마존, AI 투자 위해 250억달러 회사채 발행

영국 해사기구 "호르무즈서 미확인 발사체에 유조선 또 피격"

모건스탠리 "반도체대신 하이퍼스케일러" 외쳤지만…블룸버그 "맥7 지배 끝나"

美소비자 단기 기대 인플레 3년만에 최고...뉴욕연은 총재는 “물가 낙관”

"SK하이닉스 ADR 공모, '몇배' 초과청약"

MS, 엑셀·아웃룩서 자체 AI 사용 확대…오픈AI·앤트로픽 의존 축소 본격화

미, 이란 원유 판매 허가 전격 철회…유가 5% 상승, 75달러 재돌파

나스닥 1.2%↓…AI 우려에 반도체주 급락, 유가 5% 급등 겹쳐[뉴욕마감]

마이크론(MU), 인텔(INTC), 마벨테크놀로지(MRVL), 샌디스크(SNDK), KLA(KLAC), 램리서치(LRCX), 어플라이드머티리얼즈(AMAT), AMD(AMD) 등 반도체 업종은 삼성전자 호실적에도 AI 밸류에이션에 대한 시장의 눈높이가 실적 자체보다 향후 수익화 속도와 공급 사이클에 쏠려 있음을 보여주며 아시아 반도체 급락 여파가 이어졌고, 로이터가 중국 AI 스타트업 딥시크의 자체 AI 칩 개발 소식을 보도하며 엔비디아·화웨이에 대한 의존도가 낮아질 가능성을 제기하자 하락

아마존(AMZN) AI 인프라 투자 확대를 위해 250억 달러의 회사채를 발행한다는 소식과 함께 소폭 상승

마이크로소프트(MSFT) 오픈AI와 앤트로픽에 대한 의존도를 낮추기 위해 자체 개발한 AI 모델 'MAI' 사용을 확대하고 있다는 소식과 함께 소폭 상승

스페이스X(SPCX) 나스닥100 지수에 편입되고, AI 코딩 스타트업 '커서'와 첫 합작 AI 모델을 출시할 계획이라고 밝혔으나 하락

국제 유가가 상승하며 에너지 섹터가 상승을 주도했고, 이어서 헬스케어, 부동산, 경기 방어주 순으로 강세

산업재 섹터가 하락을 주도했고, 원자재, 기술, 소비 순환재 순으로 약세

커뮤니케이션 서비스, 유틸리티 섹터는 강보합, 금융 섹터는 약보합 마감

미국 국채는 호르무즈 해협 유조선 피격과 미국의 이란산 원유 판매 승인 철회에 국제 유가가 상승하고, 아마존 회사채 발행으로 수급 부담이 겹치며 장단기 금리 모두 상승

뉴욕 연은에서 발표한 6월 소비자기대조사는 1년 기대인플레이션이 3.5%에서 3.7%로, 3년 기대인플레이션도 3.1%에서 3.3%로 상승하며 3년 만에 최고치를 기록해 물가 우려가 부각됐으나, 존 윌리엄스 뉴욕 연은 총재가 향후 유가 하락에 따른 인플레이션 둔화 흐름을 전망한다고 언급하며 우려를 일부 완화

미국 6월 뉴욕 연은 1년 기대 인플레이션은 3.7%로 이전(3.5%) 대비 증가

미국 6월 뉴욕 연은 3년 기대 인플레이션은 3.3%로 이전(3.1%) 대비 증가

미국 6월 뉴욕 연은 5년 기대 인플레이션은 3.0%로 이전 대비 변동 없음

달러 지수는 상승하며 달러 강세

원화 강세, 엔화 약세

공포 탐욕 지수는 하락했으며 중립(Neutral) 단계에서 공포(Fear) 단계로 진입

시장 변동성을 나타내는 VIX 지수는 상승하면서 변동성 확대