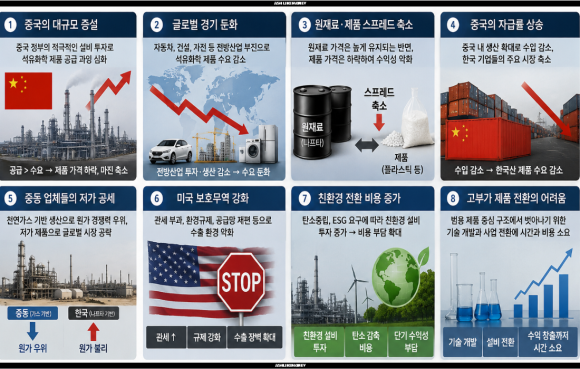

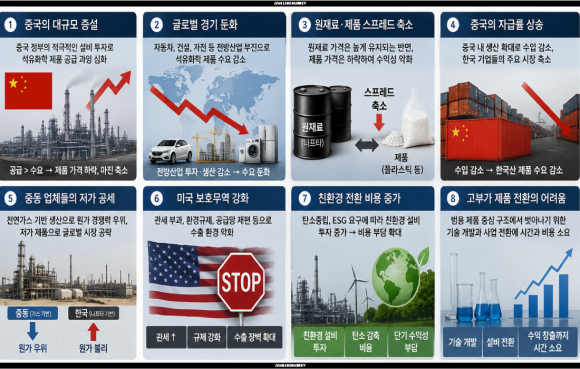

현재 국내 석유화학 업계는 위기를 맞았다. 그동안 중국이 매섭게 따라오는 동안 계속 범용 제품을 대량생산하기 위해 증설했던 것이 큰 원인이었다. 중국은 정부 지원을 바탕으로 에텔렌, 프로필렌 등의 석유화학 설비를 대규모로 증설하였다. 그 결과 대량공급으로 인해 수요보다 더 많아져 제품 가격이 하락하고 국내 업체들의 마진은 크게 감소하였다. 그 외에도 여러 요인들이 석유화학 업계를 통폐합할 정도로 위기를 맞고 있다.

오늘은 LG화학 주가전망, 석유화학 침체 이길 새로운 돌파구는 ?에 대한 포스팅입니다.

LG화학의 주가전망

석유화학 업계는 굉장히 어려운 불황을 맞았다. 중국의 대규모 공장증설에 따른 공급과잉과 사우디 등의 중동에서 TC2C 공법을 통합 한국보다 훨씬 저렴한 가격의 에틸렌의 대규모 공급이 예상되어있다. 과거 조선업계가 침체였던 것처럼 생각보다 깊은 침체기가 와서 대산과 여수는 정부가 직접 석유화학 회사들을 개편하는 등 통폐합들이 발생하고 있다.

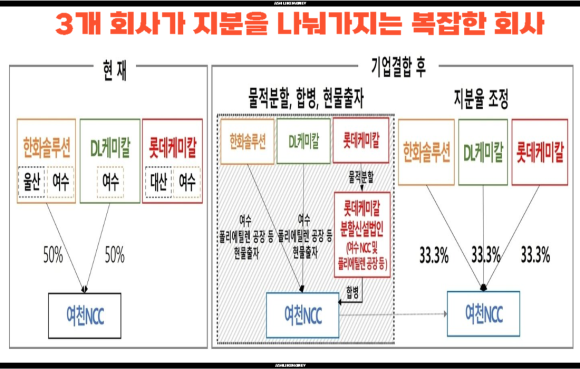

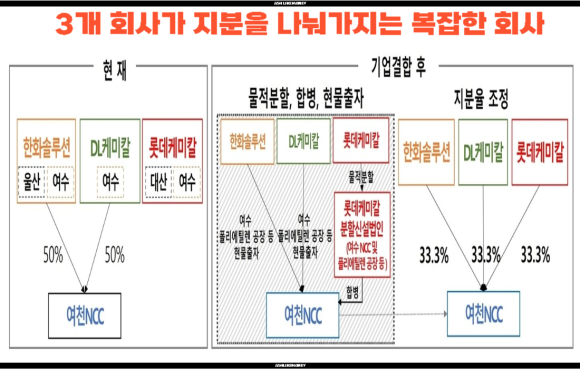

대산의 현대케미칼과 롯데케미칼은 석유화학 사업부를 분할해 HD현대케미칼과 통합했다. 이는 정부가 추진한 석유화학 산업 구조조정의 1호 프로젝트이다. 여수는 여천NCC가 기존의 50/50의 지분구조에서 롯데케미칼이 참여하면서 1/3의 지분으로 나눠 롯데케미칼의 여수 NCC 및 일부 다운스트림이 사업을 물적분할하였다.

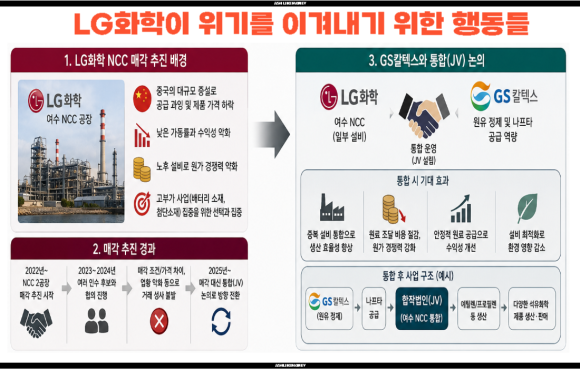

LG화학 역시 중국 공급 과잉에 따른 큰 위기를 겪고 있으며 NCC 설비를 매각하려고 했지만 매각이 안되었다. 그래서 GS칼텍스와 구조조정 협상이 진행 중이지만 지지부진하다. 매각이 안 되는 NCC 설비를 이제는 GS칼텍스와 JV(통합운영) 방식으로 방향을 바꾸고 있다.

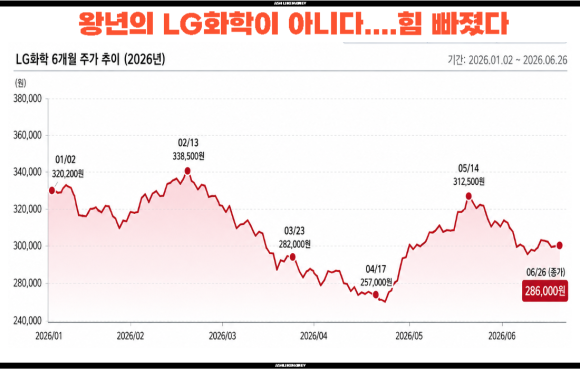

그리고 전통의 석유화학 공급에서 벗어나 고부가 가치 사업으로 진출하기 위해 투자방향을 바꾸고 있다. 특히, 바이소 소재 및 화학적 재활용, 스페셜 PVC 등의 제품 비중을 확대하고 있다. 화학업계는 잠시 나프타 공급 차질에 의한 스프래드 상승에 따라 영업이익이 증가하였다. LG화학의 주가 역시 단기적으로 변동성이 크지만 중장기적으로는 구조조정과 첨단소재 사업의 성패에 달려 있다.

석유화학 침체를 이길 돌파구는 ?

역시 LG화학도 기존의 NCC에서 벗어나 고부가가치 사업으로 확대하고 있다. 일본은 20~30년 전부터 범용 석유화학에서 고부가가치 소재 중심으로 사업을 전환했다. 미츠비시 화학은 반도체 소재, 탄소섬유, 기능성 소재를 개발하고 스미토모 케미칼은 스페셜티 케미칼 소재 중심으로 사업 분야를 바꾸었다. 하지만 한국은 범용 석유화학의 단맛에 너무 오래 빠져 있어 스페셜티로 방향 전환하는 것이 늦었다.

그나마 대기업인 LG화학은 범용 석유화학 기업에서 고부가가치 소재 기업으로 전환하고 있고 "배터리 소재", "반도체, 전자 소재", "친환경 소재", "스페셜티 케미칼"의 비중을 늘리고 있다. 반도체용 접착소재, 디스플레이 소재를 통해 AI 서버와 반도체 산업 성장에 사활을 걸었다. 또한, SAP(고흡수성소재), ABS, 고기능 엔지니어링 플라스틱, 생분해 플라스틱, 화학적 재활용 등의 친환경 스페셜티 케미칼 기술을 개발하고 있다.

LG화학은 SAP 기술이 세계적으로 인정받아 현재의 캐쉬카우로 꾸준히 수익을 내고 있고 대표적인 스페셜티인 ABS로 자동차 내외장재, 가전제품 등에 사용되고 있다. 그 외에도 엔지니어링 플라스틱은 자동차 경량화, 전기차 부품, 산업용 부품에 사용되고 있고 글로벌 브랜드와 협업하여 바이오 화학으로 PCR 플라스틱, 바이오 원료 등을 개발하고 있다. 현재 가장 주목받고 있는 것은 탄소나노튜브로 향후 LG화학 차세대 먹거리로 기대되고 있다.