안녕하세요.

지난 1분기 57조 원이라는 놀라운 영업이익 성과를 분석해 드린 지 얼마 지나지 않은 것 같은데, 벌써 시장의 이목이 집중되는 2분기 잠정실적 발표가 코앞으로 다가왔습니다.

오늘은 시장의 뜨거운 감자인 삼성전자의 2분기 실적 전망과 진정한 서프라이즈 가능성을 명확히 짚어보겠습니다.

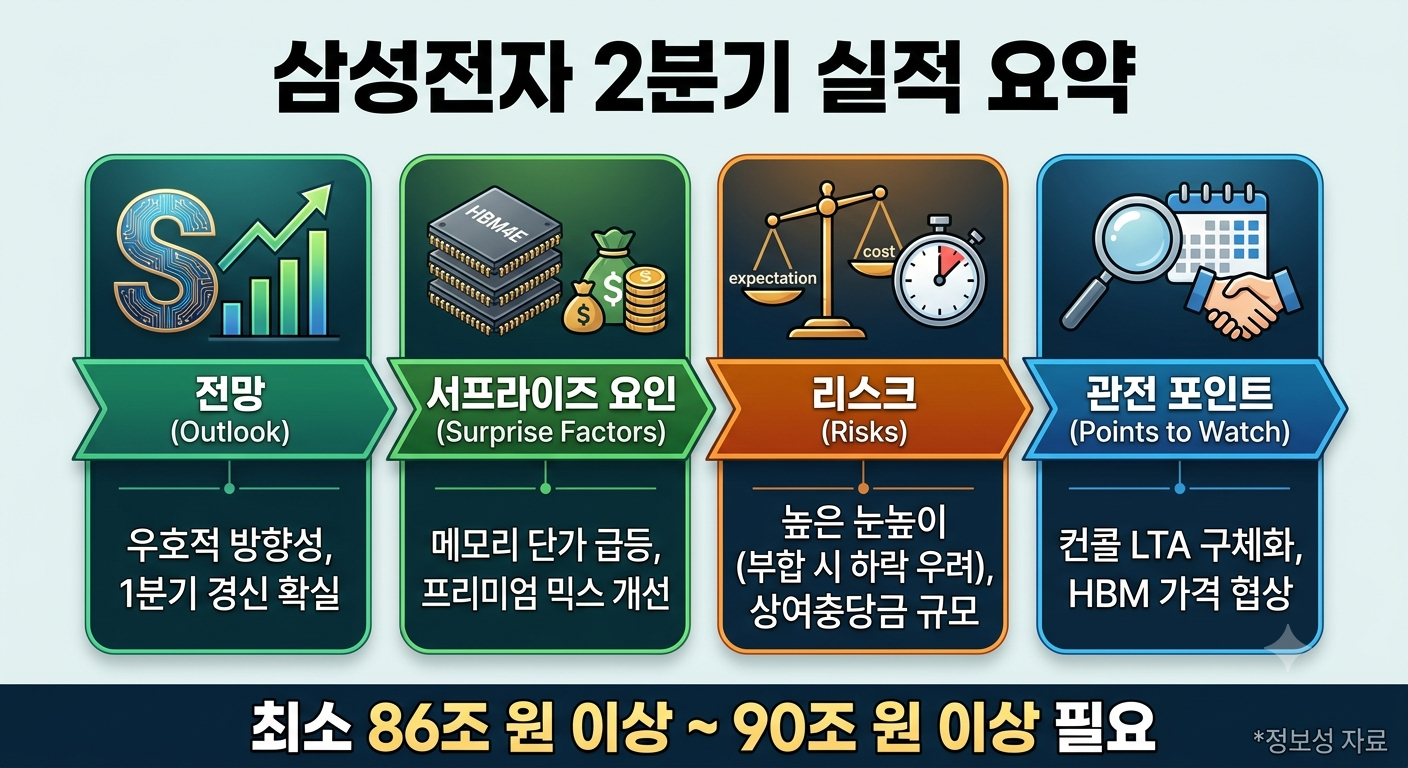

[컨센서스 현황: 가파르게 상승하는 눈높이]

현재 시장의 이익 눈높이는 매우 빠르게 올라가고 있습니다.

3개월 전만 해도 약 48조 4,000억 원 수준이던 3개월 컨센서스가 현재는 약 85조 6,000억 원까지 치솟았습니다. 불과 석 달 만에 이익 전망치가 60% 이상 뛰며 뚜렷한 상승 모멘텀을 보여주고 있습니다.

1개월 단기 컨센서스 역시 약 84조 8,000억 원으로 대부분의 주요 기관이 85조 원 안팎을 예상하며, 일부에서는 100조 원 돌파 가능성까지 조심스럽게 열어두는 상황입니다.

[서프라이즈 가능성을 높이는 4가지 요인]

시장 기대를 뛰어넘을 긍정적 요인들은 분명하게 존재합니다.

1. 메모리 단가 급등 및 공급 부족

D램과 낸드 단가가 2분기 중 각각 60% 전후로 급등했습니다. 반면 고객사들의 재고 충진율은 50% 수준에 머물러 있어 구조적인 공급 부족 현상이 지속되는 흐름입니다.

2. 프리미엄 메모리 믹스 상향

HBM4 양산 이후 불과 3개월 만에 HBM4E 12단 샘플까지 출하하며 고부가가치 시장에서의 경쟁력을 빠르게 높이고 있습니다.

3. 글로벌 훈풍과 추정치 상향

먼저 실적을 공개한 마이크론이 예상을 웃도는 성적을 내며 업계 전반의 기대감을 견인했습니다. 서버 D램 단가 오름세를 반영해 주요 기관들은 삼성전자의 매출을 182조 원, 영업이익을 86조 원 수준까지 상향 조정 중입니다.

4. 비반도체 부문의 선전

비메모리 파운드리 및 가전 등 비반도체 부문에서도 최근 수출 지표가 뚜렷한 호조를 보이고 있습니다. 이 부문의 이익 컨센서스는 전년과 비슷한 수준으로 낮게 잡혀 있어, 여기서 예상 밖의 실적이 더해질 여지가 남아있습니다.

[리스크 요인: 서프라이즈의 '강도'가 관건]

하지만 긍정적인 전망 이면에는 냉정하게 체크해야 할 변수들도 있습니다.

첫째, 시장의 실질적인 눈높이가 이미 85조 원 이상으로 높게 형성되어 있다는 점입니다. 이에 단순히 '부합'하는 수치만으로는 재료 소멸로 인식되어 단기 매물이 출회될 수 있습니다.

둘째, 반도체 부문의 특별성과급 등 상여충당금 반영 규모입니다. 이러한 충당금이 예상보다 크다면 실제 영업이익 수치가 시장 기대치를 밑돌 변수가 됩니다.

셋째, 85조 원 안팎의 기본 기대치와 100조 원 안팎의 낙관적 시나리오 간의 간극이 매우 큽니다. 발표되는 실제 결과에 따라 시장 변동성이 극명하게 엇갈릴 수 있습니다.

[최종 정리 및 관전 포인트]

전체적인 방향성 자체는 매우 우호적입니다. 1분기의 막대한 실적 기록을 이번 2분기에 큰 폭으로 경신할 것은 거의 확실시되고 있습니다.

다만 시장에 강력한 임팩트를 주는 진정한 '깜짝 실적'으로 인정받으려면 최소 86조 원에서 90조 원 이상의 수치가 필요해 보입니다.

또한, 단순한 실적 수치 이상으로 중요한 것은 이어질 컨퍼런스콜의 내용입니다. 장기공급(LTA) 구체화, HBM 공급 단가 협의 진행 상황, 그리고 하반기 가이던스와 주주환원 정책이 향후 방향성을 결정지을 가장 중요한 키포인트가 될 것입니다.

위 내용은 애널리스트 분석 및 기관 전망치를 종합한 것으로 실제 발표 결과와는 차이가 있을 수 있습니다. 객관적인 수치 확인을 통해 현명하고 신중한 대응 하시길 바랍니다.