안녕하세요 자본주의 밸런스 톨라니 입니다.

미국 6월 비농업 고용이 시상 예상치를 큰 폭으로 하회하면서, 연준의 금리인상 속도를 늦추는 계기가 되었는데요.

이에 ‘미국 6월 비농업 고용 평가 및 시사점’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

미국 6월 비농업 고용, 4개월 만에 하방 서프라이즈

출처: 권혁우 연구원 / 박미정 글로벌경제부장

01. 이슈

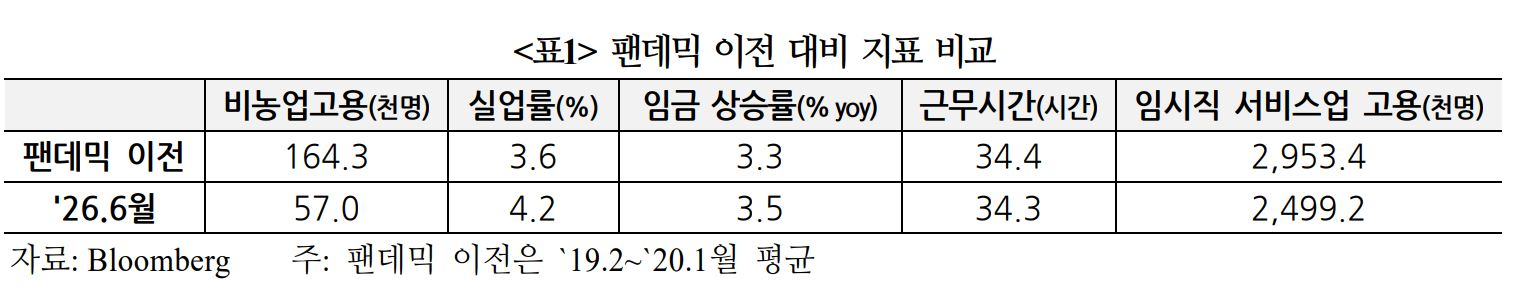

미국 6월 비농업고용은 +5.7만명으로 예상치(+11.3만)를 큰 폭 하회. 실업률은 4.2%로 `25.6월 이후 최저치를 기록하며 전월 및 예상치(4.3%) 대비 하락

1) 비농업 고용

5.7만명 증가(전월 +12.9만, 3개월 평균 + 11.1만)하며 시장 예상(+11.3만, Bloomberg)을 하회. `26.4~5월 고용은 이전 발표치 대비 총 7.4만명 하향조정*

* 4월 17.9만명→ 14.8만명(-3.1만), 5월 17.2만명 → 12.9만명(-4.3만)

ㅇ 여가·접객업(-6.1만), 소매업(-0.8만) 등 서비스업(+3.9만) 고용 증가는 둔화한 반면 건설·제조업(+1.4만)은 증가폭 확대. 민간 고용은 4.9만명 증가(3개월 평균 +9.9만)

ㅇ 임시직 서비스업 고용은 249.9만명(전월대비 +0.9만)으로 증가

2) 실업률

4.2%로 전월 및 예상치(4.3%)를 하회하며 작년 6월 이후 최저 기록(5월4.2963→6월 4.1888%)

ㅇ 경제활동참가율은 61.5%(예상 61.8%)로 0.3%p 하락

3) 임금상승률: 시간당 평균임금 상승률은 전월 대비 0.3%(전월 0.3%, 예상 0.3%), 전년동월 대비 3.5%로 모두 예상치(3.5%, 전월 3.4%) 부합

ㅇ 주당 평균 근무시간은 34.3시간으로 전월 및 예상치 부합

4) 시장 반응: 고용 하방 서프라이즈에 따른 연준의 연내 금리인상 전망 약화 등으로 국채금리는 단기물 중심으로 하락(2년물 -4bp, 10년물 강보합), 달러화는 약세(-0.5%). 주가는 일시 상승 후 반도체 부문 약세 등으로 혼조 마감(S&P500 +0.0%, 나스닥 -0.8%)

ㅇ 연방기금금리 선물시장은 여전히 연내 금리인상을 반영하고 있으나 예상 인상폭은 7.1일 +36.2bp→7.2일 +30.2bp로 감소

02. 평가

최근 고용 강세를 이끌었던 일시적 요인이 약화되는 과정이나 업종 전반에 고용 증가세가 고르게 나타나는 점을 감안할 때 노동시장은 대체로 기존의 안정적 추세를 지속

1) 고용

전월 고용 강세를 견인했던 여가·접객업(+4→-6.1만, 6개월 평균 -0.2만) 등의 5-6월 고용이 하락 및 하향 조정. 서비스 부문 대비 부진했던 상품 부문 증가세도 지속

ㅇ 여가·접객업은 전월에 크게 상승하며 북중미 월드컵으로 인한 조기 채용의 효과일 가능성이 제기되었으나 월드컵이 진행 중임에도 6월 수치가 하락한 것을 미루어 볼 때 5월의 상승분은 대체로 계절성에 따른 일시적 변동성의 결과였던 것으로 추정

ㅇ 제조업, 서비스업 등 업종 전반에 걸쳐 고용이 고르게 개선. 그간 고용 감소에 영향을 준 팬데믹 시기 과잉 채용의 정상화 등이 마무리되고 있다는 시각 존재

- 제조업(+0.3만, 6개월 평균 +0.3만)은 최근의 신규 주문 호조, 건설업(+1.1만, 6개월 평균 +1만)은 데이터 센터 건설 등의 영향으로 증가세를 지속하며 경기순환 업종의 채용이 개선

- 화이트칼라 직군(보건·교육, 전문 서비스 등) 고용이 수개월 연속 개선된 것은 지난해의 감소세가 AI 때문만이 아니라 팬데믹 이후 과잉 고용의 정상화 과정이었음을 시사(BofA)

2) 실업률

불완전실업률(7.9%, `25.2월 이후 최저), 장기 실업자 수(-5.1만) 모두 둔화했으나 고용 확대가 아닌 경제활동참가율 하락의 영향이 커 일부 착시효과 존재

ㅇ 실업률은 경제활동참가율 하락 영향 제외 시 4.63%로 추정. 학기 말 직후인 초여름에 일시적으로 하락한 이후 늦여름에 반등하는 계절 패턴이 반복되며 향후 수개월 내 4.5%를 상회할 것으로 전망(Citi)

- 핵심 연령대(25-54세)에 속하는 25-34세 참가율이 1.6%p 하락하며 팬데믹 기간 제외 시 역대 최대 월간 하락폭을 기록

ㅇ 다만 구조적 노동공급 둔화(이민 감소, 고령화 등)에 따라 안정적 실업률에 부합하는 고용 수준이 점차 낮아져 중장기적 하락 기조는 지속될 전망(Nomura)

- 실업률 유지에 필요한 월간 고용 추정치는 1만(Barclays)~2만명(BNP) 수준으로 크게 낮아진 반면 월간 변동성을 조정한 기조적 고용 추세는 월 5만~7.5만명으로 추정

3) 과열 조짐 부재

임금 상승률은 점진적 둔화세를 지속하며 노동시장 수급이 안정적인 동시에 실질 구매력 개선을 뒷받침하는 적절한 수준에 위치(Barclays, BofA)

ㅇ 임금 상승률은 0.27→0.347%(전월비)로 확대되었지만 고임금 업종의 영향(구성 효과)을 조정할 경우 0.3%를 하회(Nomura)

- 시간당 임금 증가율은 전분기 대비 2.9%(연율화)로 `20년 이후 최저 기록

03. 시사점

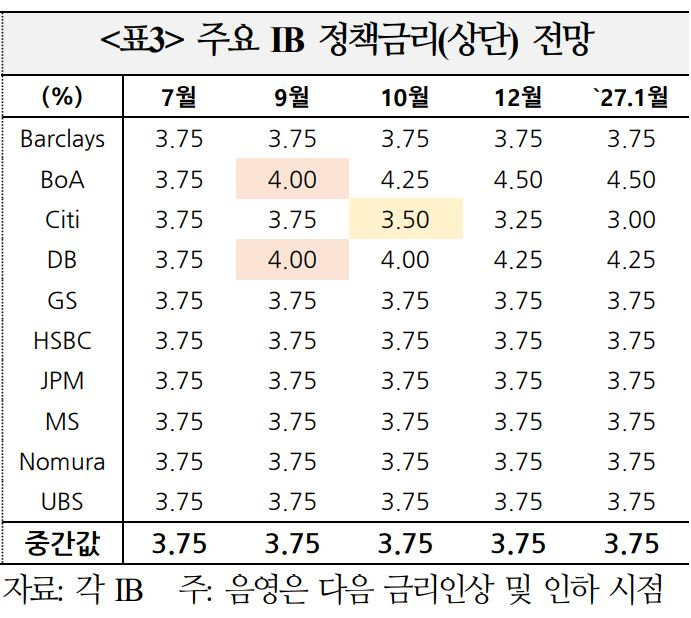

예상을 하회한 실업률에 경제활동참가율 하락의 영향이 큰 점 등 노동시장과열 징후가 확인되지 않아 연준의 연내 금리 인상의 시급성은 약화

1) 금리인상 가능성 약화

일부 기관은 실업률 하락에 주목하며 연내 인상 전망을 유지했으나 금리인상의 시급성이 낮아졌다는 평가가 중론

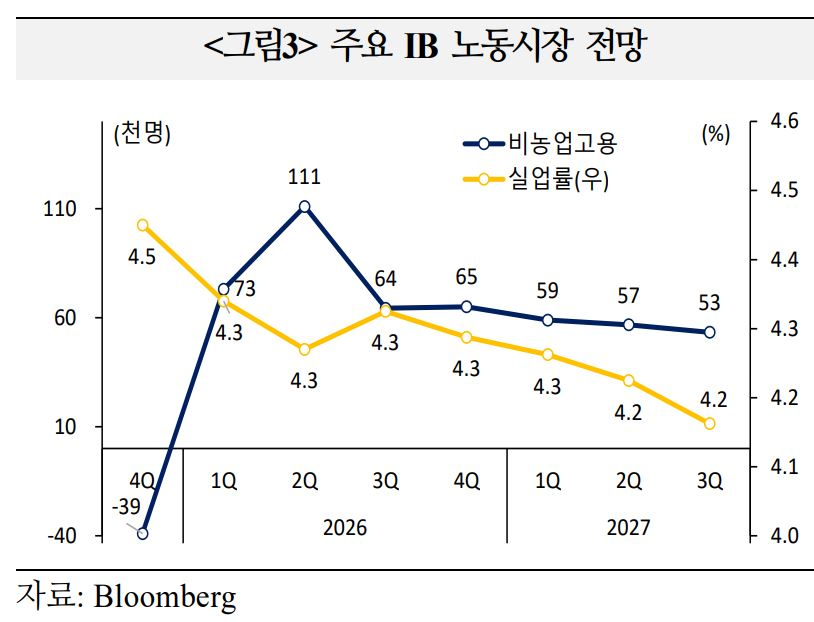

* 주요 IB 10곳 중 2곳은 9월 금리인상, 1곳은 10월 금리인하, 나머지는 연내 동결 예상

ㅇ 주요 IB는 대체로 최근 3개월의 일시적 강세 이후 노동시장이 안정적 추세를 되찾고 임금 상승률 등에 과열 조짐이 부재한 점을 근거로 연내 금리동결 전망을 유지

- 노동시장 타이트닝에 대한 우려가 완화되어 연준이 여유를 가지고 여름철 경제지표를 확인하는 한편 최근의 근원 PCE 급등을 일시적으로 간주할 수 있는 환경에 기여(JPM)

- 실업률이 하락했지만 아직 자연실업률 근처에 머물고 노동시장 수요·공급이 동시에 위축된 결과인 만큼 금리 동결 전망을 유지(Barclays)

- 단, Citi는 노동시장 내 이동성이 위축(저채용 저해고)된 환경은 하반기의 고용 약화, 실업률 상승세가 더욱 명확해질 것을 시사한다고 지적하며 금리인하 전망을 유지

ㅇ 다만 연내 금리인상을 예상하는 기관들(BNP, BofA 등)의 경우 대응의 시급성을 낮췄을 뿐 기대 인플레이션 안정을 위한 통화긴축은 불가피하다는 관점을 견지

- 7월 금리인상 가능성은 낮아졌으나 연준이 중시하는 실업률이 장기 전망치(4.3%)를 하회하는 만큼 9월 금리인상 전망을 유지(BofA)

- 실업률이 지속적으로 하락하는 가운데 기대 인플레이션 안정, 연준의 신뢰도 구축을 위해 늦어도 12월에는 금리인상을 단행할 것(BNP)