.png?type=w800)

안녕하세요. 매일을 새롭게, 메타인지입니다.

에코프로와 포스코 형제들의 주가 변동성이 확대되며 크게 오르지도 않았던 이차전지 장비주들의 주가까지 조정을 받게 되었습니다.

이렇게 주가가 조정되는 시기에 장비주들의 벨류체인 공부를 통해 좋은 종목을 선정해두고 매수 기회를 노려봅시다.

배터리 장비, 장비의 반격 : 대규모 수주 영차!

미래에셋증권, Analyst 박준서

1.대규모 수주 모멘텀

미래에셋증권, 리서치센터

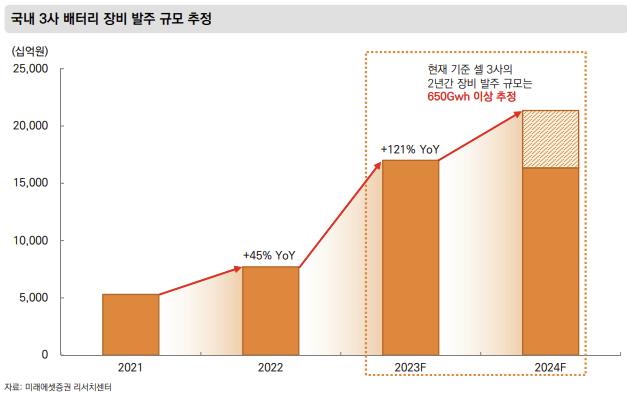

6월부터 본격적인 대규모 발주 시작. 올해 장비 발주 규모는 340Gwh(+121% YoY) 추정

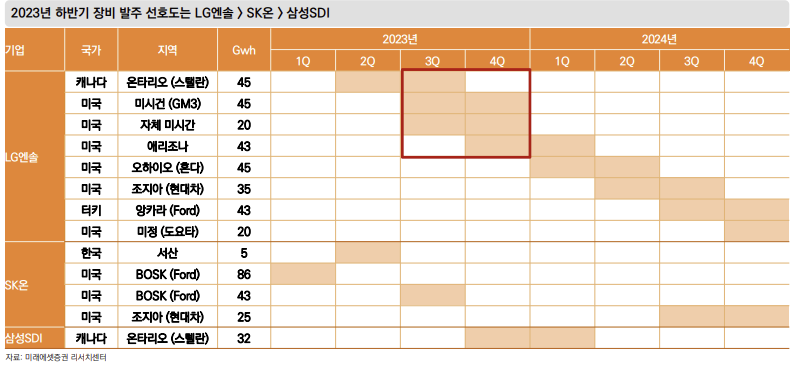

셀 3사 (LGES, SKON, 삼성SDI)의 2Q23 본격적 발주 시작

특히 올 하반기 LGES의 대규모 배터리 장비 발주를 할 것으로 전망 ( 전체 발주 규모의 72% 차지 예상)

미래에셋증권, 23년 하반기 이차전지 장비 발주

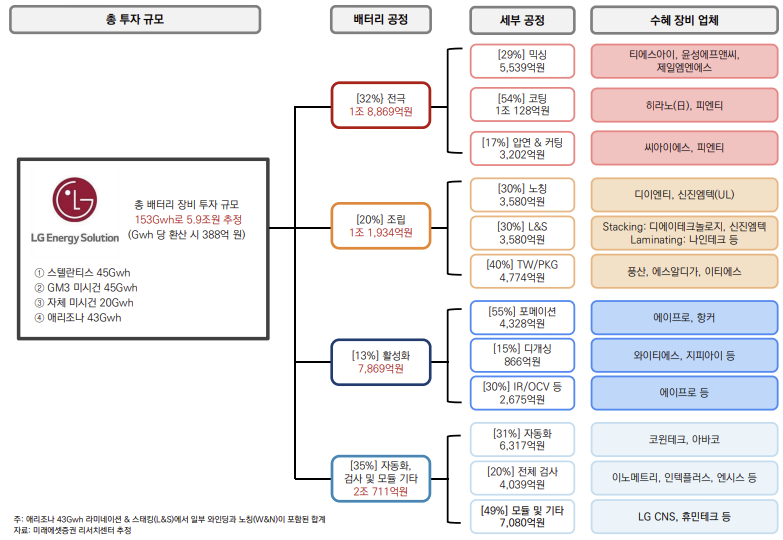

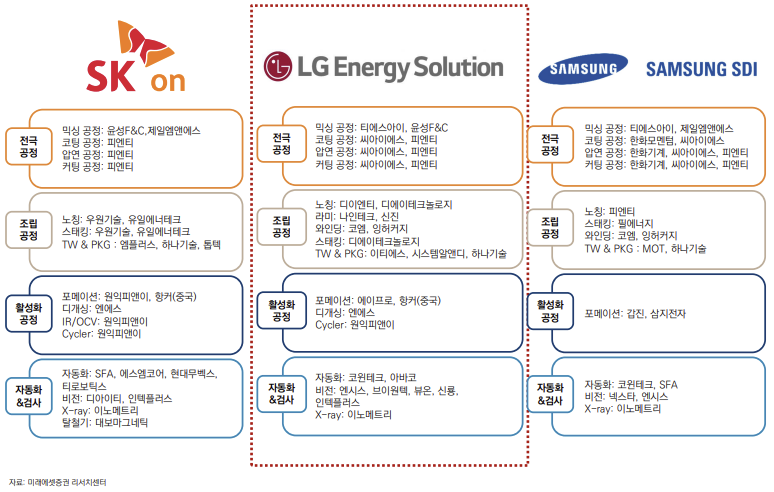

LG엔솔향 배터리 장비 관련주

전극공정 - 티에스아이, 윤성에프엔씨, 피엔티, 씨아이에스, 제일엠엔에스

조립공정 - 디이엔티, 디에이테크놀로지, 풍산, 이티에스

활성화공정 - 에이프로

자동화 및 검사 - 코윈테크, 이노메트리, 인텍플러스, 아바코

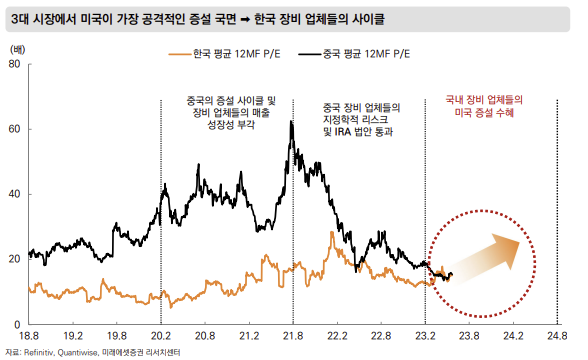

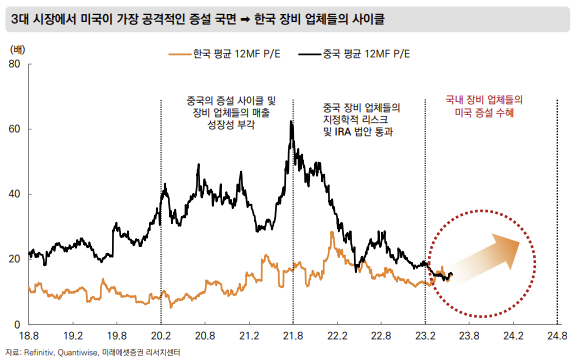

2. 글로벌 관점에서의 국내 장비업체 벨류

글로벌 관점에서 일본, 중국 업체 대비 한국 배터리 장비 업체에 주목 필요

1) 미국 증설 사이클, 2) 한국 업체들의 실적 성장 속도 가파름

중국 증설 사이클 때 P/E 약 40배, 국내 장비주의 P/E 상향 필요

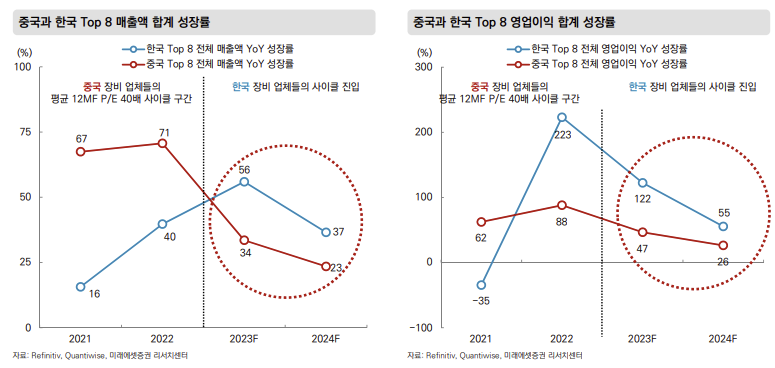

중국 대비 한국 업체들의 매출 및 영업이익 성장률 높아지는 추세

작년 기 수주된 잔고의 매출 인식은 올 하반기부터 본격적으로 이뤄질 전망

배터리 장비 밸류체인

국내 셀 3사 공통 장비사 : 피엔티, 하나기술, 이노메트리

LGES의 수주 규모가 가장 크기 때문에 LGES의 밸류체인을 가장 주목할 필요가 있음

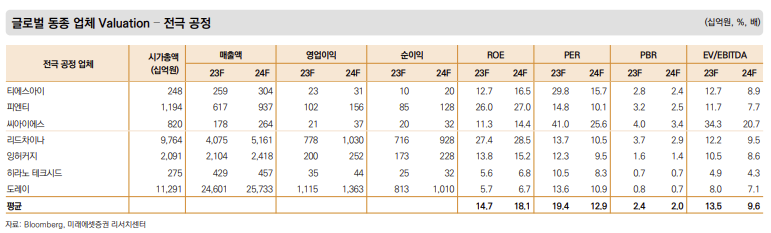

전극공정 글로벌 Valueation

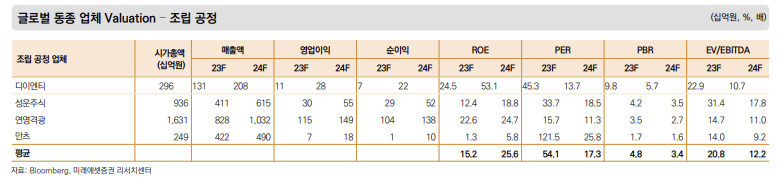

조립 공정 글로벌 Valueation

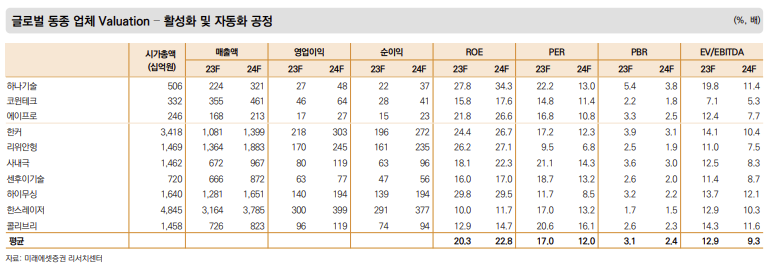

활성화 및 자동화 공정 글로벌 Valueation

3.장비 관련주 종목 분석

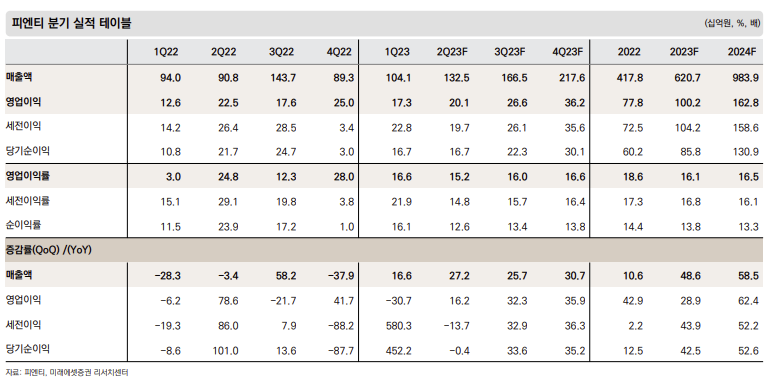

1) 피엔티

피앤티 주가

고객사 다변화 및 확장 지속될 것으로 판단

전극 공정 업체는 소수 플레이어만 존재하며 경쟁사인 Hirano의 코터 생산 능력 타이트 할 것으로 추정

연말 수주 잔고 2조원 이상 유지될 것으로 전망

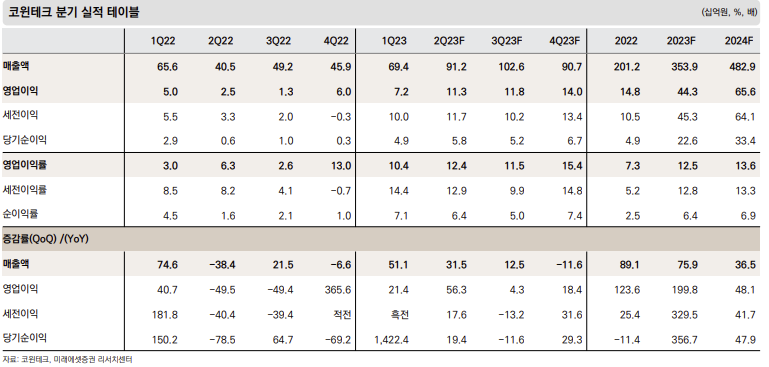

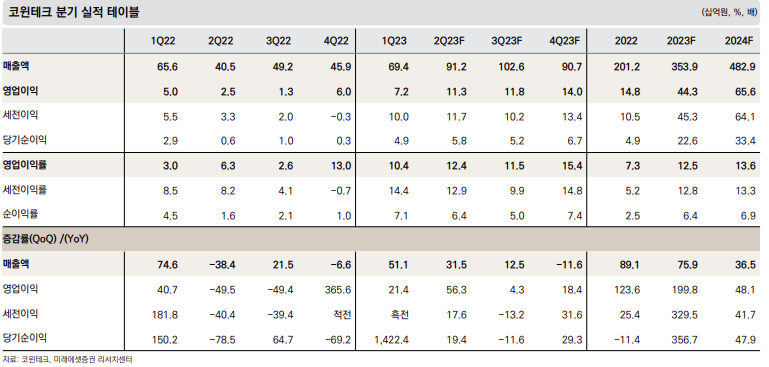

2) 코윈테크

코윈테크 주가

24년 P/E 9.9배로 글로벌 평균 대비 저평가

작년 해외 고객사 4~5개 -> 올해 9개로 고객사 다변화 중

자동화 물류 시스템은 배터리 제조 공정 중 가장 중요한 공정으로 부각 중

탑머티리얼의 시스템 엔지니어링으로 신규 셀 업체 유치 시 코윈테크의 물류 시스템 수주 가능

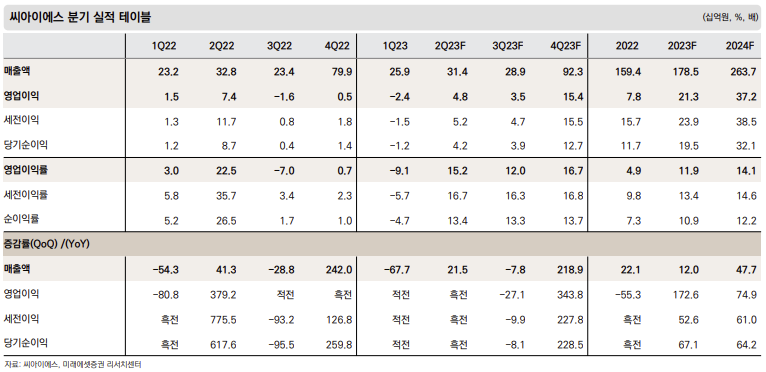

3) 씨아이에스

씨아이에스 주가

주요 국내 고객사 (LGES, 삼성SDI)의 발주 사이클 도래

차세대 전고체 소재 개발 진행 중, 차세대 기술 선점 기대

3년간 삼성SDI와 국책 과제를 통한 LFP 배터리 생산 장비 연구 및 경쟁력 확보

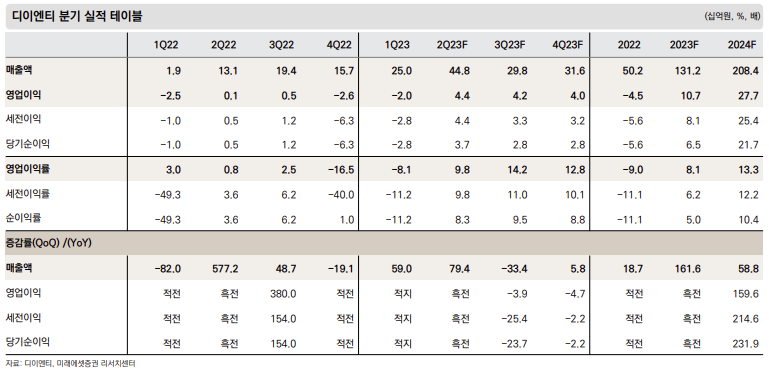

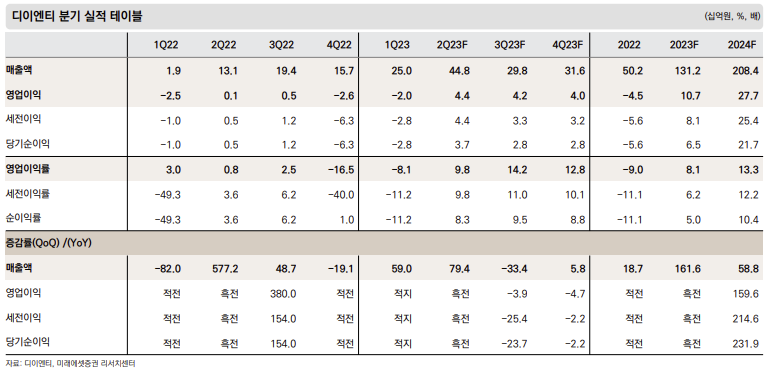

4) 디이엔티

디이엔티 주가

6월부터 대규모 수주 시작, 양극 레이저 노칭 수주 예상 금액만 1400억원 이상으로 추정

동사의 양극 레이저 노칭 기술은 대체 불가 (2~3년 락인 효과 및 전량 공급 가능 전망)

내년부터 음극 레이저 노칭 진출 가능성 부각