안녕하세요. 자본주의 밸런스 톨라니 입니다.

최근 국내 주식시장에서 외국인이 순매도로 일관하면서 변동성이 확대 되고있습니다. 코스피 9천선 이후 지속적인 하락세를 보이고 있는데요.

이에 ‘국내 주식시장 외국인 6월 매매 동향’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

외국인 투자자, 전월비 주식 순매도 확대

출처 : 국제금융센터 박승민 책임 연구원

01. 동향

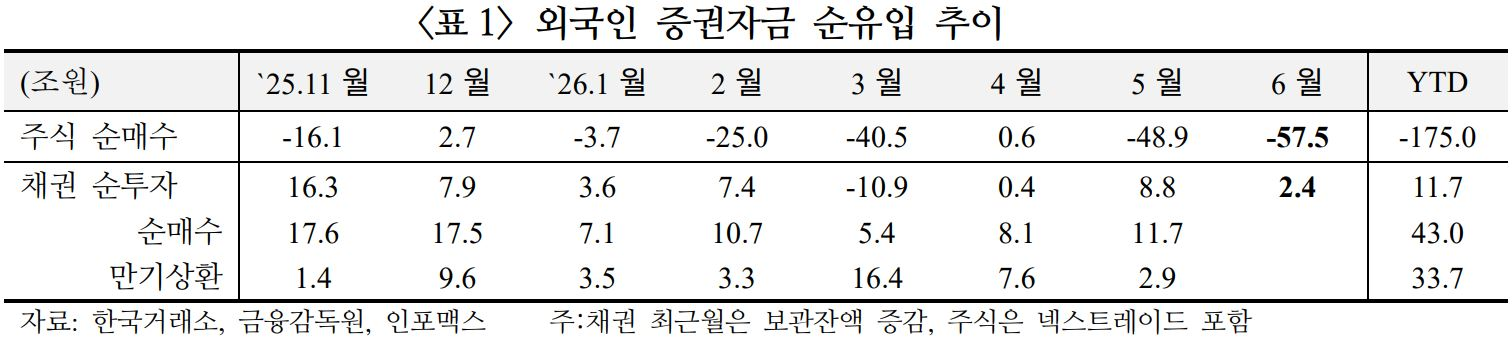

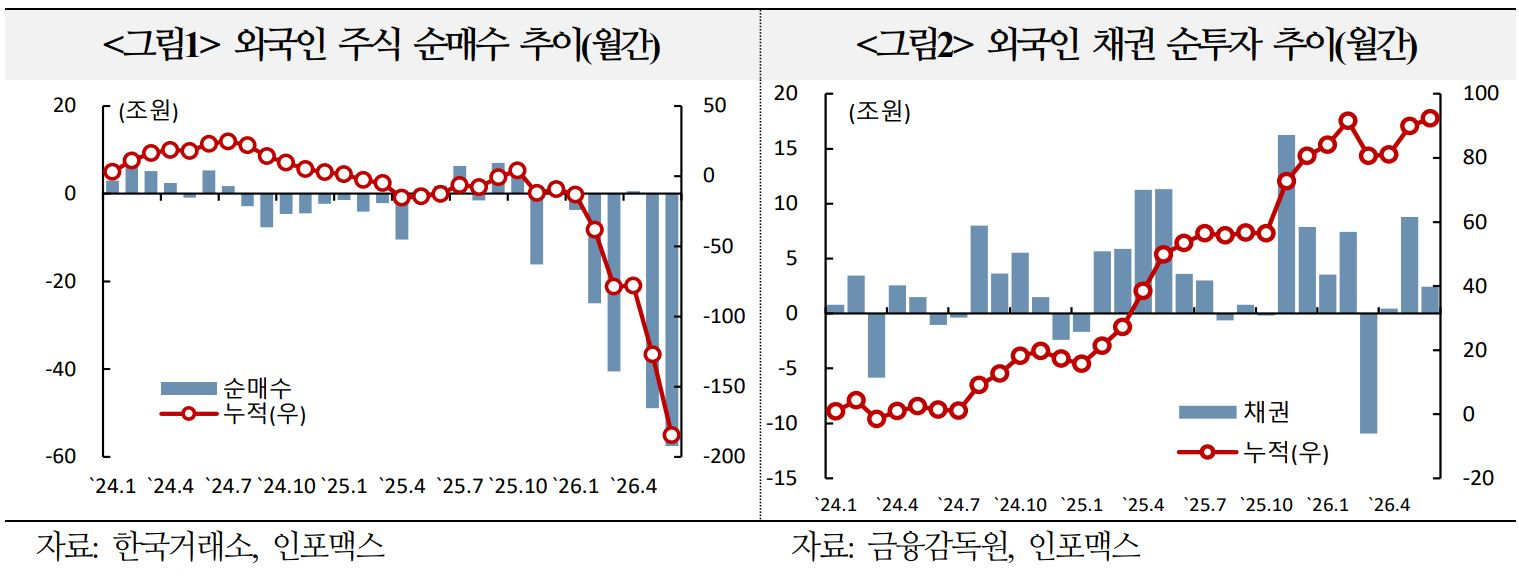

`26.6월 국내주식을 -57.5조원 순매도하며 전월비 유출폭 확대. 채권 투자는 +2.4조원으로 유입폭 축소(전월: 주식 -48.9조원, 채권 +8.8조원)

1) 주식 -57.5조원*

5거래일(8일, 12일, 15일, 16일, 18일)을 제외하고 모든 거래일에서 외국인 자금이 순유출되며 월간 기준 최대 순매도 규모 기록을 2개월 연속 경신

* 넥스트레이드 거래대금 포함

ㅇ 개별 종목별로는 삼성전자(-25.6조원), SK하이닉스(-20.9조원), SK스퀘어(-6.7조원), LG전자(-2.4조원), 현대차(-2.0조원) 등을 중심으로 순매도

- 삼성전자, SK 하이닉스 두 종목에서의 외국인 주식자금 순매도(-46.5조원)가 전체 월간 순유출액 중 81%를 차지

2) 채권 +2.4조원

외국인 보유잔액은 전월 349.8조원에서 352.3조원으로 2.4조원 증가. 전월 대비 중장기물 유입폭은 감소(잔존만기 1년 초과 5월 +14.8조원 → 6월 +6.6조원)

ㅇ 만기별 보유잔액 증감은 1~5년물 +8.4조원, 5~20년물 -4.0조원, 20년물 이상 +2.1조원. 6개월 이하 잔액은 -1.3조원 감소했으며, 6개월~1년물은 -0.3조원 감소

02. 배경

외국인 주식자금은 ▲리밸런싱 수요 지속 ▲주가 변동성 확대 등의 영향을

받아 유출세가 확대되었을 가능성이 제기. 채권자금은 WGBI 관련 자금 유입이 지속 되었으나 ▲재정거래유인 축소세 지속 ▲금리인상 경계감 등의 영향으로 유입폭 축소

1) 주식자금 유출 지속

리밸런싱 수요와 함께 주가 변동성 확대, 차익실현 등이 외국인 자금 유출 요인으로 작용

ㅇ 리밸런싱: 신흥국 투자자들을 중심으로 삼성전자, SK 하이닉스의 보유 한도에 다다르는 경우가 증가하고 있으며, 외국인 보유 종목 시총의 10%가 이에 해당할 것으로 추정. 신흥국 벤치마크 대비 한국 주식시장의 아웃퍼폼이 지속되는 한 이러한 유출세가 중단되기는 어려울 전망(JPMorgan)

ㅇ 변동성 확대 등에 따른 경계감: ▲높은 변동성 및 차익실현 움직임 ▲대만 등 여타 주식시장 선호 등의 영향으로 외국인 주식자금이 유출 압력을 받았을

것으로 예상(BNPP)

- 한국 종목을 기초자산으로 설정한 국내외 레버리지 ETF 운용자산 규모는 $500억까지 늘어났으며, 이는 한국 주식시장 변동성 확대 요인으로 작용*. 해당 투자기구에 대한 선호가 높은 점을 감안할 때, 당분간 변동성 완화는 기대난(JPMorgan)

* 레버리지 구축을 위한 숏 감마 포지션(주가 상승 시 매수, 주가 하락 시 매도)이 확대됨에 따라 한국 주식시장의 주가 모멘텀, 레버리지, 헤지 수요의 순환 구조feedback loops가 강화

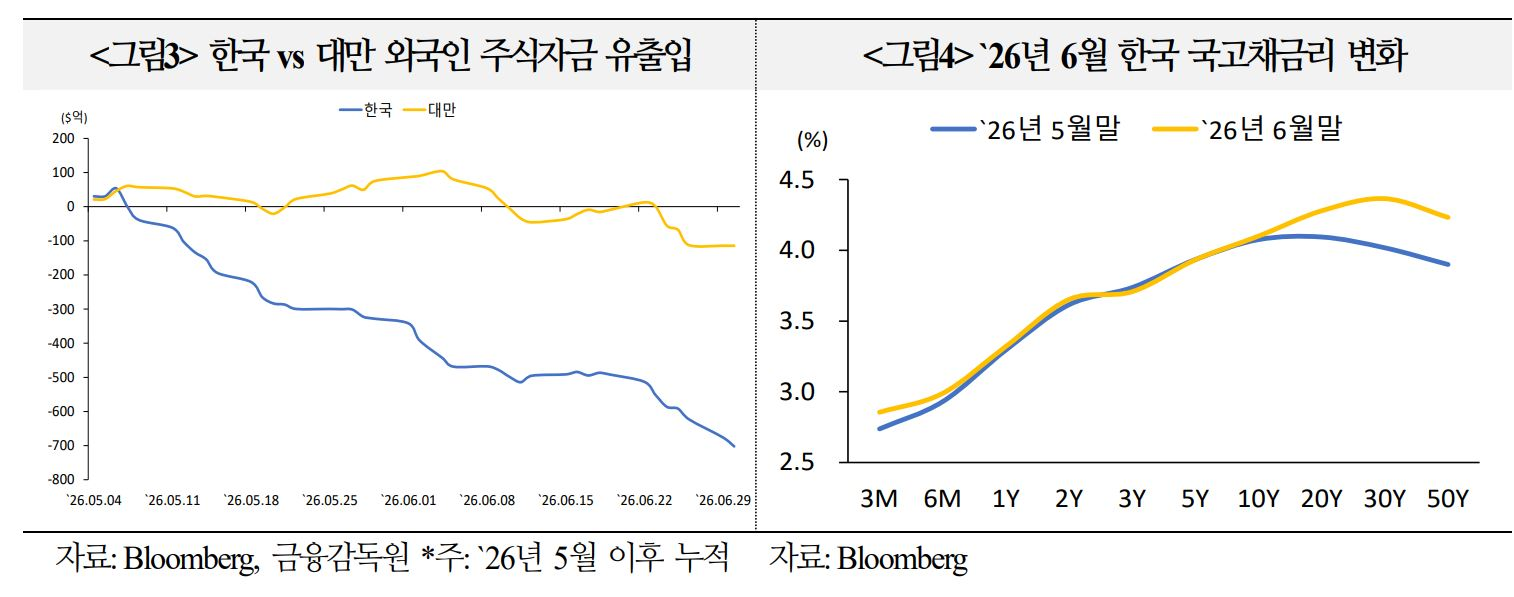

- 최근 대규모 AI CapEx의 수혜 시장 중에서 외국인 투자자들의 순매도가 대만보다는 한국에 집중*. 한국 메모리 반도체 기업의 높은 실적 변동성을 경계해 비교적 안정적인 실적 흐름을 보여왔던 대만 IT 기업들을 선호한 것으로 추정(BNPP)

* 6월 외국인의 대만 주식 순매도액은 $190억(연간 $297억), 한국 주식은 $374억($1,167억)

2) 코스피 목표치 상향 조정은 지속

메모리 반도체 업종 펀더멘털에 대한 긍정적 기대가 유지되고 있고, 여타 업종에 대한 전망도 개선

ㅇ 메모리 공급 부족이 `27년에 심화할 것으로 보이며, 이후에도 업사이클이 장기간 지속될 것으로 기대. 코스피 목표치를 8500에서 10000으로 상향 조정(Citi)

ㅇ AI 관련 업종 이외 은행(순이자마진 개선), 소비 관련주(주가 상승에 따른 부의 효과) 등도 긍정적 영향을 받을 전망. 하반기에 기업 지배구조 개혁에 따른 밸류에이션 확대도 기대. 코스피 목표치를 9000에서 12500으로 상향(JPMorgan)

3) 채권자금 유입 축소

외국인 채권자금은 단기물에서 재정거래유인 축소세가 지속*된 가운데, 중장기물(잔존만기 1년 초과 5월 +14.8조원 → 6월 +6.6조원)에서는 WGBI

관련 수요에도 불구하고 금리인상 경계감, 국내보험사 본드포워드 수요 축소 등이 외국인 자금 유입 둔화 요인으로 작용했을 가능성

* 월평균 3개월 재정거래유인: 5월 -4bp → 6월 -15bp, 6개월: 3bp → -10bp

ㅇ 금리인상 경계감: 대다수 IB들이 `26년중 2회(7월, 10월) 금리인상 전망을 유지하고 있으며, `27년에도 1회(Goldman Sachs) 내지 2회(JPMorgan, Citi) 추가 인상이 가능하다는 시각이 여전

ㅇ 보험사 본드포워드: 6월 장기물을 중심으로 국고채금리가 상승함에 따라

국내보험사 본드포워드 수요 감소를 우려하는 시각이 제기*되었으며, 이에 따른 영향으로 외국인 장기채 매수도 축소되었을 가능성

* 금리가 상승할 경우 보험사의 보험부채 평가액이 감소(적용 할인율 상승)하며 지급여력비율 (가용자본/요구자본) 압박이 완화(가용자본 증가, 요구자본 감소) → 장기채 수요 감소

- 본드포워드는 미래 시점에 채권 매입을 약정하는 거래. 보험사의 본드포워드 매수 거래에서 외국인이 거래상대방으로 참여(본드포워드 매도)하며 포지션 헤지를 위해 장기채 현물을 매수