SK하이닉스의 질주는 26년도도 이어지고 있다. HBM의 공급 부족과 가격 상승, 미국 주식 예탁증서인 ADR 나스닥 상장 또한 SK하이닉스의 호재에 호재를 더하고 있다. 누가 이렇게 오를줄 알았는가 ? 하이닉스가 70만원일 때에도 이렇게 비싼데 누가 하이닉스 들어가하고 조롱하던 사람들이 있었다. 그리고 더 오르고 100만원, 200만원이 되고 연신 뉴스에서 발표를 하니 사람들은 포모를 느끼게 되고 반도체 있는 사람과 없는 사람들과의 격차가 심해졌다.

오늘은 SK하이닉스 목표주가 또 오른다는데? 2배 레버리지에 몰빵한 동생?에 대한 포스팅입니다.

SK하이닉스 목표주가 상향

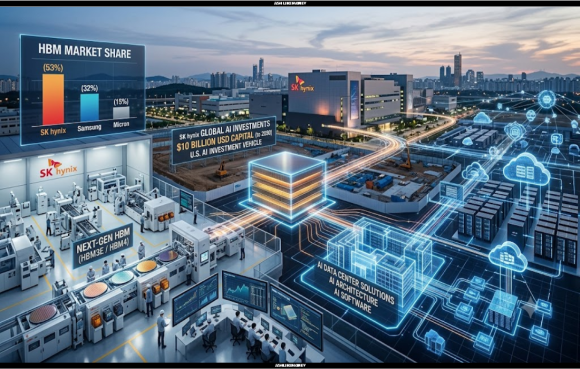

증권가에선 SK하이닉스의 주가가 400만원 이상을 돌파한다고 목표주가를 상향시켰다. 6월 26일 대폭락을 맞아 하이닉스는 250만원 이하까지 떨어졌지만 이는 미국발 빅테크 차익실현에 의한 상황이므로 실질적으로 SK하이닉스의 벨류체인에는 이상은 없다. SK하이닉스의 주력 제품으로는 HBM인데 HBM이 공급 부족 + 가격 상승 등의 근거로 실적은 마이크론 이상이란 평가를 내릴 정도이다.

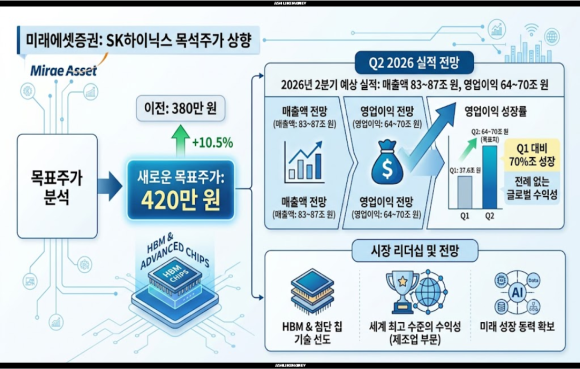

미래에셋증권에선 SK하이닉스의 목표주가를 기존 380만원에거 420만원까지 상향시켰다. 올해 실적 전망이 매우 밝다고 밝혔는데, 영업이익 전망만 봐도 2분기 매출액은 약 83~87조원, 영업이익은 64~70조원으로 예측된다. 하루에 약 7천억을 버는 수준으로 1분기 영업이익이 37.6조원인데 이보다 70% 더 증가한 64~70조원은 제조업에서 보기 드문 세계 최고의 수익성을 예상하는 바이다.

또한, 올해 실적 전망은 기존 추정치를 유지했지만 HBM의 가격 상승 전망을 반영하여 내년 영업이익 전망치를 상향시켰다고 한다. SK하이닉스의 벨류에이션은 전체 공급량의 50%가 장기 계약이며 내년 HBM 상승률 전망치는 43.7%로 거의 2배 가까이 상승하는 것으로 본다. 이를 감안해 영업이익만으로도 거의 500조인데 이는 코스피 상위 종목들이 몇개는 합쳐야 얻을 수 있는 영업이익이다.

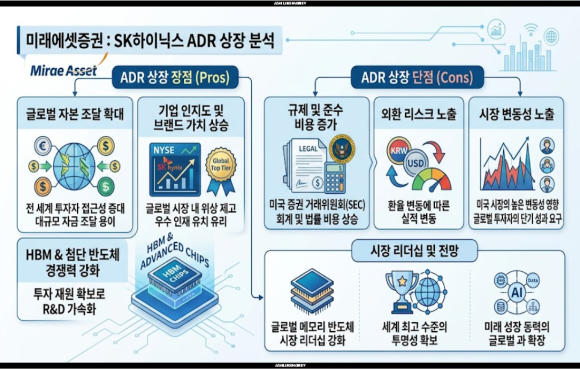

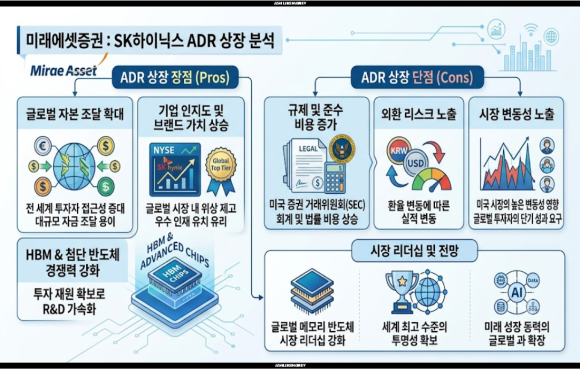

SK하이닉스는 미국 나스닥에 ADR로 상장을 앞두고 있다. SK하이닉스의 ADR이 미국 대표 반도체 지수인 필라델피아 반도체 지수에도 편입될 가능성도 있다. 만약, SK하이닉스가 필라델피아 반도체 지수에 편입된다면 해당 지수를 추종하는 자금이 유동성으로 몰려들어와 주가 또한 크게 상향하는 호재가 있다.

SK하이닉스 더 오른다고 베팅한 동생

SK하이닉스에 다니는 동생은 SK하이닉스의 주가는 아직 액면분할도 안 한 상태에서 이 정도면 저렴하다고 한다. SK하이닉스 자사주까지 받아 짭잘하게 수익을 올리고 있다. 그래서 친형인 나는 동생에게 포모를 느껴 SK하이닉스 2배 레버리지가 급격하게 떨어질 때마다 매수하고 있다.

동생이 SK하이닉스가 아직 저렴하다고 말하는 이유는 HBM의 새로운 모델이 추후 양산 예정이고 현재 HBM 시장만으로는 삼성전자, 마이크론까지 이기는 엄청난 점유율을 가지고 있기 때문이다. 여기에 미국 AI 투자 전담 법인에 100억 달러를 출자하여 2030년까지 순차적으로 진행하려고 한다. 이는 메모리 반도체 뿐만 아니라 AI 데이터센터, 아키텍처, 소프트웨어까지 진출하여 인공지능을 완전히 씹어먹을 계획을 짜고 있는 것이다.

동생은 나와 다르게 한 방보다는 꾸준히 SK하이닉스를 적립식으로 모으고 있다. 하지만 그만큼 받는 돈이 많기 때문에 그다지 조급함이 없기 때문에 차근차근 주식을 모을 수가 있는 것이다. 앞으로는 BTS 멤버인 진의 친형처럼 동생에게 충성을 다 바치는 삶을 살아야겠다.