새마을 금고 사태가 발생한 지 약 한달정도 지난 상황이긴 하지만, 아직까지는 다른 문제가 가시화 되고 있지는 않고 있습니다.

새마을금고 등의 상호금융쪽과 저축은행 예금이 소폭 늘어나고 있는 상황이지만 아직 안심하긴 이릅니다.

일단 추가적으로 수신 잔액이 빠지지 않고 있다는 사실만으로도 참 다행이라고 볼 수는 있겠습니다.

새마을 금고 사태의 진정은 빠르게 금융당국이 총 출동하여 예금자들을 안심시킨 부분이 컸는데,

사태의 근본 원인인 부동산 PF 대출 부실 투자가 해결이 되지 않은 상태라 추가적인 사태가 발생할 가능성이 높습니다.

특히 증권사의 PF 대출 연체율이 올해 3월에만 15.88% 로 심각한 수준으로 치솟고 있는 상황이라 (현재는 추세로 보았을 때 20%를 넘겼을 것으로 추정됩니다) 증권사 위기가 터질 가능성이 매우 높습니다.

즉 비은행권에 큰 문제가 도사리고 있는 상황이고 악화되고 있는 상황입니다.

물론 연체율을 낮추기 위해 각 금융권과 비금융권이 부실채권을 즉시 처리하고 있고, 재연장 등을 통해 연체율을 낮추는 노력을 하고 있기 때문에 실제 수치는 낮아졌을 수도 있지만 그렇다고 부실이 실제로 줄어든 것은 아니기 때문에 수치상으로만 판단할 수는 없습니다.

분명 추후 발표시에는 낮아진 연체율을 대대적으로 홍보하며 시장을 안심시킬 가능성이 높습니다만, 낮아진 이유가 근본적으로 PF 대출 상환이 원활하게 이뤄져서가 되지는 못할 것으로 판단됩니다.

지금의 부동산 시장은 매우 상황이 안 좋고, 가계 부채가 지나치게 높아 지금의 고가 부동산 시장 상황에서 부동산 활황기가 올 가능성이 없다고 보시면 됩니다.

게다가 물가 상승이 최근 너무 높게 올라가서 자재비, 인건비 등 안올라간게 없기 때문에 낮은 가격에 분양가가 책정이 될 수도 없는 상황이고, 분양가를 낮추는 흐름이 나온다는 것은 자금이 돌지 않아 정말 최악의 상황에서나 기업들이 선택할 것입니다.

따라서 PF 대출 부실 발 금융 System 위기는 계속 진행이 될 것이고, 점점 악화가 될 것으로 판단됩니다.

새마을금고 등의 상호금고쪽 부실 위험과 증권사 발 PF 문제가 가장 심각한 것으로 보여지고, 최근 법인 대출과 가계부채 증가 및 부실도 만만치 않은 상황입니다.

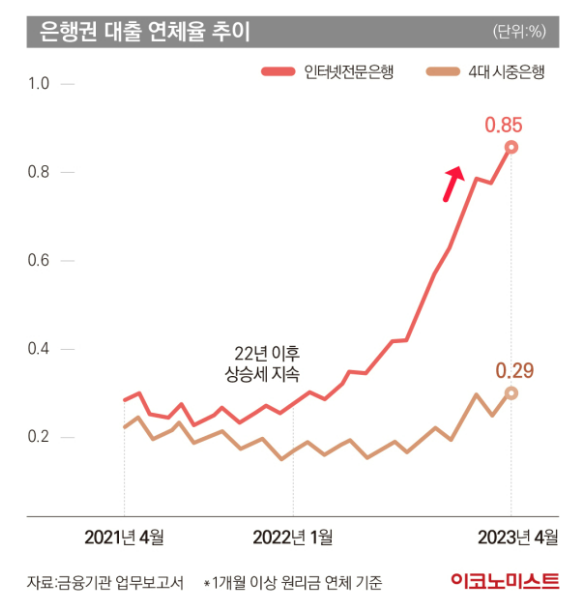

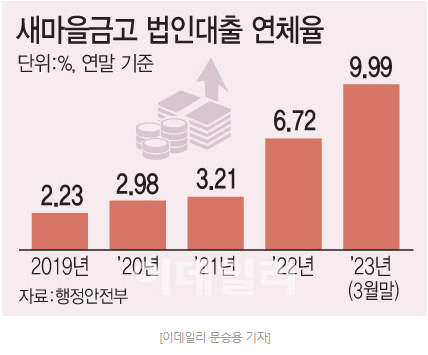

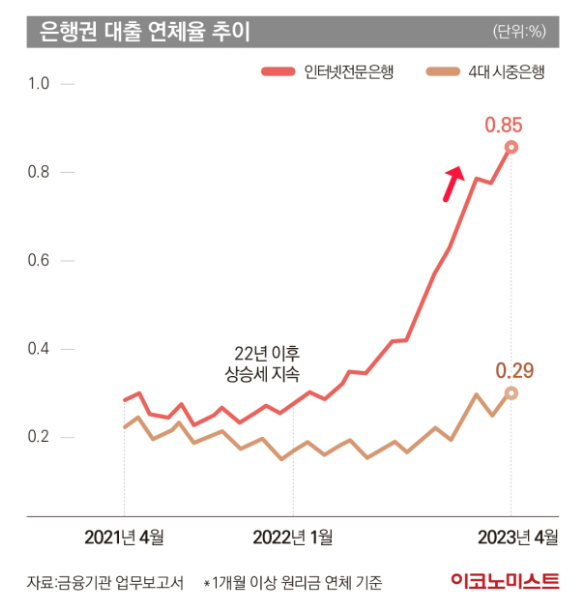

새마을 금고의 연체율이 3월 말에 5.34% 였고 6월에 6.4%까지 올라간다고 보도가 되었었지만 위의 법인 대출의 경우는 3월 기준 이미 9.99% 로 10%에 도달한 상황이었습니다.

그만큼 PF 를 포함한 법인 대출에 문제가 더욱 심각하다는 반증입니다.

전체 연체율이 아래와 같이 과거에 비해 급등하고 있습니다.

연체율이야 지금 당장은 크지 않다고 할 수 있지만 중요한 부분은 대출액이 과거에 비해 매우 크다는 점과 그 증가 속도(기울기)에 있습니다.

현재는 전세자금 상환 대출까지 등장하면서 다방면에서 빚을 내서 빚을 막는 형국이라 대출액은 점점 더 늘고 있고 상환능력은 점점 더 떨어지는 형국입니다.

이제 우리는 새마을금고의 재 부실 또는 다른 기관들의 부실이 언제든 다시 터질 수 있다고 생각하고 터질 경우에 자산 시장에 어떤 영향을 끼칠지와 그에 따른 대비를 항상 하고 있어야 하겠습니다.