월세 계약을 준비할 때 알아두면 좋은 정보는 소액임차인 기준과 최우선변제금액이다.

겉으로 보기엔 어려운 용어 같지만,

집이 경매 가도 내 보증금을 가장 먼저 보호해주는 장치임.

그리고 이건 임차인뿐 아니라 임대인도 반드시 알아야 하는 정보다.

오늘은 소액임차인이 꼭 알아두어야 할

최우선전세계약과 전세계약주의사항을

정리해본다.

소액임차인은 왜 중요할까

소액임차인은 말 그대로

법에서 정한 일정 금액 이하의 보증금을 가진 임차인을 의미한다.

여기서 중요한 건,

집이 경매로 넘어가더라도 최우선변제금액만큼은 가장 먼저 돌려받는다는 점이다.

임대인도 알아야 하는 이유는?

임차인이 소액임차인 기준에 들어오면

경매 시 최우선변제금액부터 배당되기 때문에 본인이 받을 금액이 줄어드는 구조가 발생할 수 있기 때문이다.

또한 본인이 투자한 집에 선 대출이 있는 경우에 최우선 변제 금액 이하로 임대를 맞출 수 있는 경우도 가끔 있다. 그렇기 때문에 임대인과 임차인 모두 알아야 할 정보이다.

오피스텔 투자하면서 깨달은 점

예전에 오피스텔에 투자했을 때 일부 대출이 있는 상태에서 월세를 받는 구조를 진행한적이 있었다.

그때 적용했던 게 최우선변제금액이다. 대출이 일부 있는 상태에서 보증금을 무작정 높게 받는 건 위험하다고 느껴졌고,

임차인이 소액임차인 기준에 들어오면 경매가 되더라도 최우선변제금액은 무조건 먼저 빠져나간다는 구조가 꽤 명확하게 다가왔다. 이걸 이해하고 나니 계약할때 가장 먼저 확인해야 할 게 수익률이 아니라 근저당 설정일 기준으로 적용되는 소액임차인 기준이라는 걸 느낄 수 있었다.

특히 선대출이 있는 집이라면 보증금을 최우선변제금액 이하로 맞출 수 있는지가 핵심이었고, 이 구간 안에서 임대를 맞추면 임차인 보호와 임대인 리스크 관리가 동시에 가능해진다.

출처: 찾기쉬운 법령정보

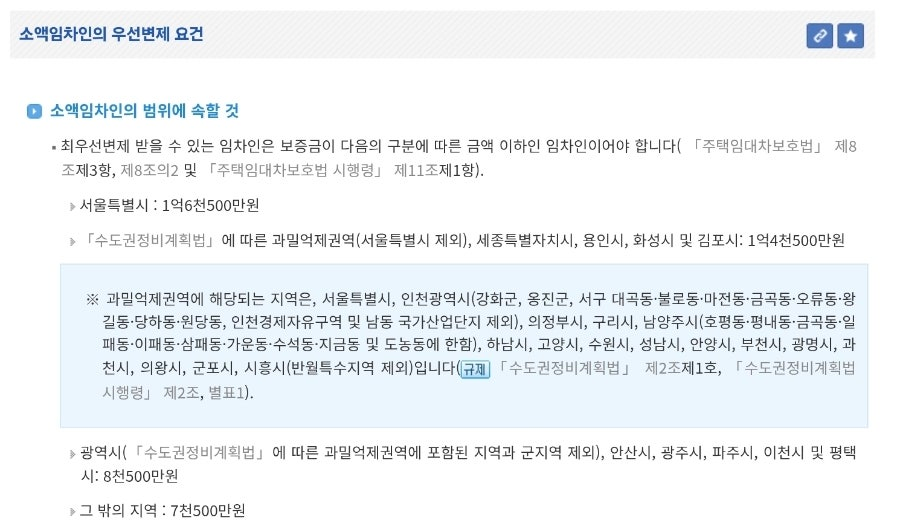

최우선변제금액 기준은 지역마다 다르다

여기서 꼭 짚고 가야 할 핵심은 최우선변제금액 기준은 지역마다 다르다는 점이다. 서울특별시는 소액임차인 보증금 기준이 1억6,500만 원, 수도권 과밀억제권역(서울 제외)과 세종·용인·화성·김포는 1억4,500만 원, 광역시 일부와 안산·파주·이천·평택은 8,500만 원, 그 밖의 지역은 7,500만 원으로 구분된다.

전세계약주의사항 중 가장 중요한 조건이 무엇일까?

바로 아래 세 가지다.

내 보증금이 소액임차인 기준 이하인가

해당 금액에 따라 받을 수 있는 최우선변제금액은 얼마인가

근저당 설정일이 언제인지

특히 근저당 설정일보다 임차인의 대항력 취득이 늦으면 소액임차인이어도 보호 못 받는다.

이 부분이 가장 많이 실수하는 구간이다.

최우선변제금액을

받기 위한 필수 조건

① 대항력을 갖출 것

점유 + 전입신고 + 확정일자

이 세 가지를 갖춰야 대항력이 생긴다.

② 소액임차인 기준 충족

보증금이 지역 기준 이하일 것.

③ 배당요구 종기일까지 신청

만약 경매 우편이 오면 반드시 배당요구해야 한다.

가만히 있으면 최우선변제금액도 못 받을 수 있음.

그래서 계약주의사항을 체크할 때

등기부등본에서 근저당 설정일 → 점유일 → 전입신고일 순서를 반드시 검토해야 한다.

임대인과 임차인이

함께 봐야 하는 이유

정리해보자면 임차인 입장은 간단하다.

내 보증금이 보호되는지 확인하려는 목적

하지만 임대인 입장에서는

내 대출 규모 대비 최우선변제금액이 얼마나 선순위로 빠져나갈지 파악해야 하는 목적으로도 생각할 수 있다.

───

✔마치며✔

오늘은 소액임차인 최우선변제금 기준 계약 전 꼭 확인할 점에 대해 정리해봤다.

오피스텔이든 아파트든, 임대차 계약에서 가장 위험한 순간은 계약서에 도장 찍고 나서가 아니라 기준을 모르고 들어갔을 때라는 걸 느낀다.

최우선변제금액은 법에 적혀 있는 숫자이지만, 실제로는 지역·대출·보증금 구조에 따라 임대인의 리스크를 그대로 드러내는 기준선이다.

계약 전에 해당 지역 기준이 어디에 속하는지, 근저당 설정일은 언제인지, 보증금이 소액임차인 범위에 들어가는지를 한 번만 더 확인해도 불필요한 리스크는 충분히 줄일 수 있다.