1.

이재명 대통령이 말한게 사실일까요?

전세는 좋지 않은 사금융에 불과하고

그래서 전세가 사라지면 사금융이

정상화된다고 하는데...

그말이 사실이라면 전세대출 제한하고

전세 매물이 없어지면 집값 상승도

잡을 수 있겠군요.

그런데 과연 가능할까요?

전세가 사라지면 전세 살던 사람은

당장 노숙자가 될수는 없으니

아파트를 매수해서 살까요?

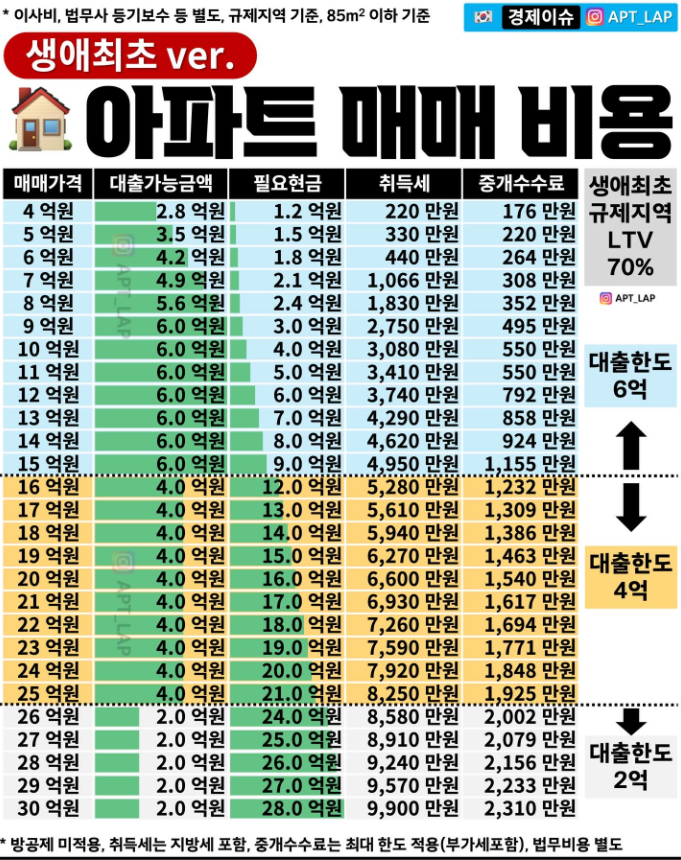

대출도 아래와 같이 다 막아놔서

25억원 초과 아파트는 2억원

15억원 초과 아파트는 4억원

가능한데, 결국 현금으로 11억원이상

들고 있어야 아파트를 살 수 있는거죠.

2.

매수를 할 수 없는 환경에

전세매물도 없다면 남은 선택지는?

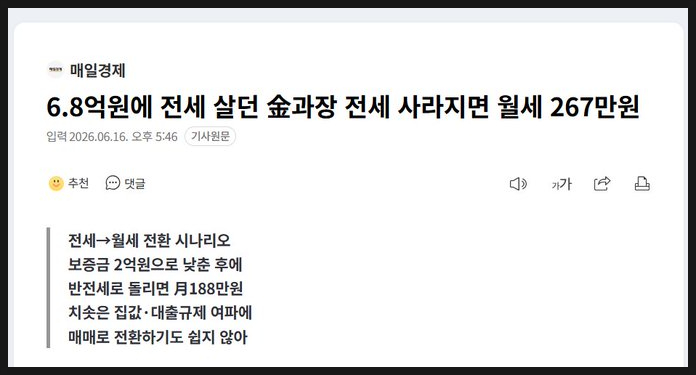

결국 월세로 가야됩니다.

전세는 차츰 사라지며,

전세+월세 형태의 반전세로

진화하게 되고 시간이 지날수록

이마저도 월세로 바뀌겠죠.

다른 선진국들처럼 말이죠.

문재인 정권부터 다주택자들을

적폐화, 악마화를 하면서

전월세 공급자체를 제한하고

틀어막다 보니 수요는 그대로인데

공급은 줄어들어 당연히 시장가격이

상승할 수밖에 없는 구조를 만들어버렸죠.

3.

물론 저같이 남의 집에 못사는

성미의 사람들은 집을 먼저 사고

월급으로 상당부분을 주담대로

갚는 생활을 당연시하며

생활하는 사람도 있으나

그게 아니라 대출이자가 아까운 나머지

자산을 보유하지 않은 상태로

매달 주거 비용으로

매달 월급의 상당부분을 월세로 내는데

그 월세 자체도 시간이 지나면서

계속 오른다면...

주담대의 대출금 상환액은 고정되어 있으나

아파트(자산)의 가치는 꾸준히 상승하니

(최소 인플레이션 만큼)

퇴사 후 은퇴직전에 주담대만 다 상환된다면

주택연금으로 활용할 수도 있고

공시가 12억원 이상의 고가아파트라면

월세를 받아서 노후자금으로

활용할수도 있는 든든한 자산군이

될 것입니다.

일본의 '잃어버린 30년'과 같은

현상만 나타나지 않는다면

지속적인 인플레이션으로 인해

월세는 지속적으로 상승하고

주담대 상환액은 줄어드니

그부분도 자산을 보유하는 편이

훨씬 유리한 셈인거죠.

현 정권은 수도권 아파트

특히 서울 아파트 공급을

향후 3~4년간 늘릴 수 없다는걸

충분히 인지하고 있고,

이에 따라 수요를 틀어막는 방법으로

서울 집값을 잡을 수 있다고

생각합니다.

즉 공급 감소분을 수요 감소로

상쇄하는 전략인 셈이죠.

이게 어디까지 통할지 알 수 없으나

한가지 확실한점은 고소득자가

아닌 이상 혹은 주식으로

대박을 치지 않는 이상

서울 핵심지 아파트 매수나

상급지 갈아타기는 이제

굉장히 난이도가 높아졌다는겁니다.