세입자가 전, 월세를 얻을 때 가장 중요한 것은 내 돈을 지키는 것이다. 즉, 내 돈인 보증금을 지키는 것이 최고 중요한데 보증금을 보호받는 데는 확정일자 외에도 전세권 설정등기라는 것이 있다.

확정일자

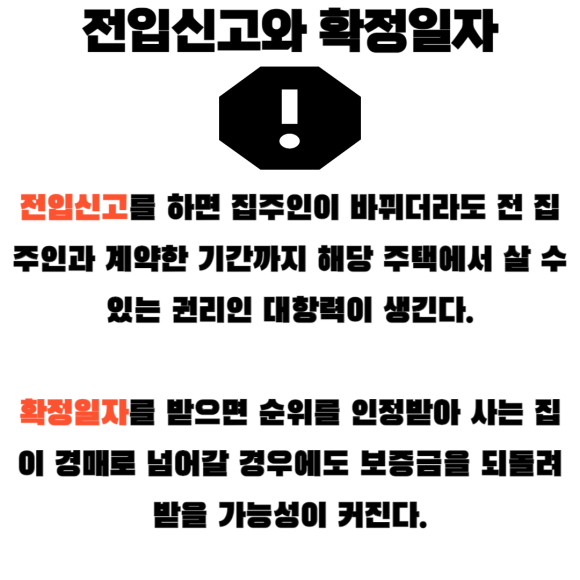

※ 확정일자는 보증금을 보호하는 가장 간단한 방법이다. 전세를 얻었다면 주민센터에 전입신고를 하고 확정일자를 받는다. 전세 등 임대차 계약을 체결하였다면 그 날짜가 찍힌 도장을 계약서 여백에 찍어주며 도장이 찍힌 날에 확정일자가 적용된다. 이 확정일자를 받은 계약서는 잘 보관해야 한다.

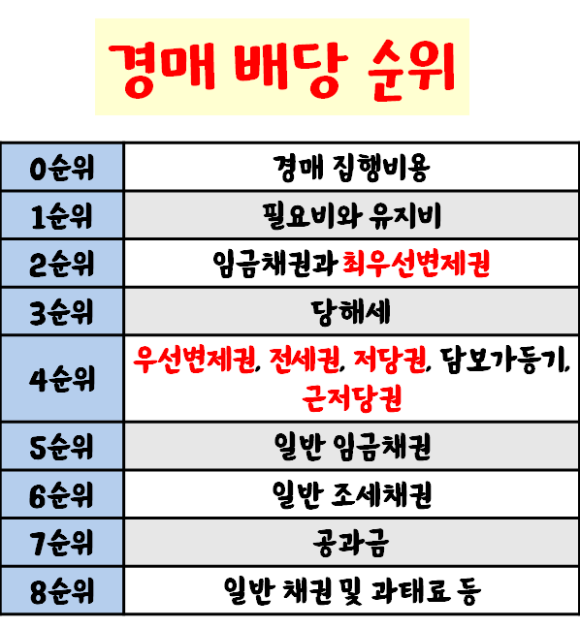

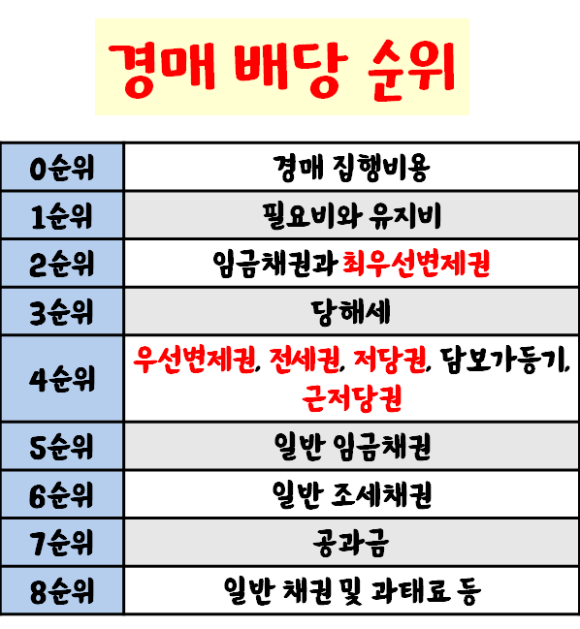

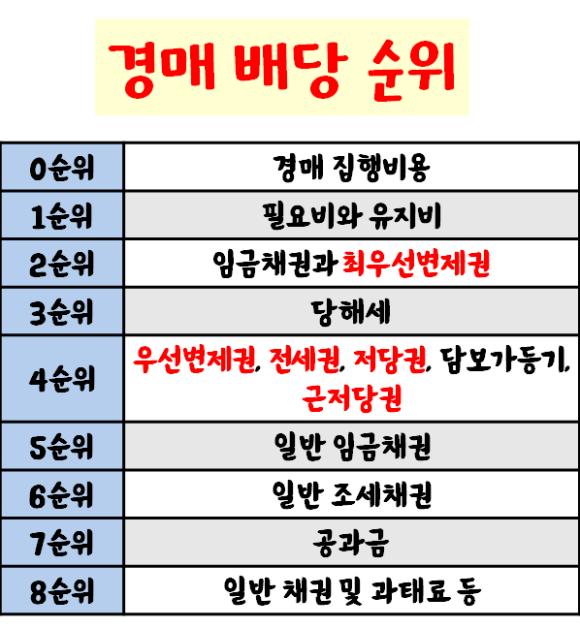

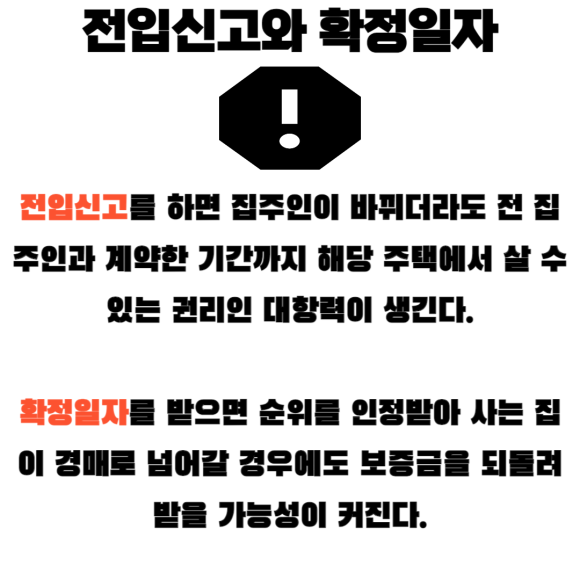

확정일자를 받아야만 자신이 세를 얻은 집이 만약, 경매로 넘어간다해도 자신보다 늦은 후순위권리에 우선하여 보증금을 지킬 수 있게 된다.

여기서 중요한 것은 확정일자는 실제 점유를 하고 전입신고를 해야 그 효력이 발생하는데 이것이 바로 우선변제권이다.

☞ 확정일자를 새롭게 받는다고 해서 예전 확정일자는 무효가 되지 않는다. 이는 보증금 증액으로 인해 확정일자를 새로 받으면 예전에 확정일자가 무효가 되는 것으로 생각하는 사람들이 있는데 실상은 그렇지 않다. 처음 계약 당시의 보증금은 예전에 확정일자를 받은 날을 기준으로 보호받고 이번에 새로 올려준 보증금은 새롭게 확정일자를 받은 날을 기준으로 보호받는다.

즉, 따로 두 보증금이 보호받는다.

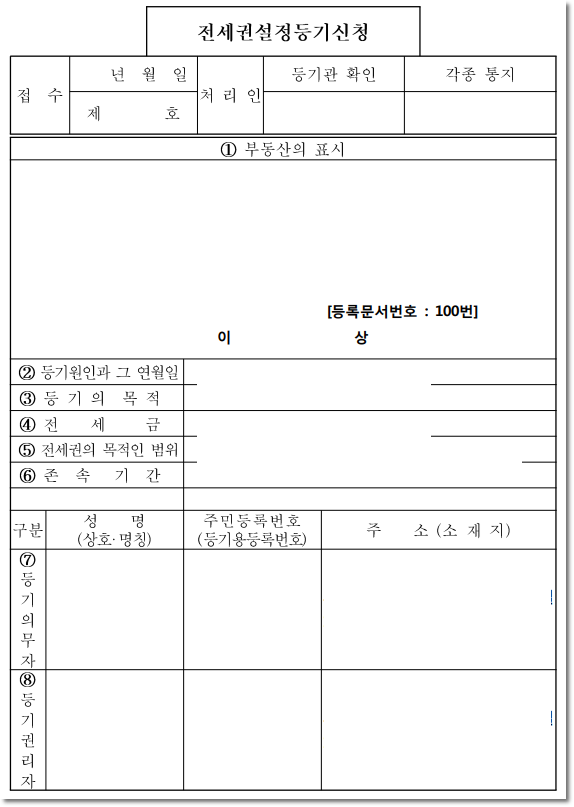

전세권 설정등기

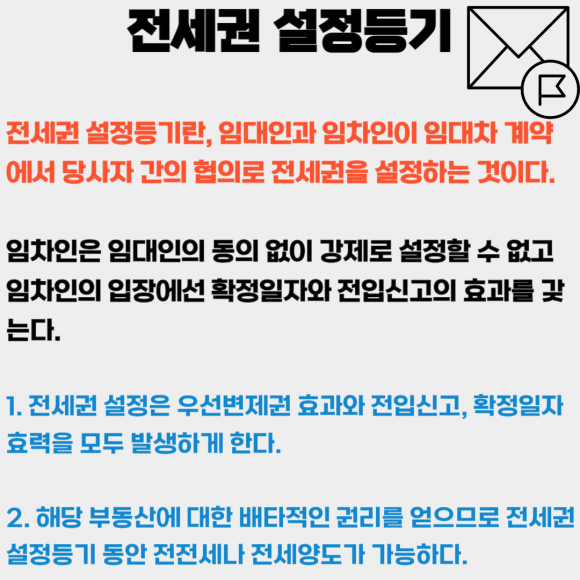

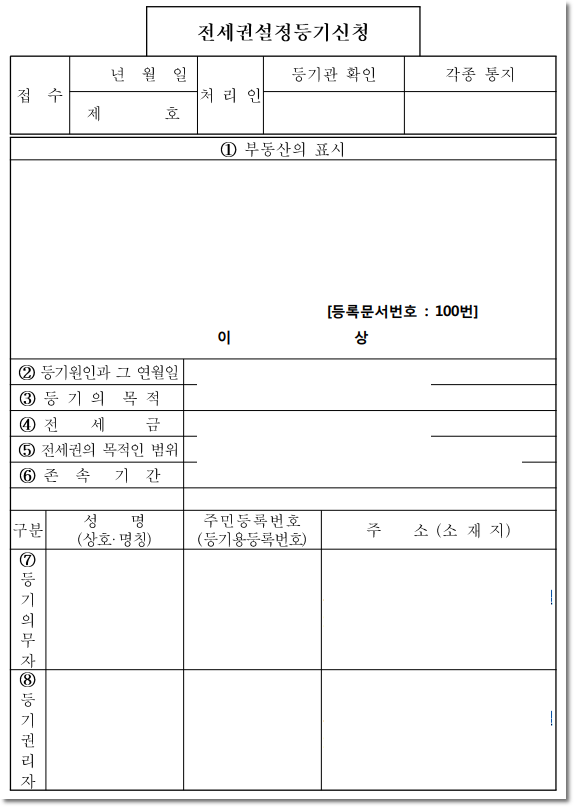

보증금을 보호하는 다른 방법은 집주인의 동의를 얻어 전세권설정등기를 하는 것이다. 전세권 설정등기는 등기소에 가서 세를 얻은 집의 등기사항전부증명서에 자신이 전세를 사는 세입자라는 사실을 기록한다.

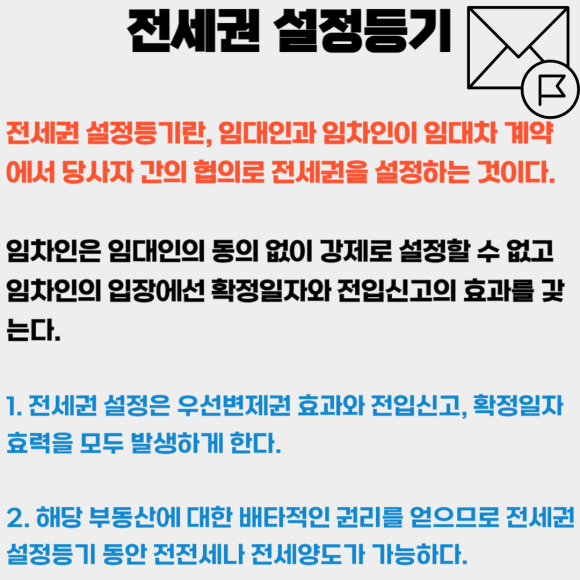

※ 전세권 설정등기란 임대인과 임차인이 당사자 간의 협의로 전세권을 설정하는 것으로 확정일자와 전입신고의 효과를 가지게 된다. 임대인의 동의 없이는 절대 불가능하다.

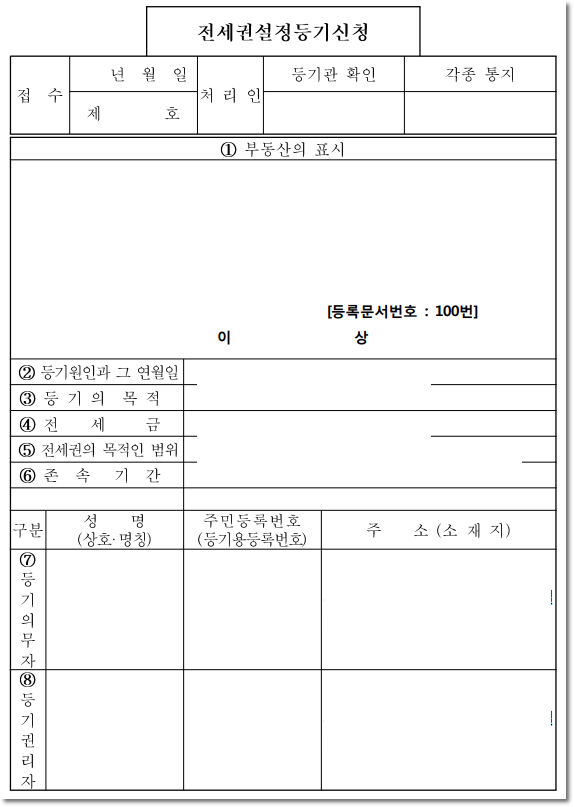

전세권설정등기 양식

전세권설정등기 양식

이렇게 한다면 그 집의 등기사항전부증명서를 보는 사람은 누구나 이 집에 세입자가 살고 있다는 사실을 바로 알 수 있다.

만약, 기존 보증금에 전세권설정등기를 한 이후 추가로 보증금을 올려줬다면 확인할 사항이 있는데 기존 보증금을 낸 이후 집에 근저당권 같은 다른 권리가 설정되어 있느냐이다. 만약, 다른 권리가 설정되어 있지 않다면 증액된 금액만큼만 변경등기를 하면 된다.

다른 권리가 설정되어 있다면 올려준 보증금만큼 추가로 전세권 설정등기를 해야 한다. 등기할 때 필요한 계약서 작성방법은 확정일자를 받을 때와 같다.

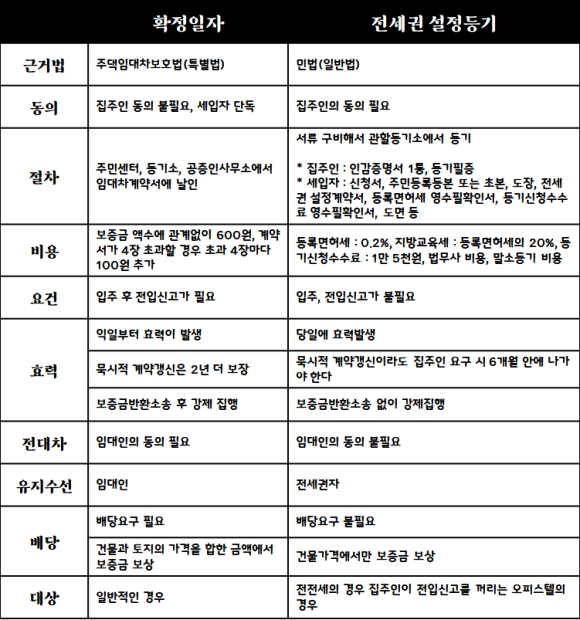

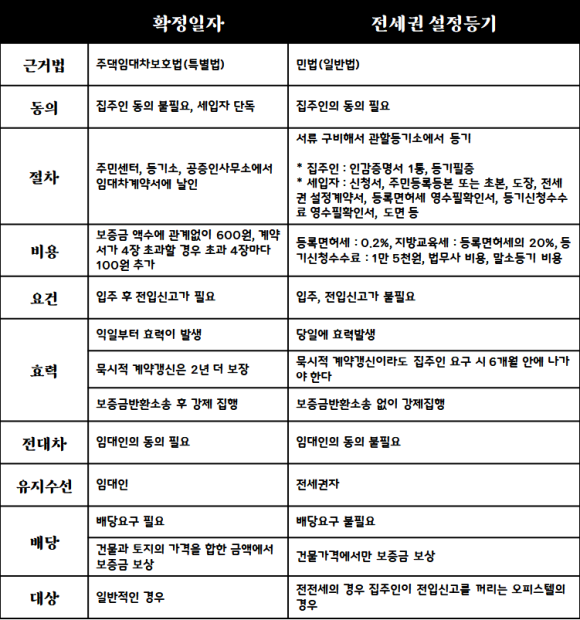

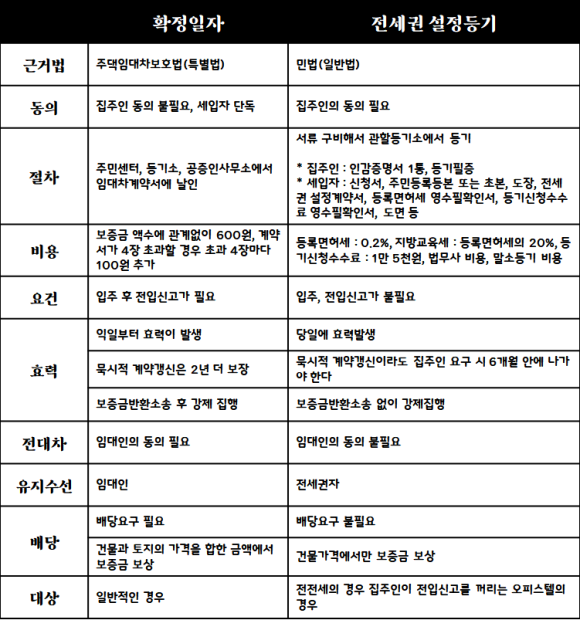

확정일자와 전세권 설정등기의 차이점

1. 집주인의 동의가 필요하다.

확정일자는 집주인의 동의가 필요 없지만, 전세권 설정등기는 집주인의 동의가 필요하기에 확정일자가 훨씬 편리하다.

2. 비용의 차이

확정일자를 받는 데는 수수료 600원이 전부이지만, 전세권 설정등길는 보증금 액수에 따라 차이가 있지만 훨씬 많은 돈이 필요하다. 전세보증금이 1억이라 가정한다면 전세권 설정등기를 하려면 약 26만원이 소모된다. 그러므로 부득이한 경우가 아니라면 전세권 설정등기보다는 확정일자가 더 낫다.

3. 경매 시 보증금 보상의 차이

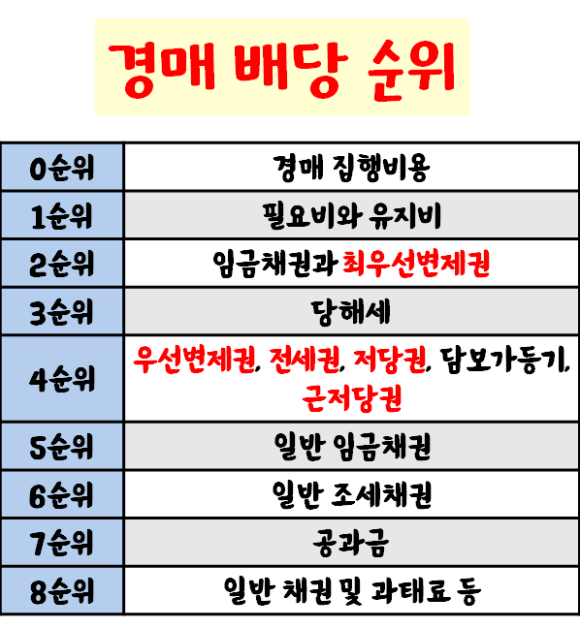

세를 얻은 집이 경매에 넘어갈 경우, 확정일자를 받았다면 세를 얻은 집의 건물과 토지 가격을 합한 금액에서 보증금을 보상해준다. 하지만 전세권 설정드기를 했을 때는 세 얻은 집의 건물값만 따져 보상해주므로 확정일자를 받았을 때보다 더 적게 되돌려 받을 수 있다.

4. 해당 부동산에 대한 배타적 권리가 생긴다.

전세권 설정등기를 한 경우 임차인이 전전세를 하거나 전세양도가 가능해진다. 배타적 권리란, 내가 아닌 다른 사람이 나의 권리를 행사하려 할 때 보호받을 수 있는 권리이다.

5. 전입신고의 필요 유무

확정일자를 받으려면 세를 얻은 집에 이사하고 나서 전입신고를 해야 하지만, 전세권 설정등기는 세를 얻은 집에 이사하거나 전입신고를 하지 않아도 할 수 있다.

확정일자와 전세권 설정등기의 차이점을 설명한 표

확정일자와 전세권 설정등기의 차이점을 설명한 표

대체로 확정일자 받는 것이 더 낫지만 ?

위에서 요약해 본 내용으로는 전세권 설정등기는 돈도 많이 들고 서류도 많이 필요하고 절차도 까다롭다. 그래서 확정일자를 받는 것이 더 빠르고 편하다. 그런데 전세권 설정등기를 받는데 더 유리한 경우가 있다.

만약, 상가인 오피스텔의 경우 세입자가 전입신고를 하고 확정일자를 받으면 주택 취급을 받게 된다. 그 결과 오피스텔 주인이 1세대 다주택자가 되어 기존에 2년 이상 가지고 있던 12억 이하 주택을 나중에 팔 경우 1세대 1주택 비과세 혜택을 받지 못하고 그동안 발생한 차익에 대해서 6~40%의 세금을 내야한다.

이런 이유로 간혹 오피스텔 주인 중에 세입자가 전입신고를 하고 확정일자를 받는 것을 꺼리는 경우가 있다. 이 같은 경우 확정일자를 받기 어렵다면 자신의 보증금을 지키기 위해 전세권 설정등기를 한다.