AI반도체 시대에도 그냥 반도체만 주구장창 운용하는 것은 한물 갔다. HBM 수요폭발, 데이터센터의 확장, AI 패러다임 가속화 등으로 변화의 속도가 마하를 돌파하고 있으니 반도체 ETF들이 담아야하는 종목들도 수시로 변하고 있다. 게다가 삼성전자와 SK하이닉스의 2분기 실적 역시 매우 폭발적일 것이라 증권사들은 전망하고 있다. 이와 비슷하게 같은 메모리 반도체 3대장 중 하나인 마이크론 역시 목표주가가 1,500달러를 넘었고 SK하이닉스도 400만원을 예상하는 바이다.

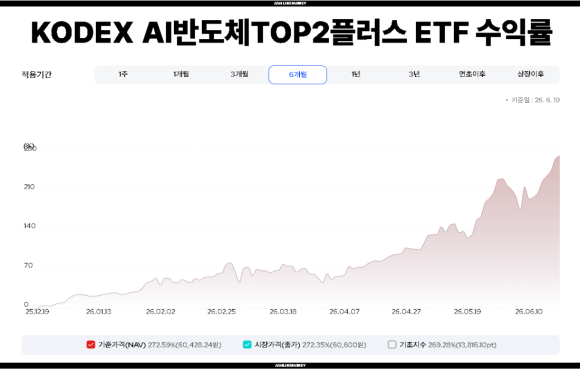

오늘은 2분기 실적 폭발 대기 중인 반도체, KODEX AI반도체TOP2 플러스 ETF 리뉴얼에 대한 포스팅입니다.

변화하는 KODEX AI반도체TOP2플러스 ETF

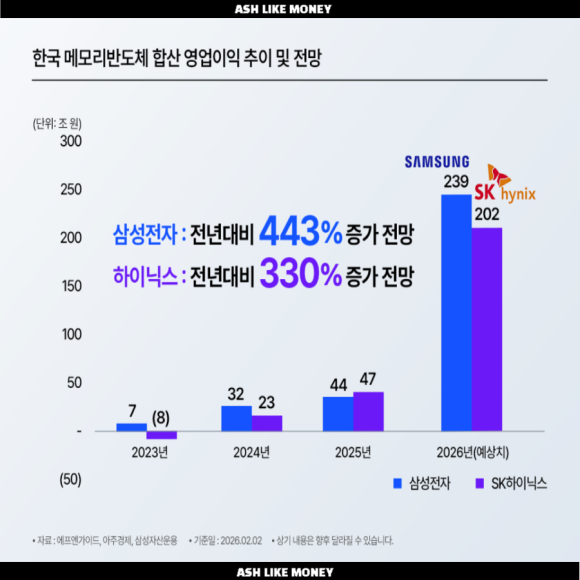

삼성전자의 매출액은 160조, 영업이익은 84~100조원으로 예상하며 SK하이닉스는 매출액이 87조, 영업이익은 61~70조원으로 예상하고 있다. 이 수치는 정말 어마무시한데 지난해 코스피 상장사 전체 1년 영업이익이 245조원인데, 삼성전자 + SK하이닉스 2개만이 상반기 영업이익으로 코스피 1년 전체의 영업이익을 버는 것이다.

그만큼 현재 HBM, AI 슈퍼사이클은 폭발적이고 이례적이다. 그래서 요즘은 코스피를 운전하는 것은 삼성전자 + SK하이닉스라고 할 정도이다. 이 2종목이 코스피를 멱살 잡고 올라가기 때문에 이 2개의 반도체 회사를 운용하는 ETF는 향후 몇년간은 수익률이 엄청 날 것으로 본다.

삼성전자와 SK하이닉스 TOP2에 50% 이상이다

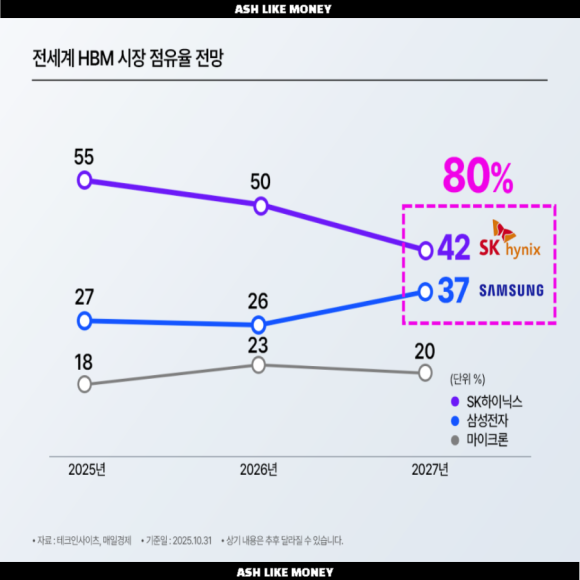

기존 KODEX AI반도체TOP2플러스 ETF는 삼성전자와 SK하이닉스의 두 회사의 지분이 40% 이상이라 매우 높은 비율을 가지고 있다. 27년 삼성전자, SK하이닉스 단 2개의 기업이 전 세계 HBM 시장의 80%를 점유할 것으로 보고 있다. 경쟁자가 거의 없는 만큼 두 회사의 폭주는 AI 시대를 휩쓸 것이라 본 KODEX는 이 2개의 회사에 투자 비중을 더욱 강화한다.

기존 ETF에서 최대 40%였던 삼성전자, SK하이닉스의 비중을 이번 개편을 통해 50%로 확대시킨다. 글로벌 AI 반도체 시장의 성장 수혜가 가장 기대되는 두 기업의 성장 모멘텀을 포트폴리오에 50%를 담는 구조를 통해 KODEX의 행적은 감이 살아 있다는 것을 알 수 있다.

삼성전기를 포함하여 AI반도체 장비, 부품 기업에 50% 투자

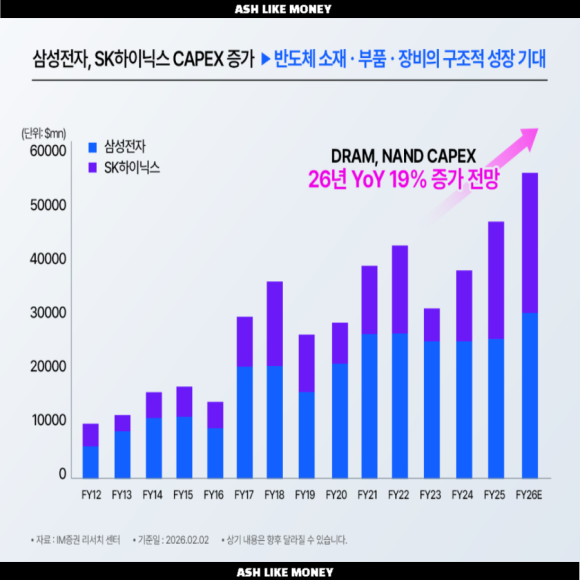

삼성전자, SK하이닉스가 커지면 커질수록 반도체 벨류체인 전체가 성장한다. D램과 낸드 플래시, HBM의 설비투자는 전년 대비 약 19% 증가할 것으로 본다. 그리고 설비투자가 증가하면 할수록 반도체 벨류체인 역시 더 성장하는 것이다. 반도체 주문이 늘어나면 웨이퍼 주문 소재가 늘어나고 패키징 부품 수요가 확대되며, 검사 장비가 증가하면서 전형적인 낙수효과가 발생하는 것이다.

그래서 KODEX AI반도체TOP2플러스 ETF는 포트폴리오의 50%를 반도체 생산 공정 전 단계에 걸쳐 "소재, 부품, 장비 기업"에 최대 15종목을 투자한다. 그 중에서도 1년간 텐베거의 수익을 올린 "삼성전기"를 편입하였다. 삼성전기도 무려 25%의 비중을 차지하고 있어 ETF의 수익률을 좀더 끌어올렸다. 삼성전기는 MLCC와 고성능 기판으로 미래가 기대되는 회사이기도 하기 때문이다.

반도체 산업 패러다임 변화를 반영

KODEX AI반도체TOP2플러스 ETF는 이제 진화를 한다. 그냥 단순히 종목 그대로 유지시켜 놓고 짤짤이 돌리는 것이 아니라 종목 편입과 편출, 비중 확대, 축소 등으로 ETF의 수익률을 조금이라도 올리기 위해 변화시키고 있다. 특히, 이번 리뉴얼은 단순한 종목 교체가 아니라 반도체 산업 자체의 구조 변화를 포트폴리오에 그대로 담아내고 있다.

글로벌 AI반도체 시장은 2030년까지 약 1,179억 달러 규모로 성장할 것으로 전망하는데 2018년 대비 약 16.8배에 달하는 수준의 슈퍼사이클을 맞이하고 있다. AI가 만들어낸 반도체 슈퍼사이클, 그 중심에 삼성전자와 SK하이닉스가 있고 삼성전기를 포함한 다양한 장비, 소재, 검사 기업들이 포함되어 있어 돈을 잃을래야 잃을 수도 없는 포트폴리오이다.