Part 1.

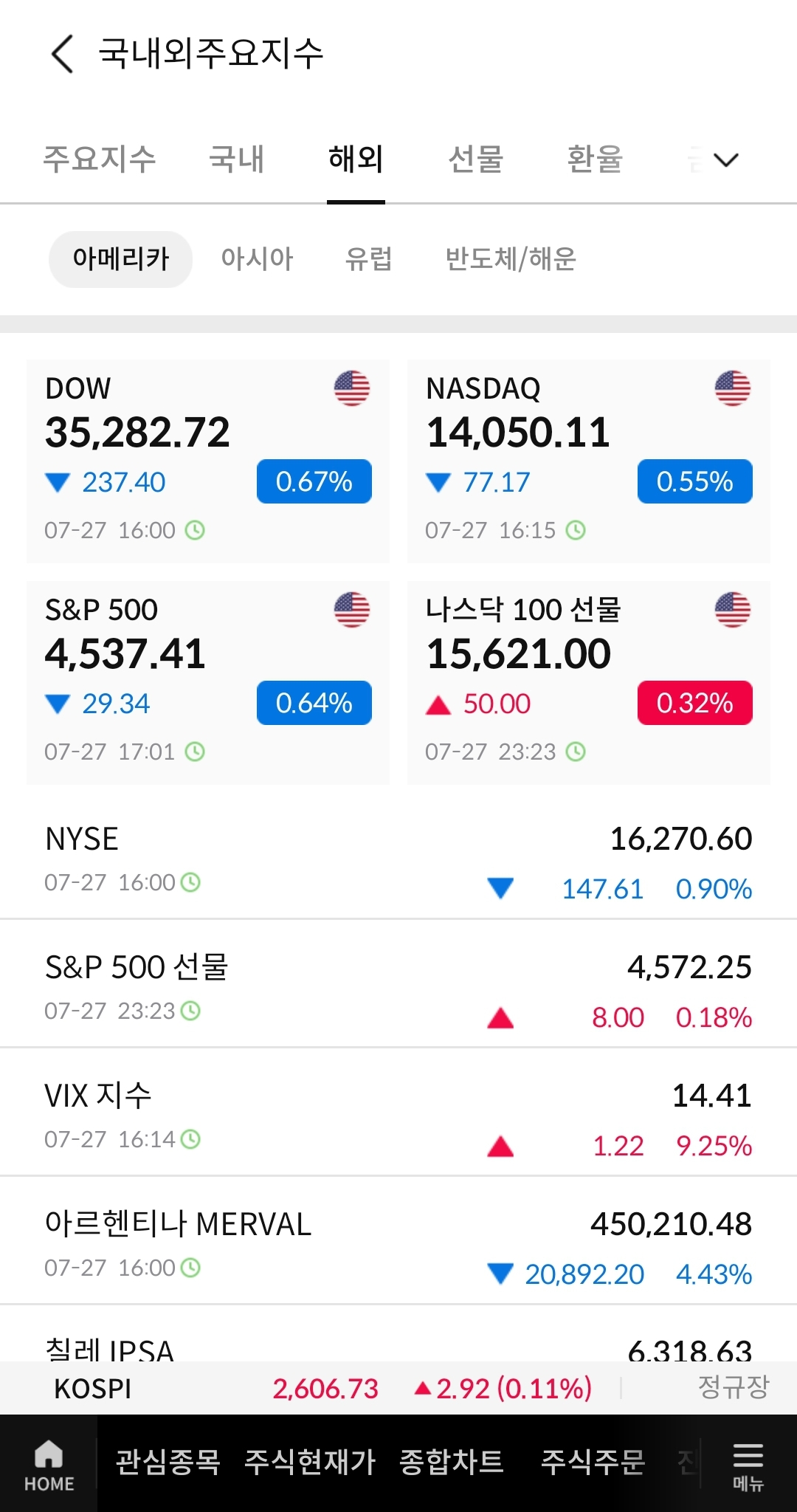

미국증시는 시장금리 상승 영향으로 하락 마감했습니다. 미국의 2분기 GDP 예비치가 2.4%를 기록하면서 시장 예상치 1.8%를 크게 뛰어넘었고 신규 실업수당 신청건수, 잠정 주택 판매 지표 등도 경기 회복 국면에 있다는 사실을 입증시켜주며 상승 출발했었지만 일본은행이 수익률 곡선 상한제를 일부 유연하게 변경할 수 있다는 소식이 전해지며 상황이 반전됐습니다. 이는 0.5%로 제한되어 있는 일본 국채 10년물 상한을 소폭 초과해도 적극적 개입을 하지 않겠다는 의미로 그동안 돈풀기에 매진했던 흐름을 그만둔다는 의미이기도 합니다. 유럽중앙은행이 금리인상을 중단한다는 가능성이 부각되기도 했지만 일본은행의 양적완화 정책 중단 가능성이 더 주목받는 모습이였습니다.

미국 국채 10년물은 전일대비 13.4bp 상승한 4.0%, 미국 국채 2년물은 7.4bp 상승한 4.93%를 기록했습니다. 달러 인덱스는 0.88% 상승하여 101.77pt에 마감했습니다. 유가는 지난 4월 이후 처음으로 80달러선에 안착해 1.66% 상승한 80.09달러로 마무리 됐습니다.

S&P500 지수는 전일대비 0.64%, 다우 지수는 0.67% 하락했습니다. 나스닥 지수는 0.55% 하락했습니다. 필라델피아 반도체 지수는 1.86% 상승했습니다. 애플 -0.66%, 마이크로소프트 -2.09%, 테슬라 -3.27%를 기록했으며 알파벳과 아마존은 각각 +0.10%, +0.08% 상승했습니다. 메타도 +4.40% 상승 마감했습니다.

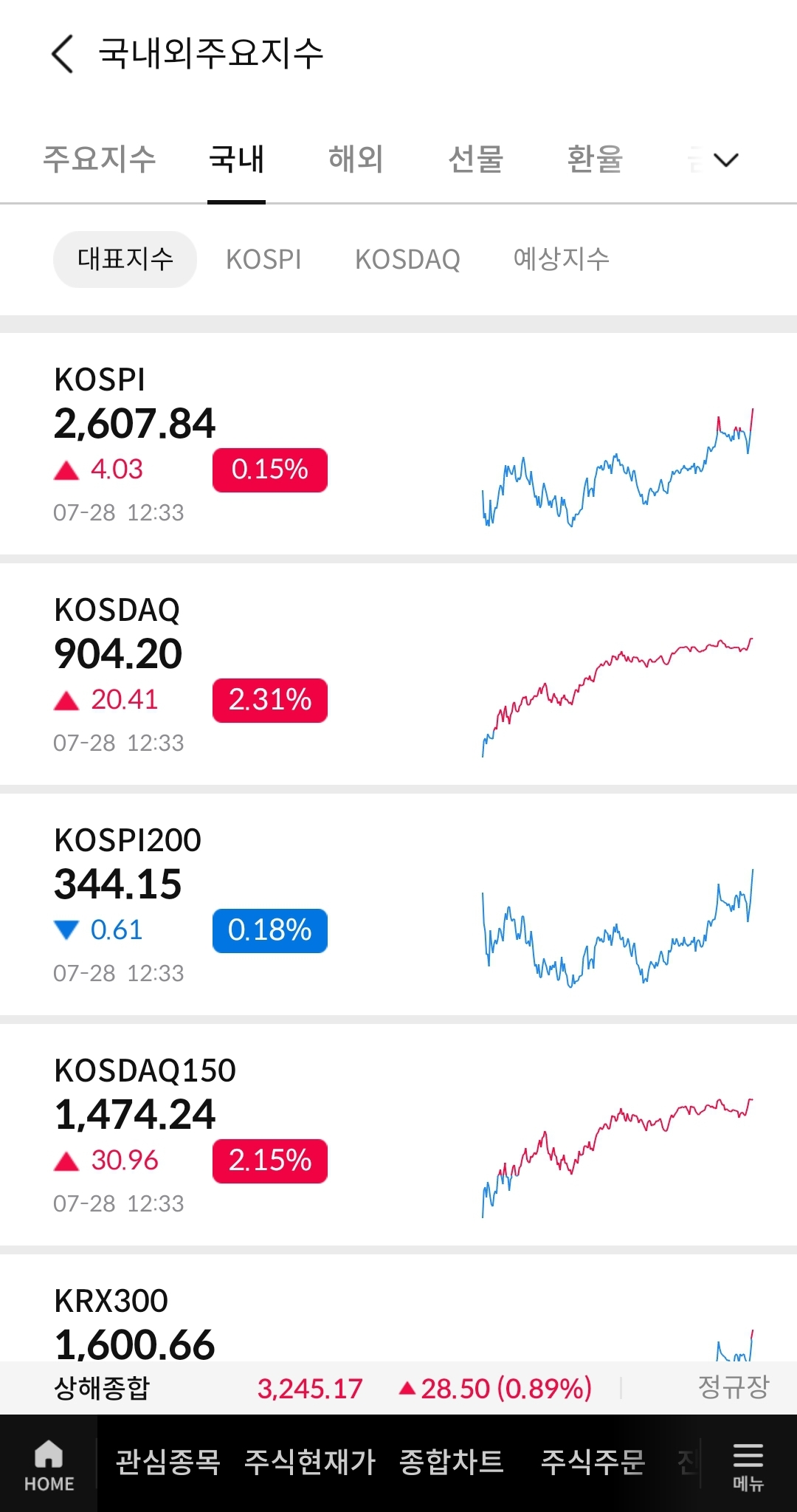

국내증시는 일본은행이 장기 국채금리가 상한선을 넘더라도 국채를 더 매입하지 않기로 결정 하면서 하락 출발했지만 시가총액 상위 종목이 반등하며 낙폭을 만회했습니다. 오후 12시 30분 기준으로 코스피 +0.15%, 코스닥 +2.31%를 기록중입니다. 인텔이 3분기 가이던스를 상향 조정하면서 반도체 장비 관련주가 강세를 나타내고 있고 하반기 호실적 기대감에 조선 관련주가 상승하고 있습니다. 이외에도 철강, 페라이트, 희토류, 페인트, 2차전지 등의 테마가 상승중인 가운데 반도체 장비 관련주, 조선 관련주 이슈를 살펴보도록 하겠습니다.

Part 2.

반도체 장비 관련주

-미국증시 마감 후 인텔이 컨센서스를 상회하는 2분기 실적을 발표했습니다. 매출액은 129억 달러로 전년대비 15% 감소했지만 시장 예상치는 뛰어넘었고 순이익은 전년대비 흑자전환하여 15억 달러를 기록했습니다. 주당순이익은 13센트로 시장 예상치 3센트 적자를 상회했습니다. 여기에 3분기 매출액 목표치로 129억~139억달러를 제시해 시장 예상치 132.30억 달러보다 상향 조정됐습니다.

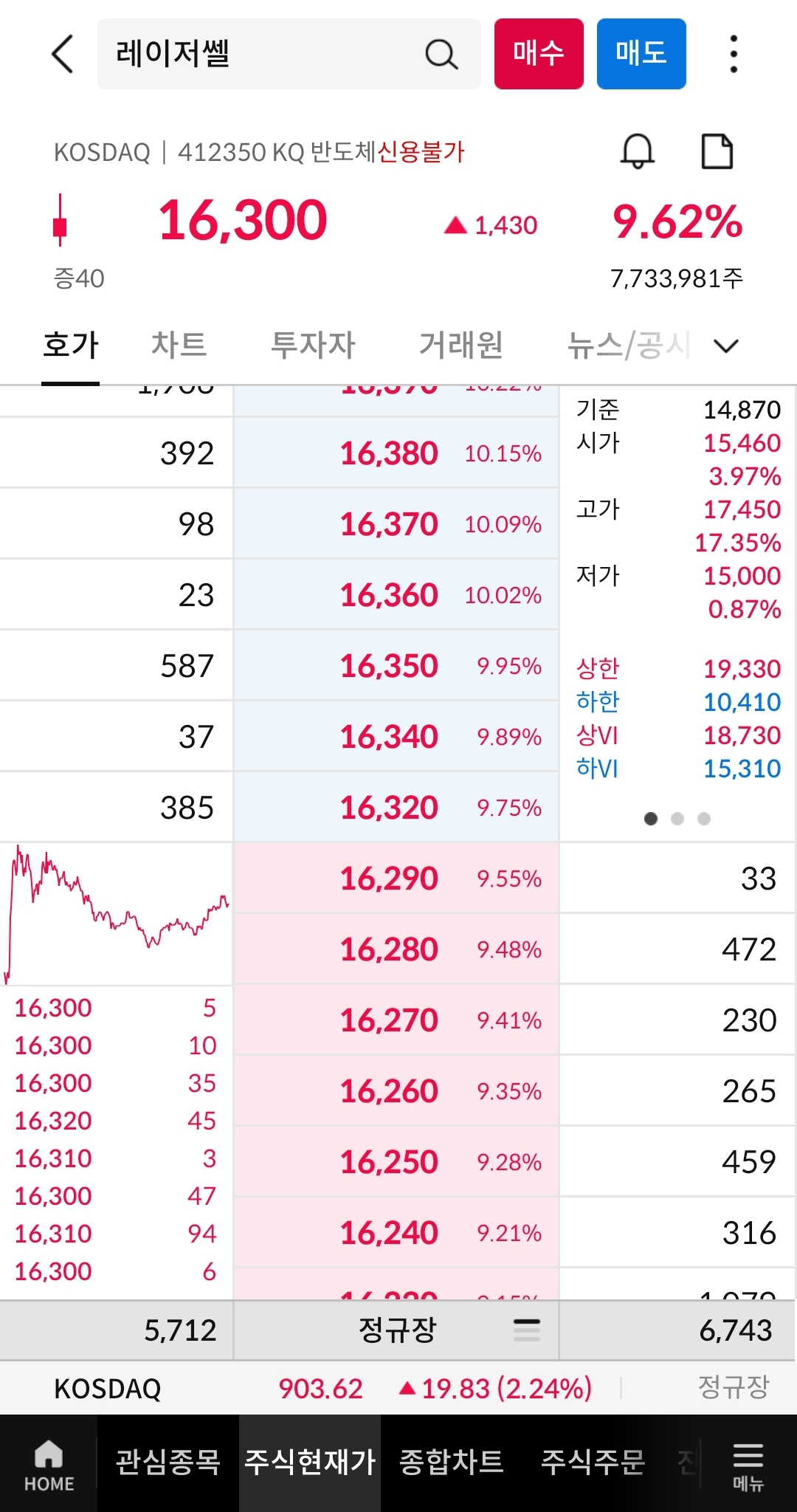

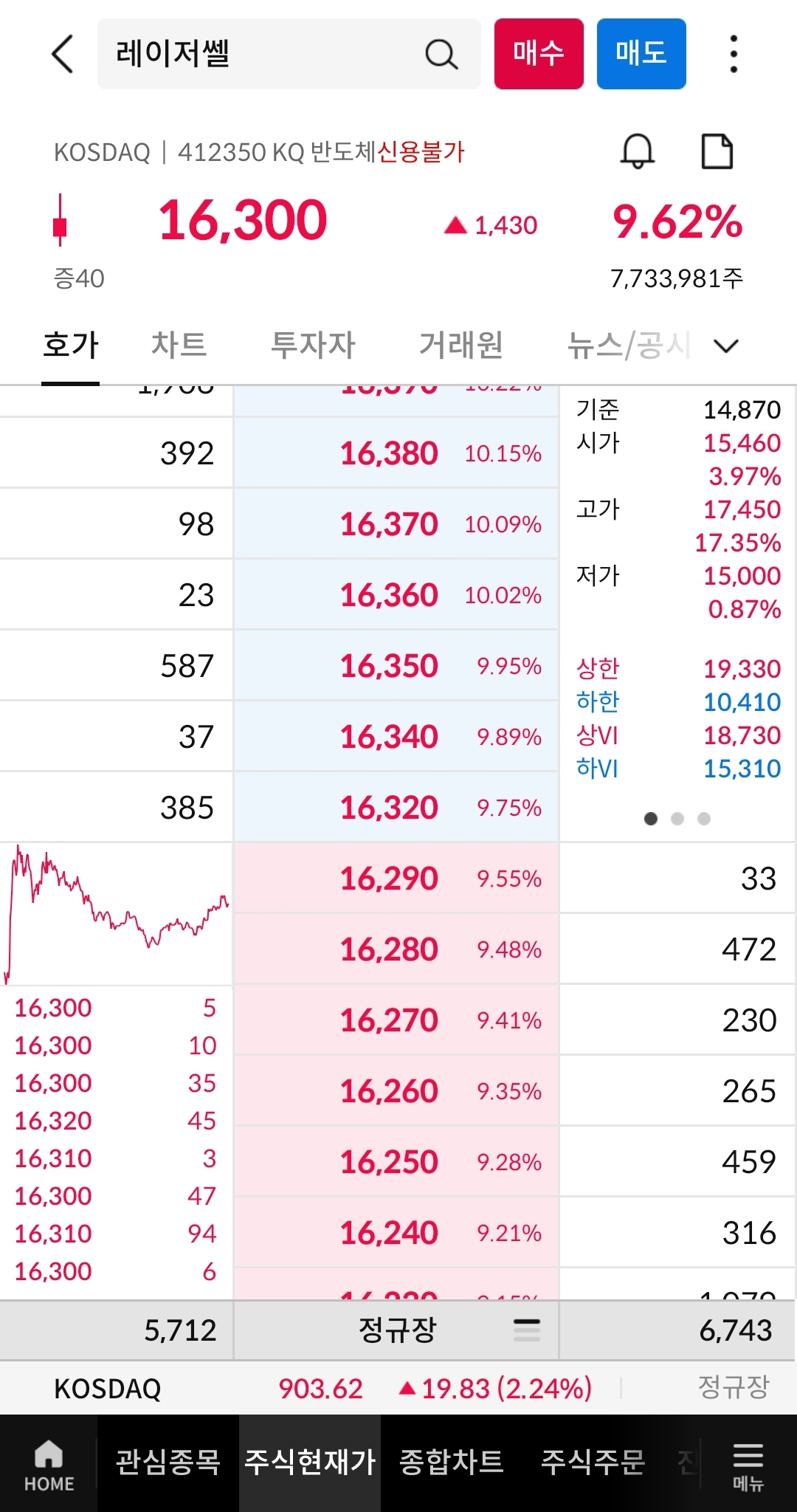

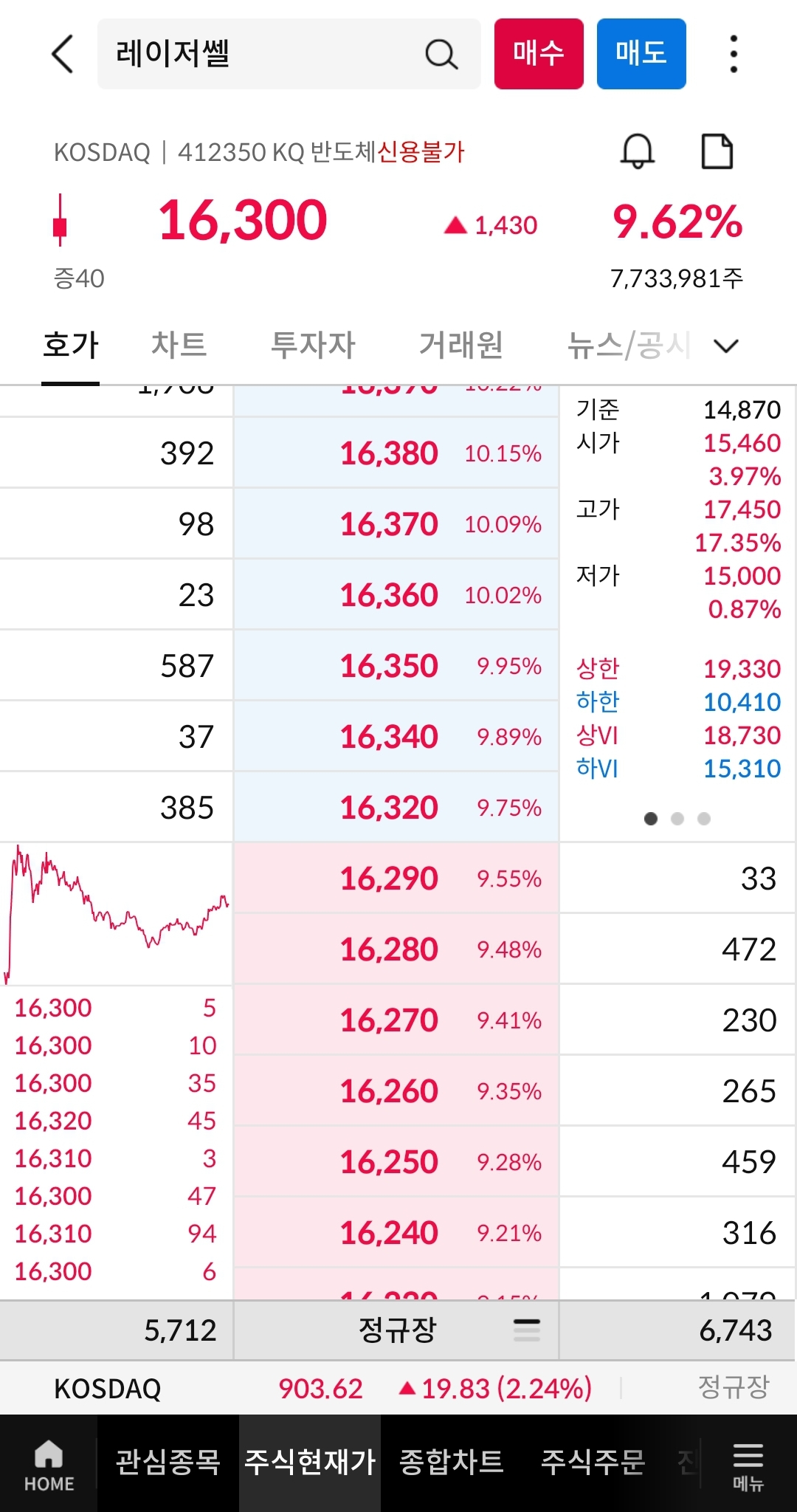

-키움증권은 삼성전자, SK하이닉스의 NAND 부분 추가 감산이 공식 발표되어 반도체 전공정 소재, 부품, 장비 업종의 큰 악재가 해소된 것으로 분석했습니다. 공급 업체들의 NAND 재고는 감산 효과가 반영되는 3분기 후반으로 갈수록 빠르게 소진될 전망된다고 덧붙였습니다. 이러한 소식들에 원익IPS, 레이저쎌을 비롯한 반도체 장비 관련주가 상승중입니다.

[레이저쎌 종목 분석]

레이저쎌은 '면광원-에어리어 레이저' 기술을 바탕으로 반도체, 디스플레이 및 2차전지 후공정에 해당하는 패키징 공정 중 본딩과정에 사용되는 장비를 개발 및 제조하고 있습니다. 2022년 6월 상장 후 반도체 업황 악화로 우하향을 이어가다 올해 6월 상한가를 통해 224일선을 강하게 돌파하며 우상향으로 추세를 틀어버린 모습입니다. 2020년 이후 흑자를 기록한 적이 없어 시가총액이 1,400억원대에 머물고는 있지만 미국, 대만, 중국, 일본, 싱가폴, 동남아, EMEA지역에 거점별 10개 판매 파트너사를 운영하는 등 안정적인 네트워크를 지니고 있고, 차트도 112일선이 224일선 돌파를 앞둬 정배열 직전에 있기 때문에 우상향을 이어갈 가능성이 높다고 생각됩니다.

Part 3.

조선 관련주

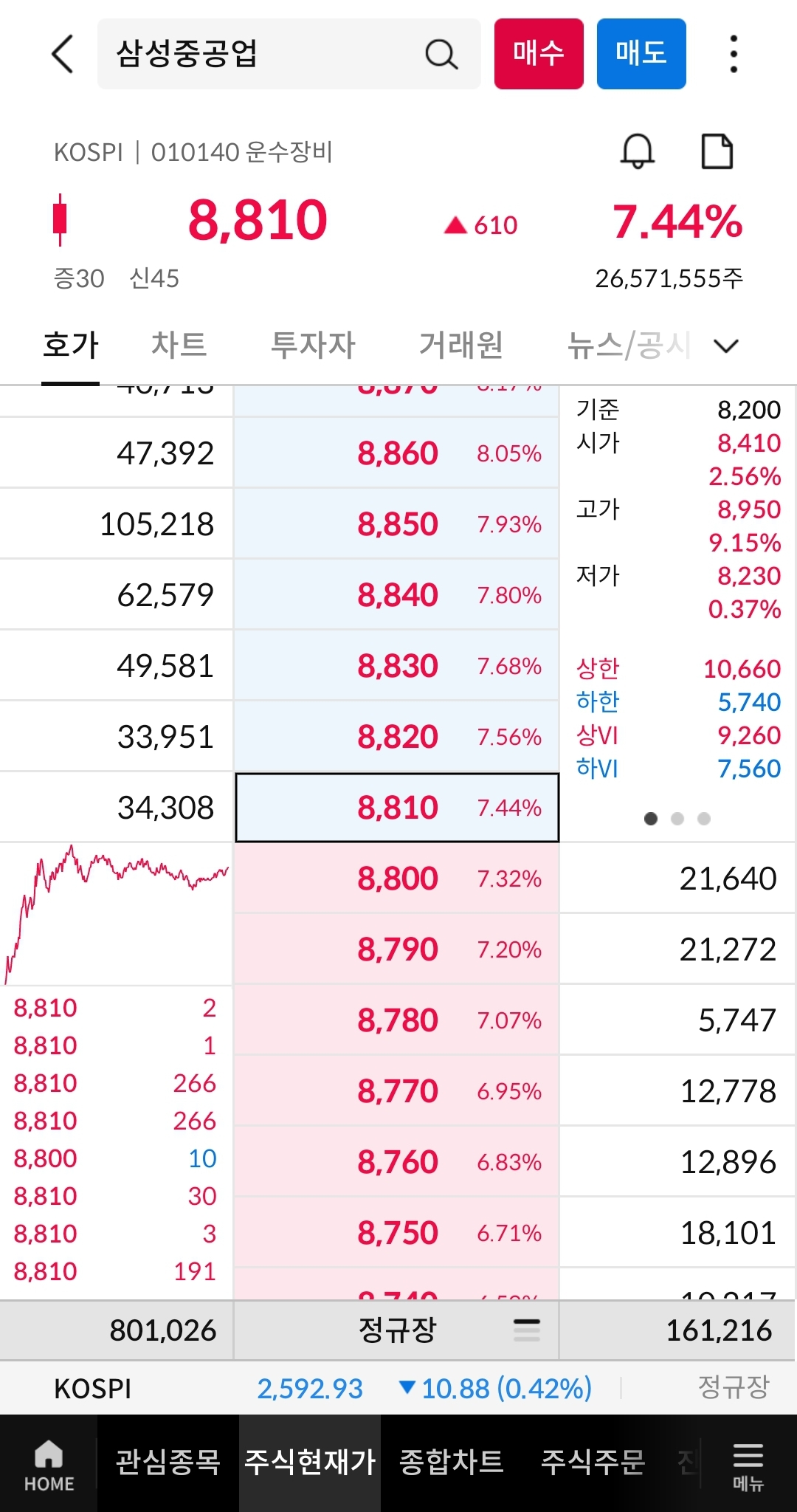

-삼성중공업이 전일 장 마감 후 공개한 2분기 실적을 보면 전년대비 36.43% 증가한 매출액 1.94조원, 전년대비 흑자전환한 영업이익 589.00억원, 전년대비 흑자전환한 순이익 232.00억원을 기록했습니다.

하나증권은 삼성중공업에 대해 2분기 실적이 컨센서스를 상회했고 일부 일회성 이익을 제외한 경상 실적만으로도 흑자를 기록한 점이 긍정적이라고 언급했습니다. 하반기에는 카타르 2차 물량 및 추가 FLNG 수주 등이 기대되고 있어 연간 수주 목표를 달성하는 것에 무리가 없을 것으로 전망했습니다. 이러한 소식들에 한화오션, 삼성중공업을 비롯한 조선 관련주가 상승중입니다.

[삼성중공업 종목 분석]

삼성중공업은 초대형컨테이너선, LNG선, 원유운반선 등 선박 및 LNG-FPSO, FPU 등 해양플랫폼을 건조, 판매하고 있으며 건축 및 토목공사 사업도 영위하고 있습니다. 2015년부터 2022년까지 적자가 이어졌던 조선 업계의 암흑기가 지나고 대규모 수주가 이뤄지며 올해 흑자전환에 성공, 주가는 꾸준히 우상향을 이어가고 있습니다. 조정을 받더라도 볼린저밴드 중간선과 15일선에서 지지를 받고 바로 올라가는 그림으로 외국인 투자자와 기관 투자자의 매수세에 힘입어 쉽게 흔들리지 않는 상황입니다. 여전히 조선업계의 전망이 밝고 친환경 선박의 수요는 견고할 것이라 생각되기에 우상향을 이어갈듯 싶습니다.