안녕하세요. 30년 경력의 시선으로 시장을 짚어드리는 블로그에 오신 것을 환영합니다. 오늘은 2026년 6월 17일 기준 한국전력(015760)의 흐름과 주요 이슈를 정리해 보겠습니다. 포항 영일대 해수욕장 부근을 가볍게 뛰고 와서 증시를 살펴보니 꽤 흥미로운 움직임이 포착되고 있습니다.

오늘 주식 시장에서 확인된 핵심 내용을 알기 쉽게 풀어드립니다.

1. 주가 흐름 및 변동성

오늘 한국전력은 전일 종가 39,800원에서 시작해 장중 43,100원까지 오르는 강한 변동폭을 보여주었습니다. 오후 들어 41,000원 대에서 움직이며 전일 대비 3% 이상 상승한 수치를 기록 중입니다. 체결 물량 역시 약 412만 주 수준으로 전일보다 유통이 활발해진 모습입니다.

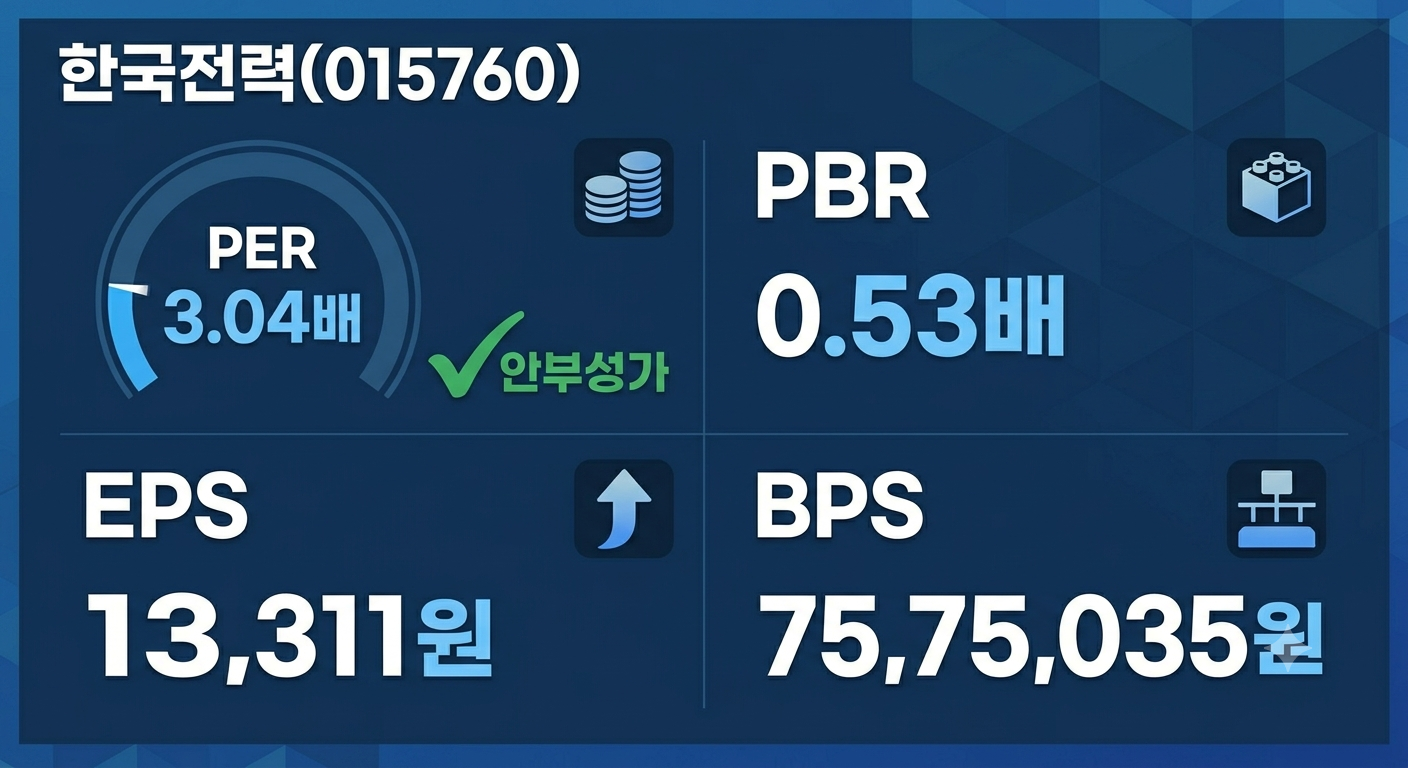

2. 기업 가치 평가

PER은 3.04배 수준으로 동일 업종 평균인 3.78배보다 낮게 형성되어 있습니다. PBR은 0.53배, EPS 13,311원, BPS 75,035원입니다. 52주 고점은 1월 21일의 69,500원이며, 작년 6월의 저점 27,900원과 비교하면 1년 동안의 고저 폭이 상당히 큽니다. 외국인 지분율은 약 21%를 차지하고 있습니다.

3. 최근 상승의 핵심 배경

최근 증권가에서는 미-이란 분쟁 종전 기대감에 주목하고 있습니다. 국제 유가가 안정세로 접어들면서 향후 실적 회복에 대한 기대 심리가 커졌기 때문입니다. 실제로 LS증권에서는 목표치를 기존 5만 원에서 6만 2,000원으로 상향 조정하며 긍정적인 시각을 내비쳤습니다. 과거 전쟁 직전의 불안감으로 인해 큰 폭의 조정을 겪었던 주가가 점차 제자리를 찾아가는 과정으로 풀이됩니다.

4. 발전 사업 펀더멘털

업계 리포트를 살펴보면 2026년 원전 가동률 목표가 89%로 설정되어 있습니다. 여기에 고리 2호기와 새울 3호기의 신규 가동이 예정되어 있어 전력 발전 믹스의 호조가 기대됩니다. 유가 하향 안정화는 곧 원료 지출액 절감을 의미하며, 정부의 전력 공급 단가 정책 역시 단순한 인상보다는 비효율적인 구조를 제거하는 방향으로 초점을 맞추고 있다는 분석이 지배적입니다.

5. 애널리스트 시각

다수의 전문가들이 긍정적인 전망을 내놓고 있습니다. 14명의 애널리스트가 긍정적인 시각을, 2명이 부정적인 시각을 유지하여 상승 쪽에 무게가 실려 있습니다. 12개월 평균 목표치는 약 54,876원 수준으로 현재 수준 대비 상승 여력이 충분하다는 평가를 받습니다.

오늘 임시주총에서 신규 상임이사 선임과 같은 일정도 진행된 만큼, 당분간 단기 수급은 뉴스 흐름에 따라 민감하게 반응할 것으로 보입니다. 두산에너빌리티와 함께 원전 테마로 분류되는 종목이므로, 두 기업의 흐름을 나란히 놓고 비교해 보시는 것도 좋은 방법입니다.

오늘 정리해 드린 내용이 현명한 판단에 도움이 되길 바랍니다.