안녕하세요. 자본주의 밸런스 톨라니 입니다.

중국 5월 주요 경제지표가 발표되었는데요. 수출 및 생산은 증가하였으나, 소비는 줄어들면서 투자에 대한 위축이 상승하고 있는데요.

이에 ‘중국 5월 주요 경제지표 동향 및 전망’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

중국 5월 주요 경제지표 동향 및 전망

출처 : 국제금융센터 김기봉 책임연구원

01. 동향

5월 중국 경제는 수출·생산이 늘어난 반면, 소비가 마이너스 전환되었으며투자 위축도 심화. 생산자물가는 6개월 연속 상승

1) 수출입

수출증가율(yoy)은 전자제품(20.3%→27.4%), 첨단물(39.2%→50.9%) 등을 중심으로 4월 14.1%에서 5월 19.4%로 예상치(15.0%) 상회. 수입도 25.3%에서 27.4%로 확대

ㅇ 지역별 수출 증감율은 러시아(35.8%), 미국(35.7%), 아세안(24.3%), 일본(10.9%) 順

2) 생산

산업생산 증가율(yoy)은 로봇(27.9%), 반도체(22.9%) 등 수출용 첨단제품 생산 호조에 힘입어 4.1%에서 4.5%로 상승(예상치 4.4%)

ㅇ 다만 제조업 PMI는 50.3에서 50.0으로 둔화(서비스업 PMI 50.1)

2) 소비

소매판매 증가율(yoy)이 가구(-8.7%), 자동차(-16.1%) 판매 부진 등으로 4월 0.2%에서 5월 -0.6%로 마이너스 전환(예상치 -0.2%)

ㅇ 요식업 매출이 줄어든(2.2%→0.6%) 가운데 온라인 소비도 둔화(6.6%→5.9%, ytd)

3) 투자

고정자산투자 증가율(ytd)은 부동산(-16.2%), 인프라(-9.5%) 투자 등이급감하면서 -1.6%에서 -4.1%로 위축세 심화(예상치 -2.3%)

4) 물가

소비자물가(CPI)는 가전(3.4%) 등의 상승에도 돼지고기(-16.1%) 등이 하락하며 1.2%로 유지(근원 CPI 1.1%). 반면 생산자물가(PPI)는 2.8%에서 3.9%로 6개월 연속 상승

02. 평가 및 전망

내수-수출 간 양극화 심화가 우려되나, 중국 정부의 첨단투자 확대와 견조한 고부가제품 수출에 따른 긍정적 성장기대가 여전(성장률 `25년5.0% → `26년 4.6%e)

1) 5월 지표 평가

차세대 제품의 수출과 생산은 견조하나 소비, 투자가 부진한 K자 경제가 심화되면서 경제불균형이 확대

ㅇ 소매판매가 약 3년반만에 처음으로 감소세로 전환. 부동산시장도 6개월만에 거래량 감소폭이 확대되면서(4월 -9.6%→5월 -12.3%) 관련 투자가 둔화

- 작년 소비보조금(3천억달러)에 따른 선제적 구매가 금년 소비 둔화를 유발(WSJ)

- 향후 내수를 가늠할 수 있는 가계 및 기업의 중장기 신규대출도 2개월 연속 감소(5월 가계 -570억위안, 기업 -200억위안)하면서 소비심리 회복이 지연될 조짐

ㅇ 다만 반도체(111%), 자동차(39%) 수출 등이 아시아 지역을 중심으로 급증하면서 중국 제품의 글로벌 경쟁력과 대외수요가 여전함을 시사(BOA)

2) 기술 주도 성장

R&D 투자 확대 및 미국과 차별화된 AI 전략 등으로 금년 중국 첨단부문의 성장기여도가 20% 이상에 달해 금년 성장의 주요 동력이 될 전망(The Economist)

ㅇ 6월 중국 국유기업과 기술기업(알리바바 등)이 39억위안 규모의 민간합작 반도체 연구 펀드를 조성하는 등 관련 협력을 강화

- 中 기업의 정부 보조금은 OECD 회원국 평균의 3배 이상에 육박. 또한 보조금이 중국 기업들의 글로벌 시장점유율 확대에 약 60% 기여한 것으로 추정(OECD)

ㅇ 미국이 자국 AI모델(미토스5)에 대한 외국인 접속을 차단한 반면, 중국 정부는 오픈웨이트(AI 모델 공개 및 수정 가능) 전략을 활성화하면서 글로벌 수요를 확대할 계획

- 가성비와 개방 전략 등으로 6월 초 토큰 사용량 기준 中 딥시크가 글로벌 1위를 차지

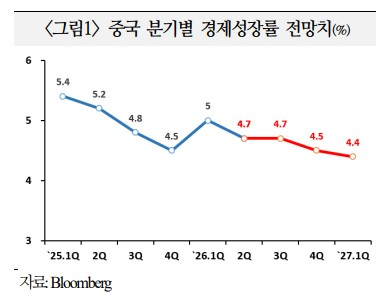

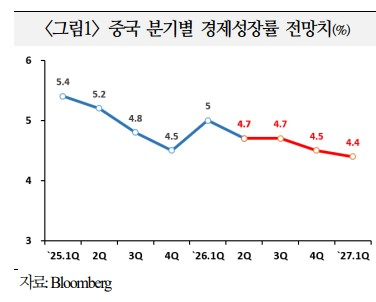

03. 향후 성장 전망

중국의 연간 성장전망치는 반도체·친환경 수출 호조 기대 등으로 중동전쟁 이전 대비 +0.1%p 상향된 4.6%를 유지(`25년 5.0%)

※ 분기별 실적 및 전망: `25.4Q 4.5%→`26.1Q 5.0%→2Q 4.7%→3Q 4.7%→4Q 4.5%→`27.1Q 4.4%

ㅇ OECD는 15차 5개년 계획下 인프라 투자 확대, 작년 미사용 자금(약 900억위안)의 활용 등을 근거로 중국의 금년 성장전망치를 3월 대비 0.1%p 상향조정한 4.5%로 제시

- 호르무즈 재개방시 에너지 순수입국인 중국의 유가·생산비용 하락이 기대(Reuters)

ㅇ 다만 HSBC는 美 301조 관세 도입, EU와의 무역마찰(對 EU 무역흑자 1~5월 20% 증가), 생산비용 상승 등에 따른 수출 리스크 확대를 우려

- 특히 Barclays는 금년 PPI 상승분이 CPI를 크게 상회하는 등 기업들이 소비자에게 비용을 충분히 전가하지 못하고 있어 기업심리가 저하될 가능성을 제기