1.

주가는 매일 사상최고치를 찍는데

내가 가진 주식은 오르지 않고있고

물가는 계속 우상향하는 가운데

내 월급은 제자리인 상황

현실은 생각보다 잔인합니다.

직장생활 50대 중후반까지 열심히 하면

그럭저럭 먹고살 수 있을 것 같았지만

몸은 하루가 다르게 늙어가고 있고

직장에서는 이제 막 50살이 된 내게

빨리 나가라며 눈칫밥을 줍니다.

처자식 생계도 문제인데 정작

나와 배우자의 노후는 준비된게

전혀 없다보니 그저 막막합니다.

아마 대부분의 40대~50대 직장인들이

가지고 있는 생각일겁니다.

그만큼 한국의 노인빈곤률은 심각합니다.

2.

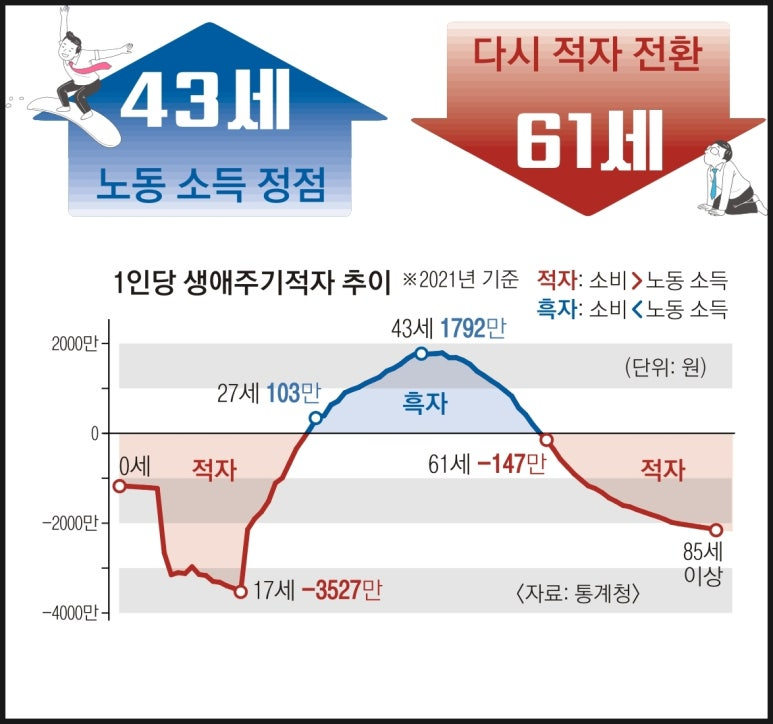

통계청 자료에 따르면 한국 사람의 소득은

평균 27세에 흑자로 전환해 43세에 정점을

찍는다고 합니다.

문제는 43세를 넘어서는 시점부터 소득이

꾸준히 감소하기 시작하며 정년퇴직 후

바로 다음해인 61세에 다시금 적자로

전환됩니다.

이후 남은 인생은 직장생활 33년간 모은

돈을 까먹으면 보내게 되는데요.

이마저도 정년퇴직이 가능한 공무원,

공공기관, 일부 대기업에 한정된것이지

대부분은 51살에 그만두게 됩니다.

27살에 입사해서 51살에 퇴사

평균 25년간 벌어들인 돈으로

앞으로 30년을 살아가야 되는데

이건 현실적으로 불가능하죠.

50대 분들은 이런 현실에 걱정이

앞설 수밖에 없습니다.

당장 부모 병원비에 애들 교육비,

30년이상 남은 주담대 상환까지

돈이 들어갈곳은 많은데

돈이 나올곳은 없기 때문이죠.

결국 노후대책은 소액이라도

입사하자마자 30대부터,

조금 늦으면 40대부터라도

착실하게 준비를 해야하는 이유입니다.

늦어질수록 정말 답이 없습니다.

3.

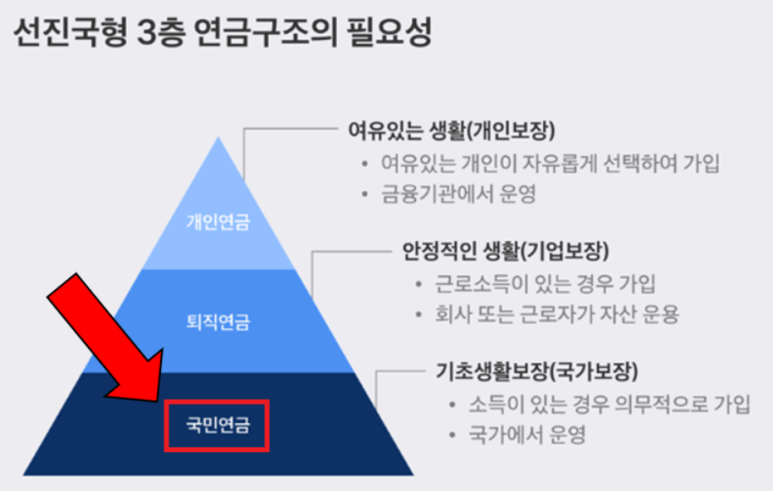

노후대책의 핵심은 마르지 않고

안정적으로 지급되는 현금흐름으로

여기에 최적화된 것이 바로 연금입니다.

입이 마르고 닳도록 강조하는게

바로 3층 연금인데 이중 가장 중요한게

1층 국민연금입니다.

퇴직 및 개인연금은 물가 상승률이

적용되지 않는 반면 국민연금은 매년

3%수준의 물가 상승률이 적용되어

수급금액이 해마다 상승하는 구조입니다.

시간이 지날수록 실제 수익률에서도

큰 격차를 보인다는 얘기이지요.

결국 퇴직 및 개인연금은 내가 납입한

돈과 운용 수익률 기반으로 지급되지만

국민연금은 납입한 돈과 소득대체율에

매년 적용되는 물가상승률도 포함되는

구조라는거죠.

국민연금의 지급 구조는 상당히 매력적이며

뚜렷한 노후대책이 없는 50대라면

공적연금인 국민연금에 의존하는것이

가장 우선적입니다.

나이가 어릴수록 소득대체율이 낮아지기에

현재의 20~30대에게는 유인이 떨어지는건

큰 숙제이긴 합니다.

4.

국민연금에는 추납 제도라는게 있습니다.

쉽게 말하자면 실직이나 휴직 등

가입 기간 중 납입 공백이 발생한 기간만큼

추가로 납부할 수 있는 제도로

최대 119개월까지 신청할 수 있습니다.

노후준비는 건물을 올리는 것과 같습니다.

기초공사(1층 연금)없이 2층, 3층 연금을

올려봤자 위태롭기 마련이라는거죠.

주가가 하늘높은줄 모르고 치솟는 지금이야

퇴직연금(DC형), 개인연금이 가장 수익률이

높다고 생각하겠지만 장기간 봤을때

실제 수익률이 가장 높은건 국민연금이며

이를 대체할 수 있는 국내 금융상품은

현존하지 않습니다.

국민연금은 보험료를 많이 납입하는것보다

보험기간을 길게 가져가는게 수급액을

가장 높일 수 있는 효율적인 전략입니다.

3층 연금을 제대로 준비했냐

하지 않았느냐가 내 노후준비의

성공과 실패를 결정한다는걸

잊지 마시기 바랍니다.