.png?type=w580)

어라 ? 삼성전자를 사려고 했는데, 실수로 삼성전기를 샀다. 어 ? 근데 삼성전기도 삼성전자만큼 엄청 올랐네 ? 삼성 들어가면 뭐가 되었듯이 오르는 트랜드이다. 삼성이 대한민국 최고의 대기업이지만 노사 문제로 사회에 큰 여파를 주었고 폭발적인 성과급 덕분에 전국민이 부러워서 배가 아픈 회사가 되었다. 삼성전기는 사실 삼성전자보다 주가가 더 많이 상승한 회사이다. 25년 6월 이후 1,009%나 올라 코스피 최고 수익률을 가져다 준 종목으로 매우 유명해졌다.

오늘은 MLCC 대표주자 삼성전기 목표주가 280만원 상향에 대한 포스팅입니다.

MLCC 대표주자 삼성전기

삼성전기의 장점은 600층까지나 적층한 고용량 MLCC를 생산할 수 있는 기술력을 가진다. 사실 MLCC는 매우 작아 점처럼 보일 수 있지만 내부는 세라믹과 니켈을 번갈아 쌓은 유전체와 전극이 촘촘히 겹쳐져있다. 전압이 갑자기 변하는 것을 막아 반도체가 안정적으로 동작하도록 하여 AI 반도체에 필수적이다.

삼성전기의 MLCC는 초소형, 초고영량, 고신뢰성, 고품질의 하이테크놀로지 집약체의 MLCC라 전자기기, 자율주행차, IOT에 모두 사용할 수 있다. 스마트폰 1대당 MLCC는 수백~수천개가 사용되고 GPU, CPU, HBM, 전원공급장치에도 사용된다. AI 서버는 일반 서버보다 전력이 더 필요하여 MLCC 사용량이 스마트폰과 비교하면 훨씬 더 많다.

목표주가 280만원 상향

삼성전기는 삼성전자보다 주가가 훨씬 상승한 주식이다. 무려 1,000%의 텐베거 주식으로 AI서버용 FC-BGA, 고사양 MLCC, 자율주행차 부품 수요가 폭발적으로 증가한 덕분이다. 반면, 삼성전자는 HBM과 D램 등의 메모리 반도체 수요폭발로 엄청나게 올랐지만 워낙 무거워 삼성전기만큼 오르지는 못하였다.

전례 없는 호황으로 증권사에선 삼성전기의 목표주가를 매우 상향시켰다. 평균 280만원까지 상향하였는데 현재 주가가 181만원인 것을 생각하면 무려 100만원이 더 오를 여력이 있다는 것이다. PER이 200배라 엄청난 고평가를 지적받고 있지만 증권사에서 제시한 목표주가 상향이 비록 PER이 높다고 하더라도 사람들이 충분히 뛰어들만한 소재를 주었다.

AI가 폭발적으로 성장하면서 AI 서버를 유지하기 위한 삼성전기 부품 가치가 급등하고 있다. 예전 CPU의 경우 필요한 MLCC는 겨우 몇 천개였지만, AI서버는 수많은 GPU와 HBM 메모리 반도체 등이 필요하므로 MLCC 역시 몇 천개가 아닌 수십만개로 10~100배까지 요구된다. 또한, 삼성전기의 효자품 FC-BGA 역시 AI GPU와 서버 CPU에 들어가는 핵심 패키지라 수요는 증가하는데 공급이 딸려 이에 따라 삼성전기가 수혜를 본다.

하지만, 고평가 논란은 있다. 그래서 급격히 오른 주가가 갑자기 급락하였다. 올 초만 해도 20만원 대였던 삼성전기가 200만원까지 돌파할 때까지 걸린 시간은 단 5개월이었고 급락은 외국인 차익실현과 엔비디아 젠슨황의 횡보와 함께 시장 기대감이 과도하게 반영되었다고 추측하고 있다.

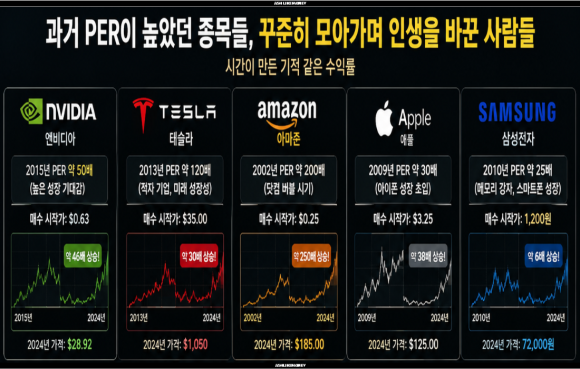

과거 PER이 매우 높았던 엔비디아나 테슬라, 팔란티어 역시 오래 버티고 있으니 인생을 바꿔준 종목이 되었다. 그래서 PER이 무조건 높다고 안 좋은 것이 아니라 중요한 실적이 부진할 때이므로 향후 삼성전기의 실적을 유심히 봐야할 것이다.