두산에너빌리티 (034020) 매매 대응전략 분석

1. 최근 주가 흐름 요약

날짜 / 주요 가격 / 비고

5월 12일 / 124,200원 / 5월 고점권

5월 29일 / 105,600원 / 전주 종가

6월 1일 / 106,900원 / 장중 114,200원 터치 후 반락

6월 2일 / 10만원 선 위협 / 99,700원까지 하락

6월 5일 / 95,600원 / 주간 종가 (전일比 -3.63%)

5일 KRX 마감 기준 두산에너빌리티는 95,600원에 거래를 마감하며 9만원대에 진입했다. 이는 5월 29일 종가 105,600원 대비 약 9.5% 하락한 수치다. [Top Star News]

5월 6일에는 장중 127,500원 선에서 거래된 바 있어 [Jkn] , 약 한 달 만에 고점 대비 -25% 수준의 급격한 조정이 진행된 상태다.

2. 현재 하락의 핵심 원인 분석

① KOSPI 시장 전반 조정

6월 5일 코스피는 5.54% 내린 8,160.59에 마감했고, 코스닥도 4.50% 하락한 1,002.44를 기록하며 원전 관련 종목들도 전반적인 약세를 면치 못했다. [Cbci] 종목 자체 악재가 아닌 시장 전체의 차익실현 압력 반영이다.

② 뉴스케일파워(NuScale) 리스크의 전염

두산에너빌리티의 SMR 파트너인 뉴스케일파워가 집단소송 리스크에 노출되며 주가가 2025년 11월 고점 57.42달러에서 12.58달러까지 반토막 난 상황으로, TVA 프로젝트 불확실성이 두산에너빌리티에도 영향을 미칠 가능성이 제기되고 있다. [Investchosun]

③ 단기 급등 피로감

2026년 1월 첫째 주부터 둘째 주까지 주가가 각각 11.97%, 13.18%씩 급등한 바 있어 [Hankyung] , 5월 고점 134,000원까지의 랠리 이후 단기 차익실현 물량 출회는 예견된 수순이었다.

④ 실적 vs 기대 괴리

회사가 공시한 2026년 영업이익 전망치는 3,959억원으로 [Nate] , 시장의 일부 기대치(1조 3,000억원 수준)와 상당한 차이가 있어 실망 매물이 유입 중이다.

3. 펀더멘털 점검 — 훼손 여부 판단

항목 / 현황 / 판단

체코 두코바니 EPC / 수주 진행 중 / ✅ 유지

웨스팅하우스 원전 주기기 / 협의 중 / ✅ 유지

가스터빈 (빅테크향) / 납기 경쟁력 확보 / ✅ 유지

SMR/뉴스케일 / 집단소송·실적 부진 / ⚠️ 단기 리스크

2026년 매출 가이던스 / 7조 3,811억원 / ✅ 견조

2026년 수주 목표 / 13조 3,214억원 / ✅ 유지

2026년 수주는 약 15.5조원 규모로 전망되며, 체코 두코바니 EPC·웨스팅하우스향 원전 주기기 계약·SMR·해상풍력 수주 등이 주요 동력이 될 것으로 예상된다. [Hankyung] 뉴스케일 이슈는 SMR 파트너사 다변화 필요성을 제기하지만, 가스터빈·대형 원전 주기기의 핵심 펀더멘털은 훼손되지 않은 상태다.

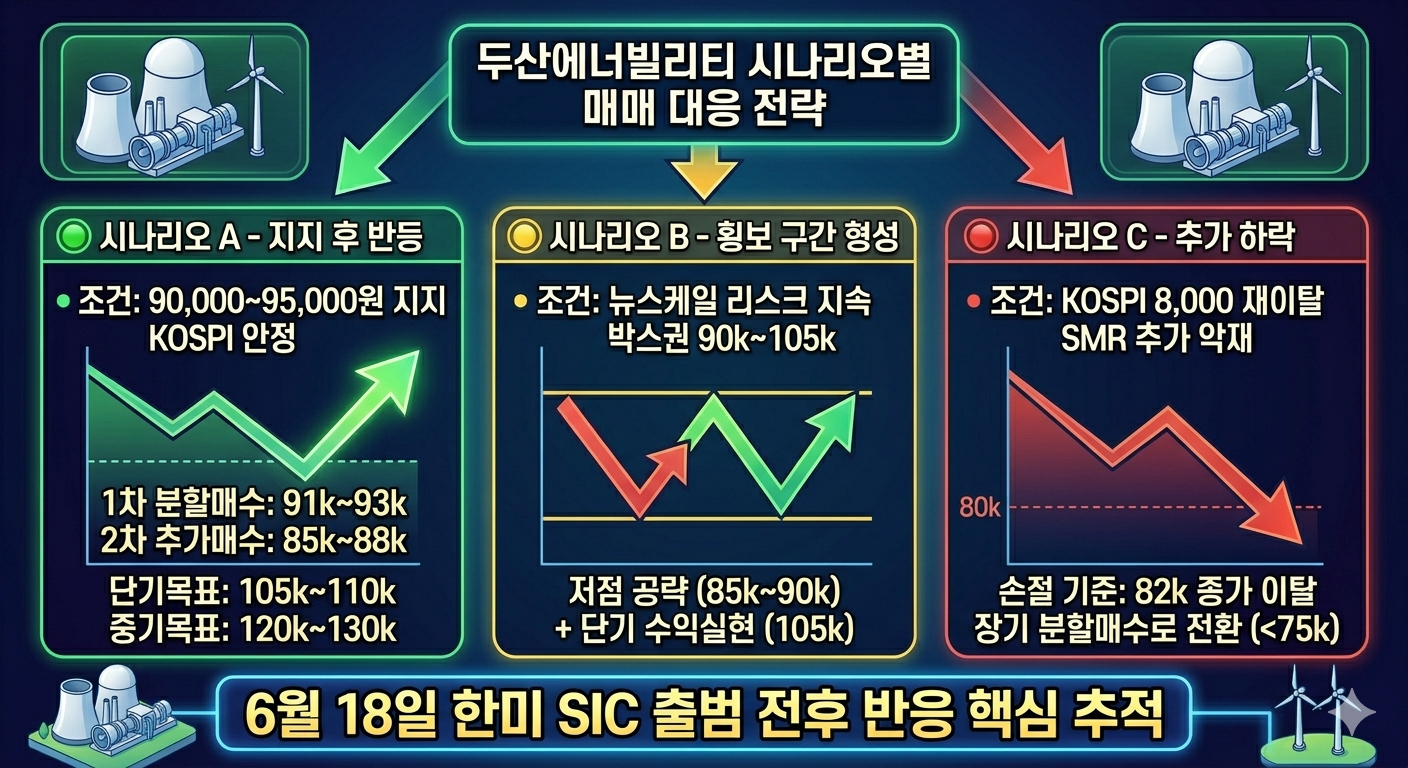

4. 시나리오별 대응전략

🟢 시나리오 A — 지지 후 반등 (확률 50%)

조건: 90,000~95,000원 지지대 확인, KOSPI 시장 안정

매수 접근 구간:

- 1차 분할매수: 91,000~93,000원 (낙폭 과대 구간)

- 2차 추가매수: 85,000~88,000원 (구조적 지지)

- 손절 기준: 82,000원 종가 이탈 시

수익 실현 목표:

- 단기 목표: 105,000~110,000원 (5월 말 전고점 회복)

- 중기 목표: 120,000~130,000원 (5월 고점 재도전)

🟡 시나리오 B — 횡보 구간 형성 (확률 30%)

조건: 90,000~105,000원 박스권 등락

뉴스케일 리스크 해소 여부 + 체코/웨스팅하우스 수주 가시화 대기 구간. 이 경우 85,000~90,000원 저점 공략 + 105,000원 전후 단기 수익실현 반복 전략이 유효하다.

🔴 시나리오 C — 추가 하락 (확률 20%)

조건: KOSPI 8,000선 재이탈 + SMR 섹터 추가 악재

- 80,000원 구간: 강한 저점 지지 예상 (1월 저점 수준)

- 75,000원 이하: 추세 전환 신호로 판단, 장기 분할매수로 전환

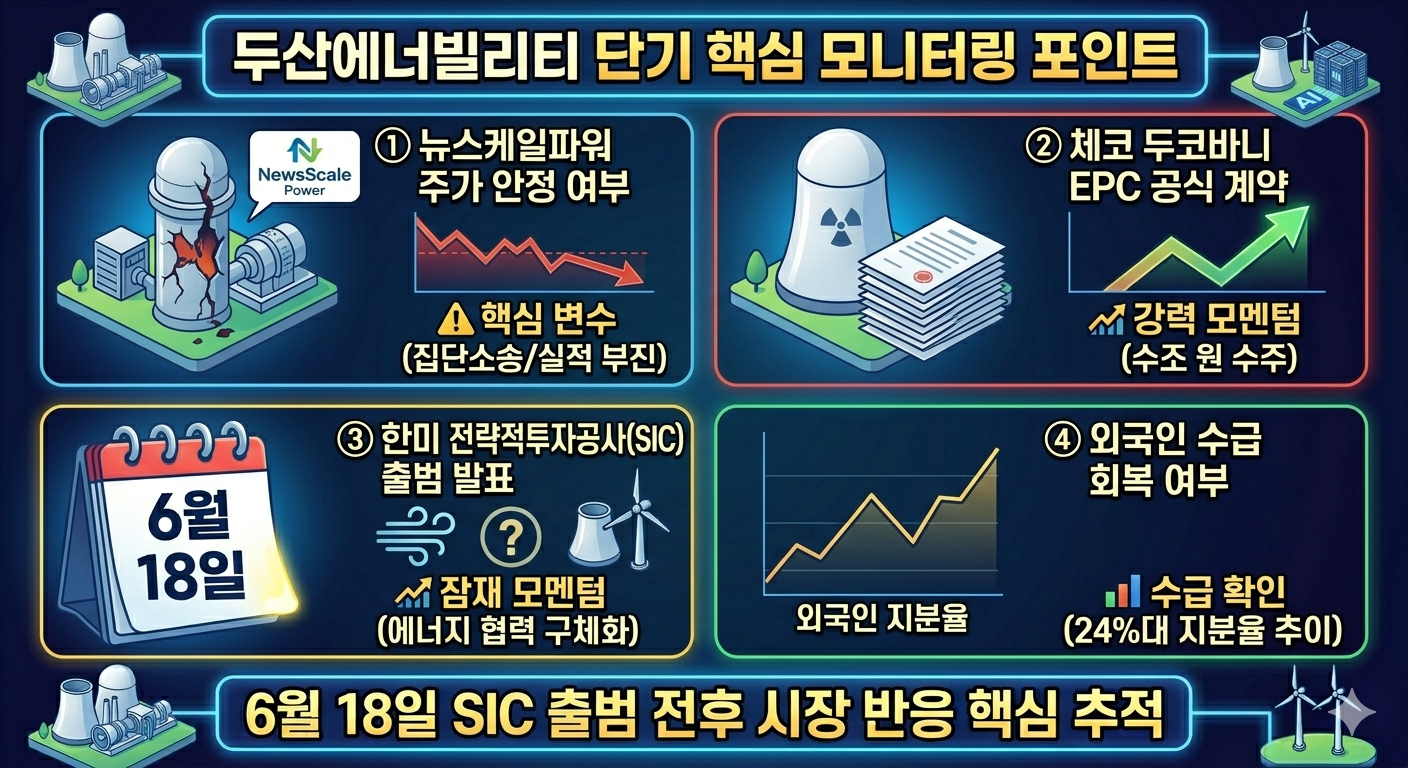

5. 단기 핵심 모니터링 포인트

이번 주 주목 이벤트:

6월 18일 한미 전략적투자공사(SIC) 출범 발표가 예정되어 있어, 에너지 인프라 협력 구체화 시 원전/가스터빈 섹터 전반의 반등 트리거가 될 수 있다.

모니터링 항목 / 방향성 / 비고

뉴스케일파워 주가 안정 여부 / ⚠️ 핵심 변수 / 반등 시 동반 상승 기대

체코 두코바니 EPC 공식 계약 / 📈 강력 모멘텀 / 수조원 규모 수주

한미 SIC 출범(6/18) / 📈 잠재 모멘텀 / 원전·가스터빈 수혜

외국인 수급 회복 여부 / 📊 수급 확인 / 24%대 지분율 추이 관찰

KOSPI 8,000선 지지 여부 / 📊 시장 연동 / 전 시장 리스크

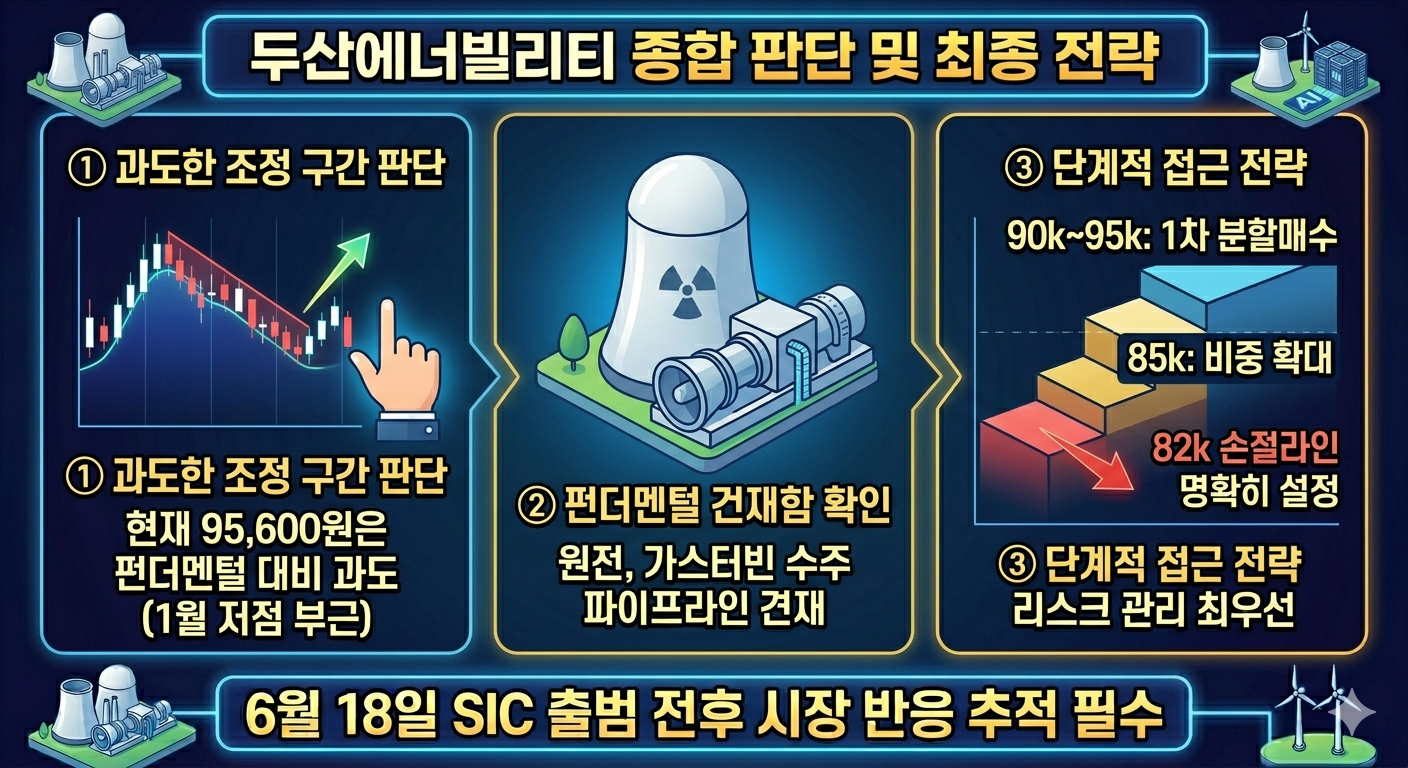

6. 종합 판단

현재 95,600원 수준은 중장기 펀더멘털 대비 과도한 조정 구간으로 판단된다. 뉴스케일 리스크는 실재하지만 가스터빈·대형 원전 수주 파이프라인은 건재하다. 90,000~95,000원 구간에서 1차 분할매수를 시작하고, 추가 하락 시 85,000원대에서 비중을 늘리는 단계적 접근이 적합하다. 손절라인은 82,000원 종가 기준 이탈로 설정하고, 6월 18일 SIC 출범 전후 주가 반응을 핵심 변수로 추적할 것을 권장한다.

본 분석은 투자 참고 목적이며, 최종 투자 판단은 본인의 책임 하에 이루어져야 합니다.