1.

최근 1년 동안 코스피 등 국내 증시가

호황을 기록하며 국민연금 고갈에 대한

얘기는 언제 그랬냐는듯 쏙 들어갔습니다.

이러다 또 미국발 금융위기 등으로

국내증시 폭락하면 "국민연금 고갈되고

나는 못받으니깐 다시 내놔라"

이러겠죠?

그냥 무한 도돌이표네요.

최근 SNS에 떠도는 재미있는 사진이

한장 있어 가져와봤습니다.

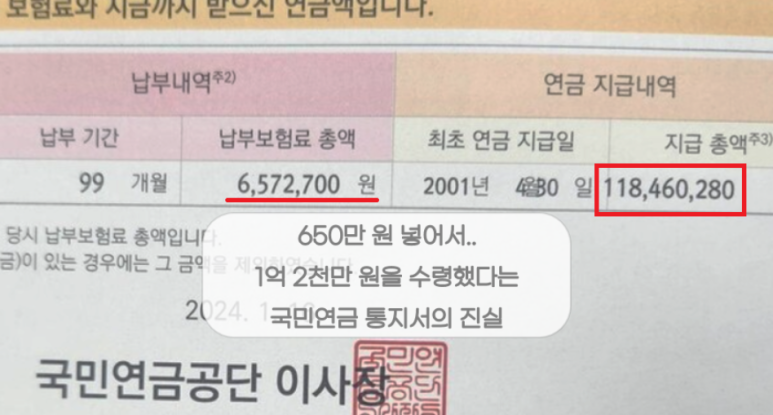

한 가입자의 통지서인데, 재미있는 사실은

납부한 보험료와 수급하는 금액의 차이가

어마무시하다는 겁니다.

99개월 동안 가입해 총 650만원의

보험료를 납입했는데, 수급이 개시된

2001년부터 2024년까지 무려

약 1억2천만원에 가까운 돈을

받았다고 기재된 통지서....

2.

물가 상승률이 적용되는 유일한

금융상품인 국민연금 특성상

수급이 개시되면 낸 돈보다 더 많은 돈을

돌려받을 수 없는것은 사실이나

그럼에도 불구하고 납부한 돈과

수령액의 격차가 이미 18배에 달했기

때문에 많은 이들이 합성을 의심했습니다.

금액도 금액인데, 통상 국민연금은 10년 이상

(120개월) 가입해야 수급 조건을 충족할 수

있으나 해당 통지서에 기재된 보험료 납부

기간은 99개월로 120개월에 못미치는점도

의심스러웠구요.

하지만 국민연금공단이 직접 나서서

해당 통지서가 조작이 아닌 실제 원본임을

밝혀줬습니다.

먼저 국민연금은 본래 10년 이상 가입해야

수급이 가능한게 사실이지만 제도 도입

당시 중년 세대는 10년의 기간을 채우기

어려웠기 때문에 특례 제도를 도입해

5년만 충족해도 지급할 수 있도록 설계했습니다.

또한 지금과 달리 제도 초기에 납입 보험료율은

낮은 반면 소득대체율은 70%에 달했기에

그만큼 적은 돈을 내고 많이 받는것이 가능했던거죠.

현재의 소득 대체율은 40%로 절반정도로 줄었습니다.

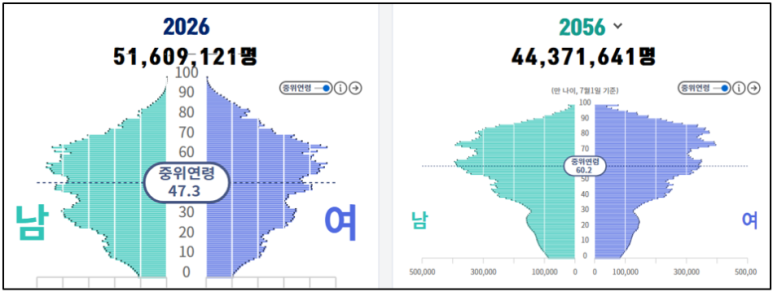

해마다 노인 인구 비중은 높아지고

지금으로부터 30년이 지나면

중위 연령만 60세에 도달할테고

청년 1명이 여러명의 노인을 부양하는

시대에 도달하게 되면 소득대체율 40%

마저도 무너질 가능성이 높습니다.

3.

허나 실망하기에는 이릅니다.

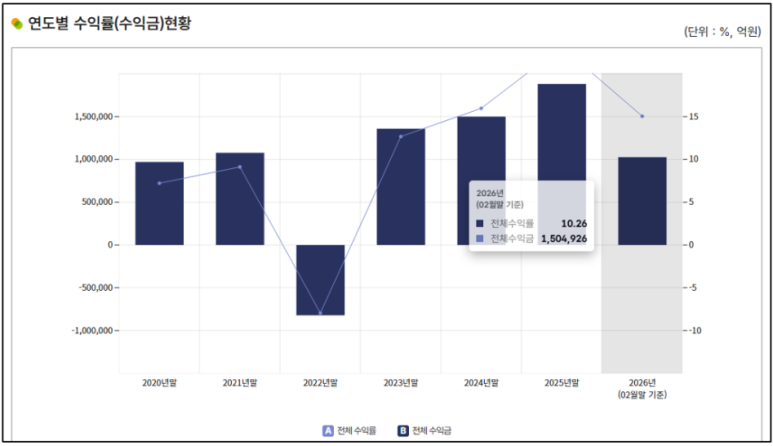

한가지 고무적인 점은 국민연금공단의

수익률이 최근 상당히 높아졌다는것이에요

특히 23년 이후부터는 늘 두자릿수 수익률을

기록하고 있고 올해에는 불과 2개월 만에

150조원을 벌어들였습니다.

삼성전자와 하이닉스의 주가 약진이

정말 큰 수익을 안겨주었네요.

수익률 제고는 국민연금 고갈 시기를

늦추고 소득대체율을 높일 수 있는

유인이 될 수 있습니다.