안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난 주 미국 증시는 인플레이션 압박 등으로 금리인상 가능성이 제기 되면서 변동성이 확대 되었으며, 국내 주식 시장 또한 반도체 중심의 종목들이 큰 폭으로 하회하면서 시장 전체가 흔들리는 모습을 보였습니다.

이에 ‘주간 글로벌 투자 자금 흐름('26.5.28 (목) ~ 6.3 (수))’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

북미를 중심으로 주식펀드 유입 전환, 채권펀드 유입 확대

주간 글로벌 투자 자금 흐름('26.5.28 (목) ~ 6.3 (수))

출처 : 국제금융센터 배기원 / 박승민 책임연구원

01 주식

북미를 중심으로 유입 전환(+$24억 → -$70억 → +$231억)

1) 북미

10주 연속 유입(+$92억 → +$92억 → +$217억): 미국 주식시장은 소형 가치주 등 일부 영역을 제외하면, 높은 성장 기대감이 이미 선반영되어 있는 상황. 지정학적 리스크로 인해 금리와 인플레이션의 향방이 불투명한 상황에서, 가격 모멘텀이나 높은 변동성에 의존하기 보다는 펀더멘털 개선이 명확한 기업을 중심으로 투자하는 전략이 유효할 것으로 판단(Citi)

2) 서유럽

8주 연속 유출(-$23억 → -$16억 → -$10억): 유럽 주식시장은 기업들의 견조한 실적 성장에 힘입어 회복세를 이어가고 있으나, 고금리 장기화 기조와 미국 대비 낮은 이익 성장률이 추가 상승을 제약하는 요인으로 작용. 기업의 투입가격이 높아지고 있으나, 소비재 섹터를 제외한 대부분의 산업에서는 비용 상승분을 가격에 원활히 전가할 수 있을 것으로 전망(Goldman Sachs)

3) 신흥국

8주 연속 유출(-$79억 → -$142억 → -$136억): 아세안 신흥국의 경우 엘니뇨가 식료품 및 농산물발 인플레이션 압력으로 이어질 가능성. 이는 에너지 충격으로 인한 수요 약세 및 제한적인 재정 여력과 맞물려 소비재 섹터의 수익성을 더욱 악화시킬 것으로 판단. 따라서 아세안 내 필수소비재 및 경기소비재에 대한 투자의견을 하향 조정(JPMorgan)

02. 채권

북미를 중심으로 유입 확대(+$305억 → +$236억 → +$390억)

1) 북미

58주 연속 유입(+$210억 → +$149억 → +$223억): 미국 국채시장은 연준의 매파적인 기조, 낙관적인 성장 전망, 지정학적 갈등 완화 기대가 복합적으로 반영되며 장단기 금리차가 축소되는 모습. 향후 중동 갈등 완화가 가시화되거나 경제지표가 예상보다 비둘기파적으로 해석될 경우, 국채금리 하락세는 장기물보다는 단기·중기물 구간이 주도할 것으로 전망(Goldman Sachs)

2) 서유럽

6주 연속 유입(+$17억 → +$24억 → +$54억): 독일의 2년물 국채금리는 유가가 높아질수록 유가에 대한 민감도가 약화되는 모습. 중동 전쟁으로 인한 유로존의 물가 상승 압력이 예상보다 제한적일 수 있으며, 경기 침체 우려를 감안할 때 시장이 반영하고 있는 ECB의 금리인상 전망이 모두 실현되지는 않을 가능성(HSBC)

3) 신흥국

8주 연속 유입(+$22억 → +$31억 → +$63억): 지난달 인도네시아 중앙은행이 정책금리를 50bp 인상하는 매파적 행보를 보였음에도, 루피아화의 약세는 지속되는 모습. 추가 금리인상 가능성과 시중은행의 국채 수요 둔화가 맞물린 가운데, 대출 성장세 둔화나 정부의 추가 유동성 지원, 루피아화 가치 안정 등이 나타나지 않는 한 단기금리는 높은 수준을 유지할 전망(Citi)

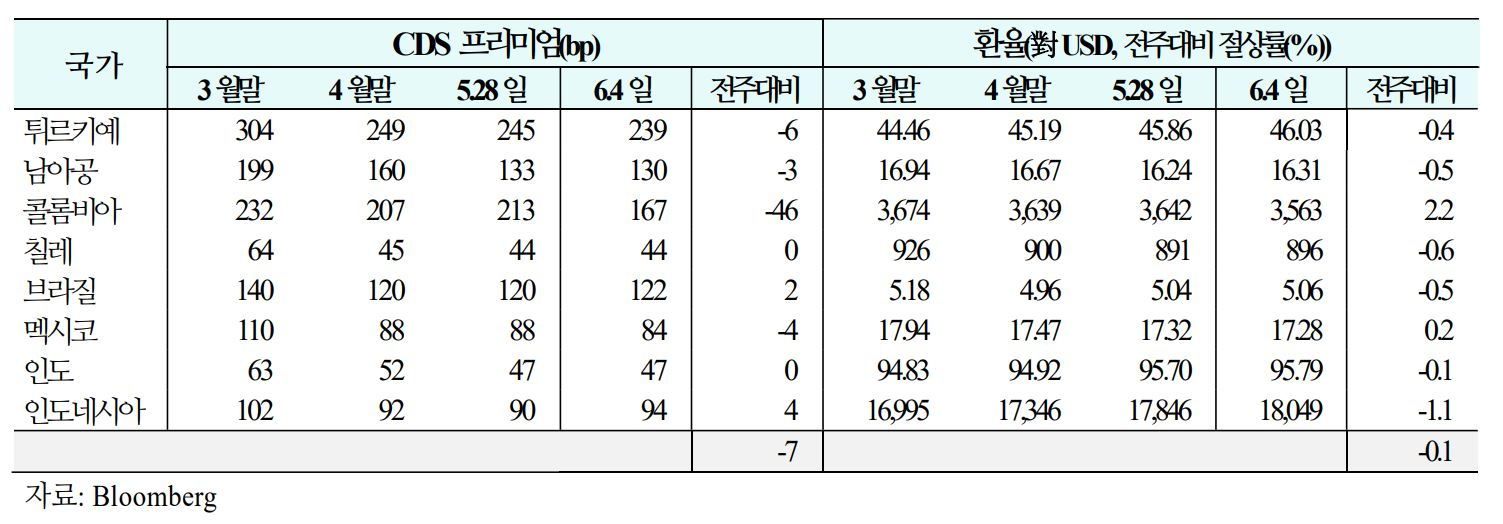

03. 주간 신흥국 CDS 및 환율 동향('26.5.29(금) ~ 6.4(목))

1) CDS

신용위험은 콜롬비아, 튀르키예 등을 중심으로 하락(주간 평균 등락폭: +3bp → -5bp → -7bp)

2) 환율

통화가치는 인도네시아, 칠레 등을 중심으로 하락(주간 평균 절상률: -0.1% → +0.2% → -0.1%)