안녕하세요. 자본주의 밸런스 톨라니 입니다.

금일 국내 주식 시장은 외국인 매도세로 인하여 변동성이 확대 되면서 코스피 지수는 장중 8500 ~ 8800 선을 오고가곤 했는데요.

연일 외국인의 매도세를 개인과 기관이 현재 다 받고 있는 상황입니다.

이에 ‘중동 전쟁에 대한 국내외 금융시장 반응(6.2)’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

중동 전쟁에 대한 국내외 금융시장 반응(6.2)

출처 : 국제금융센터 주혜원 전문위원 외

01. 금융시장 반응

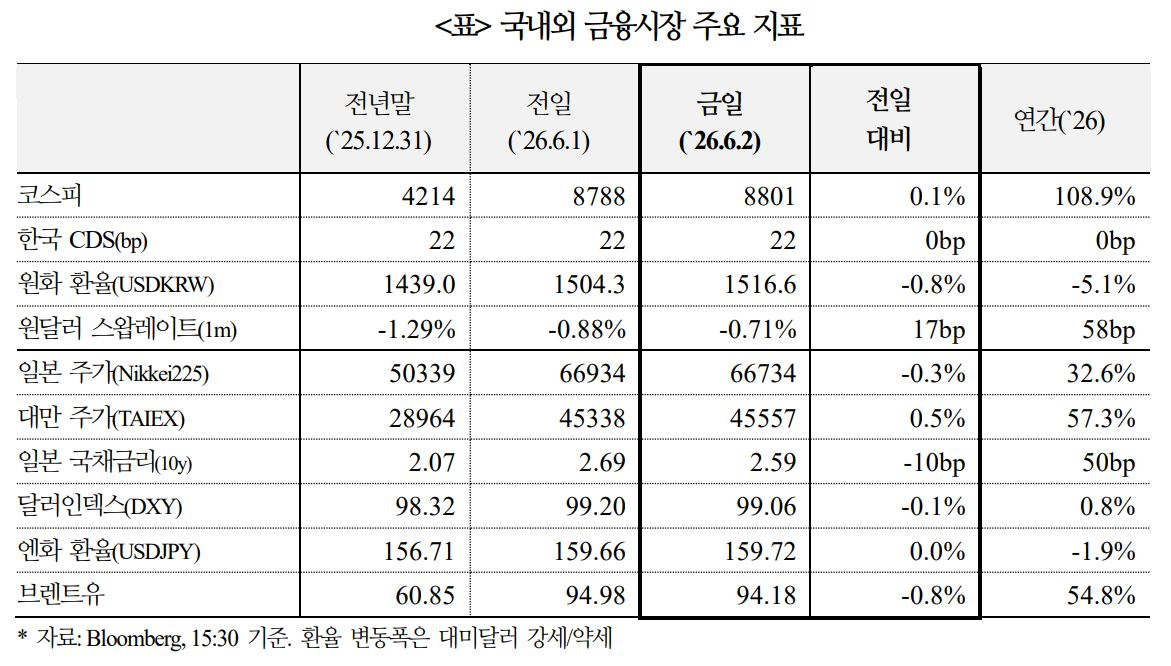

종전 협상 교착 및 외국인 주식 순매도 지속에도 개인·기관 매수세 유입과 대외금리 하락에 힘입어 주가 상승 · 장기금리 하락(코스피 +0.2%, 국고채 10년 -4bp)

1) 주가

코스피는 장중 최대 -3.2% 하락했으나, 개인(+6.0조원), 기관(+0.4조원) 중심으로 저가 매수세가 유입되며 상승 마감(+0.2%)

ㅇ 삼성전자 주가는 3거래일째 역대 최고가를 경신(+3.3%, 360,500원)

ㅇ 외국인 자금은 5월에 이어 6월에도 순매도가 지속되며 18거래일째 유출(-6.3조원). 매도세는 전기/전자 업종(-6.1조원)에 집중

ㅇ 아시아 증시는 일본(-0.3%)을 제외하고 대만(+0.5%), 중국(+0.5%) 등 전반적으로 강세

2) 금리

국고채 금리는 5월 CPI 상승률(3.1%, 4월 2.6%, yoy) 2년 2개월래 최고 기록으로 단기물 중심 상승하다가, 오후 들어 대외금리 하락에 연동(3년물 3.79%, +1bp / 10년물 4.14 %, -4bp)

ㅇ 외국인은 국채선물을 순매수(3년물 +0.5조원, 10년물 +2.1조원)했으며 한국 CDS는 보합(22bp)

ㅇ 아시아장에서 일본(10년물 -10bp)ㆍ미국(-2bp) 국채금리는 하락

3) 환율

원/달러는 미국-이란 간 종전 협상 교착으로 인한 고유가 지속 전망 및 외국인들의 대규모 주식 순매도 지속(전일 -2.0조원 → 금일 -6.3조원) 등으로 1,510원대로 상승(정규장 종가 1,516.6원, 전일比 +12.1원)

ㅇ 일본 엔화는 원유시장 공급 불확실성 등에 의해 약세(장중 최고 159.8엔)를 보였으나, 가타야마 재무상의 구두개입이 약세폭을 제한

02. 해외시각

중동 사태 장기화로 에너지 공급 불안이 지속되는 가운데, 주요국 물가·통화정책 경로와 위험자산 가격 재평가 가능성에 대한 시장의 관심이 확대

1) 에너지 수급 및 가격 시나리오

호르무즈 봉쇄 장기화 시 원유·가스 가격이 상승할 뿐만 아니라 정제제품 공급 부족이 심화되며 에너지 충격 여파가 지속될 가능성

ㅇ 즉각적인 휴전 시, 호르무즈 해협이 6월중 정상화되어 유가($70)와 가스 가격 (€25)이 급락할 수 있으나, 공급 회복 지연과 비축유 축적 수요로 인해 분쟁 이전보다 높은 수준에서 안정화될 전망(BNP Paribas)

- ▲8월 정상화 시, 공급 차질이 여름 내내 지속되며 유가 $140·가스 €60까지 상승, 상당한 물량 차질과 재고 부족으로 연말까지 높은 가격이 유지. ▲10월 재개방 시, 유가 $200·가스 €110까지 급등하는 등 에너지 위기 발생 가능성

ㅇ 중동 사태 장기화로 호르무즈 해협 통행이 막히고 주요 정제공장들이 타격을 입으면서, 원유보다 경유와 휘발유의 공급 부족 문제가 심각한 상황(Goldman Sachs)

- `26년 정제마진은 과거 평균보다 2~3배 이상 높게 유지될 것이며, 향후 해협이 다시 열리더라도 밀린 수요와 높아진 운임 때문에 `27년까지 강세를 보일 전망.

- 특히 경유는 공급 탄력성이 낮고 유럽 등의 국가에서 높은 수입의존도를 보이고 있어, 향후 공급 차질이 심화될 경우 가격 폭등 리스크 상존

2) 통화정책 및 금리 전망

에너지 충격에도 불구 주요국 중앙은행은 즉각적 긴축보다 관망 기조를 유지할 가능성이 우세하나, 2차 물가 파급 시 인상 기대 재부각 소지

ㅇ ▲고유가의 인플레이션율 영향 제한 ▲해협 재개방에 따른 국제유가 하락 전망 ▲향후 몇 달내 고용지표 둔화 가능성 ▲워시 연준 의장의 비둘기파적 메시지(AI 투자가 향후 디스인플레이션으로 이어질 것이라는 기대) 등을 감안할 때, `26년 하반기에 채권시장이 금리인상보다는 인하 기대를 반영할 것으로 예상(Citi)

ㅇ 최근 유로존 장기금리 내재 변동성에 비추어 볼 때, 시장참가자들은 브렌트유 가격이 최근의 등락 범위(배럴당 $80~150) 안에 유지되면서 인플레이션도 현재와 비슷한 수준을 유지할 것이라는 기대를 반영(ING)

- 다만, 하반기에는 고유가의 2차 파급 효과가 물가에 반영되기 시작하면서 금리인상 전망이 추가 확대될 소지

ㅇ 미 연준은 소비 둔화 징후 등 실물 취약성을 확인하기 전까지 관망 기조를유지할 전망이나, 인플레이션 재반등 시 인상 가능성 배제 불가(Capital Economics)

3) 달러화 관련 전망

미국-이란 간 휴전 합의 시 달러 약세 압력이 예상되나, 미국 경기 우위와 유럽 긴축의 성장 부담이 달러 하락 폭을 제한할 가능성

ㅇ 에너지 가격 충격 발생 시, 적극적인 금리인상을 단행하지 않은 국가가 더 나은 경제 성과를 달성하는 경향. ECB의 금리인상이 오히려 미국과의 성장 격차를 확대하고, 결과적으로 달러화 강세로 이어질 가능성(Société Générale)

ㅇ 휴전 합의가 이루어지면 유가 하락과 달러 매수 포지션 청산으로 인해 달러화는 약세 압력을 받을 전망. 그러나 미국의 견조한 경제 여건을 감안시 추가적인 지표 악화나 통화정책 변화가 없는 한 하락 폭은 제한적일 가능성(Barclays)

4) 위험자산 및 크레딧

주식·크레딧 시장은 낙관적 경기 전망과 실적 전망을 상당 부분 선반영하고 있어, 기대에 미달 시 가격 조정 압력 확대 가능성

ㅇ 시장은 지난 한 주 동안 미국과 이란의 합의가 이미 기정사실화되었다고 매우 낙관적으로 평가해왔으며, 이로 인해 부정적 뉴스에 대한 민감도가 매우높아진 상태(TD Securities)

ㅇ 글로벌 증시는 미래 이익 증가에 대한 낙관론에 힘입어 사상 최고치를 경신하고 있으나, 향후 실적이 기대에 미치지 못할 경우 모멘텀 약화와 함께 급격한 조정이 나타날 가능성 배제 불가(Bloomberg)

ㅇ 크레딧 시장에서도 과열 신호가 관찰. 글로벌 하이일드 스프레드는 2007년 이후 최저 수준에 근접하며, 지나치게 낙관적인 시나리오를 반영하고 있다는 평가(Barclays)