안녕하세요. 자본주의 밸런스 톨라니 입니다.

국내 주식시장 코스피가 8천 8백선을 넘어서면서 사상 최고치를 기록하고 있습니다. 다만, 외국인 투자자들의 연일 매도세가 이어지고 있는데요.

이에 ‘외국인 증권자금, 주식 중심으로 유출세 심화’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

외국인 증권자금, 주식 중심으로 유출세 심화

출처 : 국제금융센터 박승민 책임연구원

01. 동향

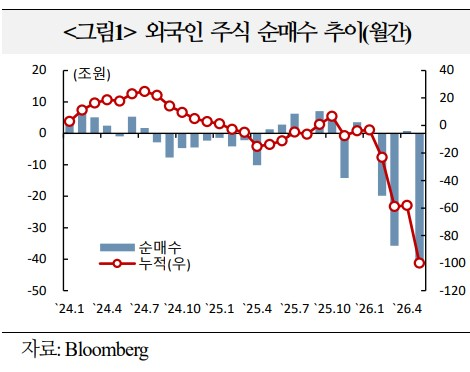

외국인은 `26.5월 국내주식을 -41.9조원 순매도하며 유출 전환. 채권에는+7.2조원 순투자하며 유입폭 확대(전월: 주식 +0.7조원, 채권 +0.4조원)

1) 주식 -41.9조원

5월 첫 두 거래일(5/4일, 5/6일)을 제외한 모든 거래일에서 외국인 자금이 순유출되며 월간 기준 최대 순매도 규모 기록을 경신

ㅇ 외국인 자금은 ‘전기/전자’(-37.4조원), ‘운송장비/부품’(-4.5조원), ‘금융’(-1.4조원) 등 시가총액 상위 업종에서 대규모 유출되었으며, ‘건설’(+0.2조원), ‘유통’(+0.2조원) 등 소수 업종으로는 유입

- 개별 종목별로는 SK하이닉스(-20.7조원, 1위), 삼성전자(-16.0조원, 2위), 현대모비스(-2.6조원, 3위), SK스퀘어(-1.4조원, 4위) 등을 순매도

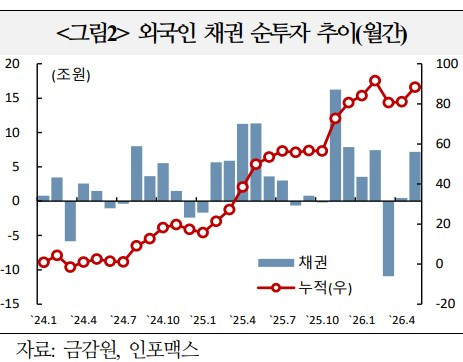

2) 채권 +7.2조원

외국인 보유잔액은 전월 341.7조원에서 348.9조원으로 7.2조원 증가했으며, 전월 대비 중장기물 중심으로 유입 규모가 확대

ㅇ 만기별 보유잔액 증감은 1~5년물 +8.6조원, 5~20년물 +2.5조원, 20년물 이상 +2.7조원. 6개월 이하 잔액은 -3.6조원 감소했으며, 6개월~1년물은 +0.5조원 증가

02. 배경

▲주가 급등에 따른 리밸런싱 수요 등이 외국인 주식자금 유출 요인으로작용했을 가능성. 채권자금은 ▲WGBI 관련 중장기채 수요와 ▲기준금리 인상 전망 등이 맞물리며 중장기물 유입·단기물 유출 움직임이 2개월 연속 지속

1) 주가 급등에 따른 리밸런싱 수요

한국 주가가 빠른 속도로 상승함에 따라 해외 기관투자자의 포트폴리오 리밸런싱 움직임이 나타났을 것으로 추정

ㅇ MSCI 신흥국 지수 내 한국 주식시장 비중 순위는 `25년말 4위였으나, `26년들어 주가가 급등하며 5월말 2위(23%)까지 상승

- `26년 들어 외국인 매도세 확대(-97.7조원)에도 불구 한국 주식시장 외국인 보유액(시가총액 기준)은 `25년말 1,311조원에서 `26년 5월말 2,840조원으로 두 배 이상 증가

ㅇ 메모리 제조사들이 주가 상승을 주도함에 따라 한국 주가지수를 추종하는 역외 펀드가 미국 투자회사법(1940)에 따른 보유 한도*에 직면했을 가능성(Goldman Sachs)

* 투자회사가 법인세 감면 혜택Pass-Through Taxation을 받기 위한 분산투자 요건에 ①단일 종목 비중(펀드 순자산 대비) 25% 미만 ②5% 이상 종목 합산 시 50% 미만 등이 포함. Bloomberg 통신은 일부 펀드들의 단일 종목 10% 한도 초과에 따른 리밸런싱 추정

- 외국인 기관투자자들의 삼성전자, SK하이닉스 보유 한도 등으로 외국인 주식 자금흐름이 저조했던 것으로 추정(Nomura)

- 역외 설정 한국 주식펀드 중 투자잔액이 가장 많은 iShares MSCI South Korea ETF(EWY)는 법인세 감면 요건을 충족하기 위해 MSCI Korea 25/50 Index를 추종. 지수 내 SK하이닉스 비중은 5월중 32%까지 상승했으나, 월말 리밸런싱으로 24%로 축소

2) 한국 주식시장에 대한 긍정적 전망은 유지

메모리 반도체 업종 업사이클 장기화 전망 등을 근거로 코스피 전망치를 상향 조정하는 경우가 다수 관찰

메모리 기업실적 호조세가 지속되는 가운데, 非IT 업종도 반등할 것이라는 전망이 다수 제기

- ▲AI 관련 수요에 기인한 기업실적 호조 ▲주주환원 개선 등에 따른 밸류에이션 확대 가능성 등을 반영해 코스피 목표치를 7500 ~ 8000에서 10000 ~ 11000으로 상향(Nomura)

- AI 관련 수요에 따른 메모리 업사이클 장기화가 기대되는 가운데, IT 이외의 업종도 내수 회복, 기업 지배구조 개선 등이 긍정적으로 작용할 전망. 기본 시나리오 하 코스피 목표치를 7000에서 9000으로 상향 조정(JPMorgan)

ㅇ 한편, 일각에서는 단기 급등에 대한 경계감도 존재. 한국 주식시장이 미국에 비해 과매수 상태로 보이는 점 등을 반영해 코스피 평가차익 절반 차익실현 권고(Citi)

3) 만기별 자금유입 차별화 지속

외국인 채권자금은 WGBI 관련 수요에 힘입어 잔존만기 1년 이상 중장기물(4월 +8.5조원 → 5월 +13.8조원) 중심으로 유입되었으며, 단기물에서는 ▲재정거래 유인 축소* ▲금리인상 경계감 등으로 유출세가 지속

* 월평균 3개월 재정거래유인: 4월 4bp → 5월 -4bp, 6개월: 15bp → 3bp

ㅇ WGBI 자금 유입 기대: 향후 WGBI 관련 자금 유입 규모는 $450억 ~ $550억 수준이 예상. WGBI 추종 펀드들이 국고채의 잔존만기 비중에 맞춰 매입할 것임을 감안할 때, 장기 국고채 지지 요인으로 작용할 전망(BNPP)

ㅇ 기준금리 동결 전망 철회: 대부분의 IB들이 연내 동결 내지 1회 인상 전망에서, 2회 인상 전망으로 선회(Goldman Sachs, Nomura, Capital Economics 0회 → 2회, BNP Paribas, JPMorgan 1회 → 2회 등). `27년 추가 금리인상 시각도 확대(JPMorgan, Citi 2회 등)

- ▲재정정책 주도 경제 부양 ▲높은 근원인플레이션율 장기화 ▲완화적 금융여건 등을 감안할 때, `26년 하반기(7월, 10월)와 `27년 상반기(1월, 4월) 각각 두 차례 기준금리 인상이 예상됨에 따라 최종금리는 3.5%가 될 것으로 예상(Citi)

- 한국은행은 IT 업종 주도의 성장이 내수 전반의 회복으로 이어지며 수요 측 인플레이션 압력이 심화될 가능성을 우려(JPMorgan)