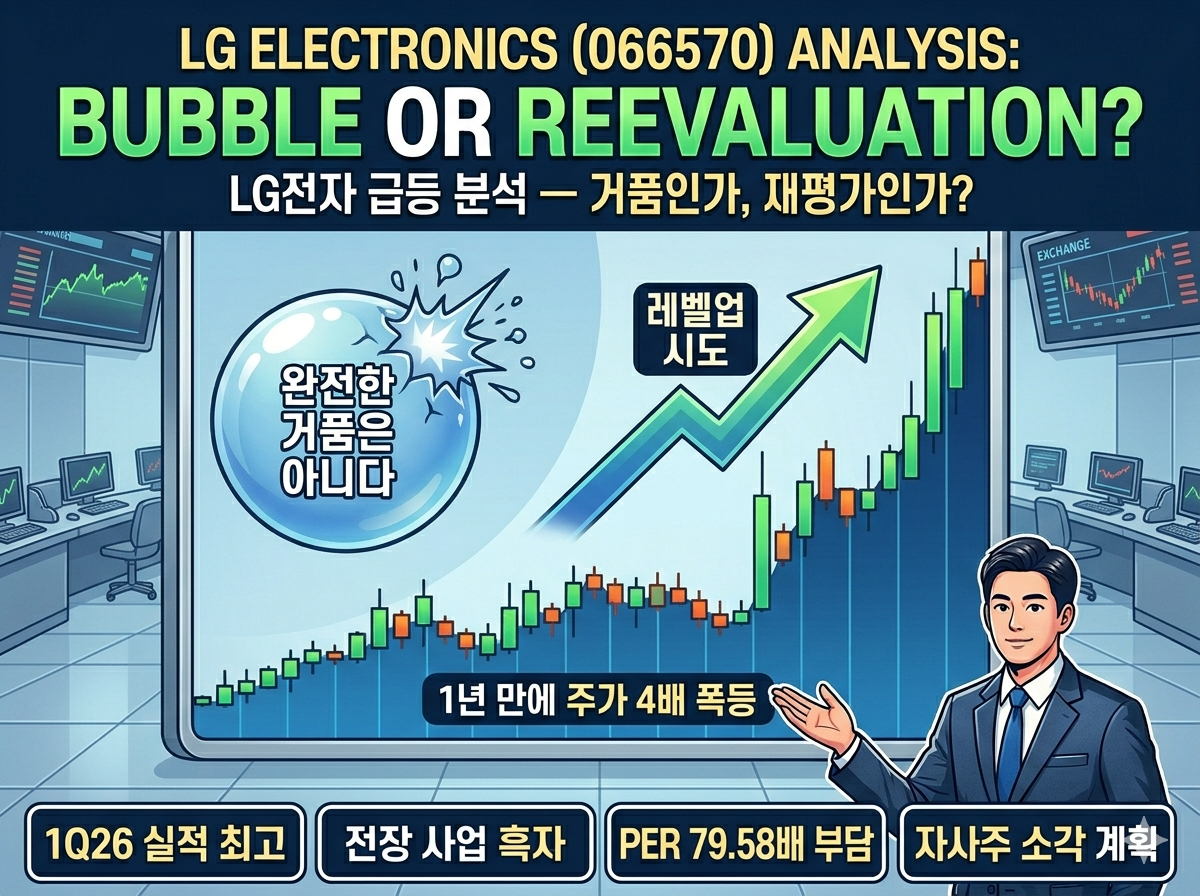

현재 상황

2021년 고점 이후 5년 가까이 하락과 박스권을 반복하며 반도체 및 AI 관련주 랠리와는 동떨어진 흐름을 이어왔던 LG전자가 지금 완전히 다른 국면에 들어섰습니다. 1년 만에 주가가 4배 폭등하고 연일 신고가를 쓰며 국내 증권사 목표주가를 전부 돌파한 상태입니다.

상승의 근거: 진짜 실적이 있다

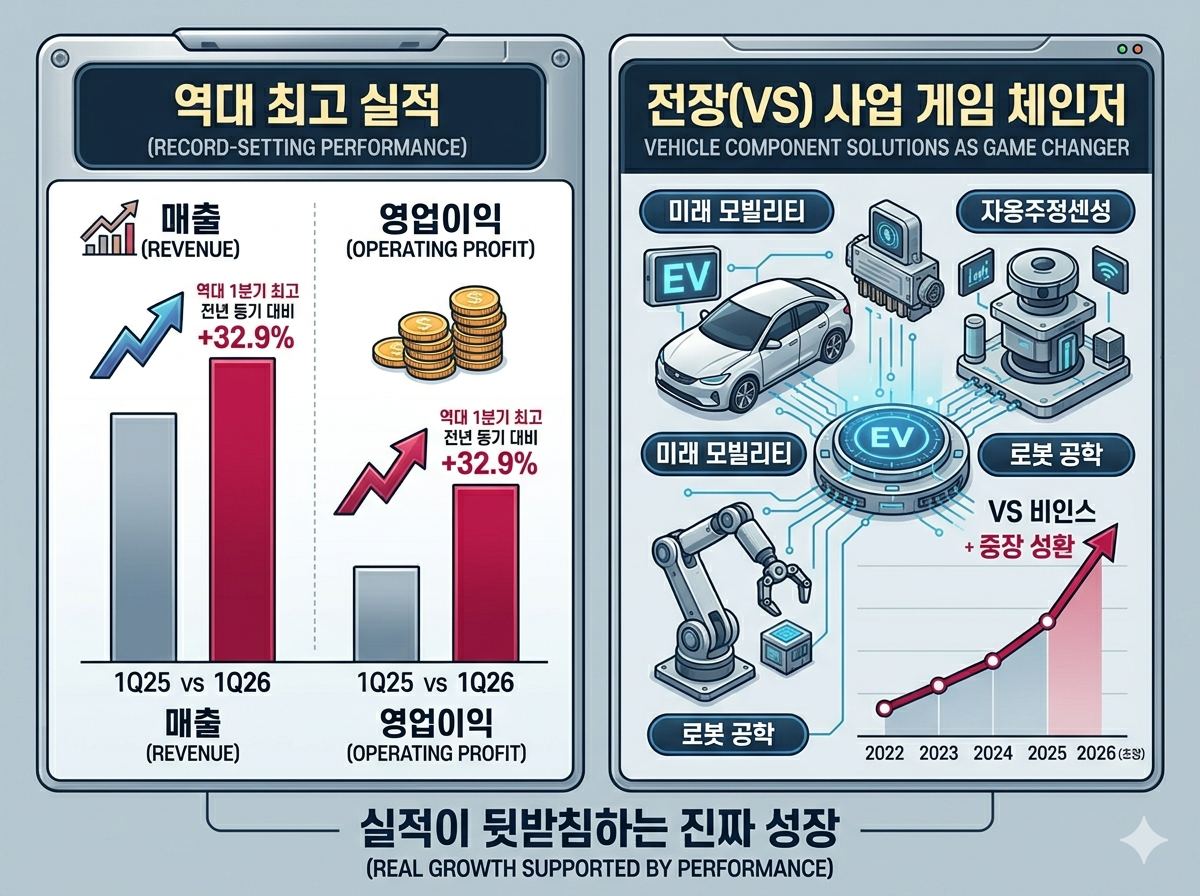

도화선은 2026년 1분기 실적이었습니다. 매출 23조 7,272억원으로 역대 1분기 최고를 기록했고, 영업이익은 1조 6,737억원으로 전년 동기 대비 32.9퍼센트 증가하며 시장 컨센서스를 크게 웃드는 어닝 서프라이즈를 달성했습니다. 특히 생활가전, 미디어, 전장 등 전 사업부가 고른 성장을 보였다는 점이 핵심입니다.

전장 사업이 게임 체인저

전장 사업은 2022년 흑자 전환 이후 2025년 매출 11조 1,357억원, 영업이익 5,590억원으로 역대 최대를 기록했고, 2026년 1분기에만 영업이익 2,116억원을 올렸습니다. 증권사들은 전장 사업본부의 2026년 연간 영업이익을 평균 8,289억원으로 전망합니다.

추가 호재: 관세 환급 카드

북미 관세 환급 약 6,000억원 규모가 2분기와 3분기 중 실적에 반영될 것이라는 분석이 나왔고, 현재 주가에는 이 요인이 아직 온전히 반영되지 않았다는 시장의 판단도 있습니다.

거품 논란: 밸류에이션이 문제다

LG전자는 주가가 1년 저점 대비 급등하면서 주가수익비율인 PER이 79.58배까지 높아져 단기 밸류에이션 부담이 상당합니다.

현재 주가 기준 2026년 추정 PER은 15.76배로 부담스럽지만, 2028년 기준으로는 9.79배까지 낮아지는 구조입니다. 다만 AI 데이터센터 냉각 사업의 실제 매출 인식까지 3~4개 분기가 걸릴 수 있고, 지배순이익 추정치 변동계수가 46퍼센트에 달한다는 점은 불확실성으로 남아 있습니다.

핵심 팩트 정리

첫째, 1분기 영업이익: 1조 6,737억원으로 전년 동기 대비 32.9퍼센트 증가

둘째, 증권사 목표주가: 이미 모두 하회하여 주가가 목표주가 위에 위치

셋째, 2026년 PER: 약 15배에서 16배 수준으로 단기 부담 존재

넷째, 2028년 PER: 약 9.8배 수준으로 장기 매력 보유

다섯째, 성장 동력: 전장, AI 칠러, 홈로봇, B2B 확대

여섯째, 주주환원: 자사주 5,000억원 소각 계획

결론: 거품이냐, 재평가냐?

LG전자 주가는 지금 새 레벨을 시도하는 상승장과 단기 과열 국면이 동시에 겹친 미묘한 지점에 서 있습니다. 실적과 주주환원이 뒷받침된다면 조정 이후에도 레벨업이 가능하지만, 추가 상승 속도는 둔화될 수 있다는 게 대체적인 시각입니다.

한 마디로 요약하면 완전한 거품은 아니지만, 단기적으로는 주가가 실적보다 훨씬 앞서 달렸다고 볼 수 있습니다. 2분기와 3분기 실적이 시장 기대를 다시 이겨내야 현재 주가가 정당화됩니다. 실망스러운 수치가 하나라도 나오면 빠른 되돌림이 올 수 있는 구간입니다.