안녕하세요, 주투형입니다.

엔비디아 잰슨 황이 방문한다는 이슈로 관련된 주식들이 크게 상승했습니다. 그래서 오늘은 엔비디아 이슈로 AI 시장에 관해 생각해보겠습니다.

1. 영원한 희소성은 없다

엔비디아(NVIDIA)는 전 세계 AI 가속기 시장의 80% 이상을 장악하며 독점적 지배력을 공고히 유지하고 있습니다. 최근 분기 매출 역시 816억 달러(전년 동기 대비 85% 성장)를 기록하는 등 하이퍼스케일러(대형 클라우드 기업)들의 AI 인프라 자본지출 붐의 최대 수혜주임을 입증했습니다.

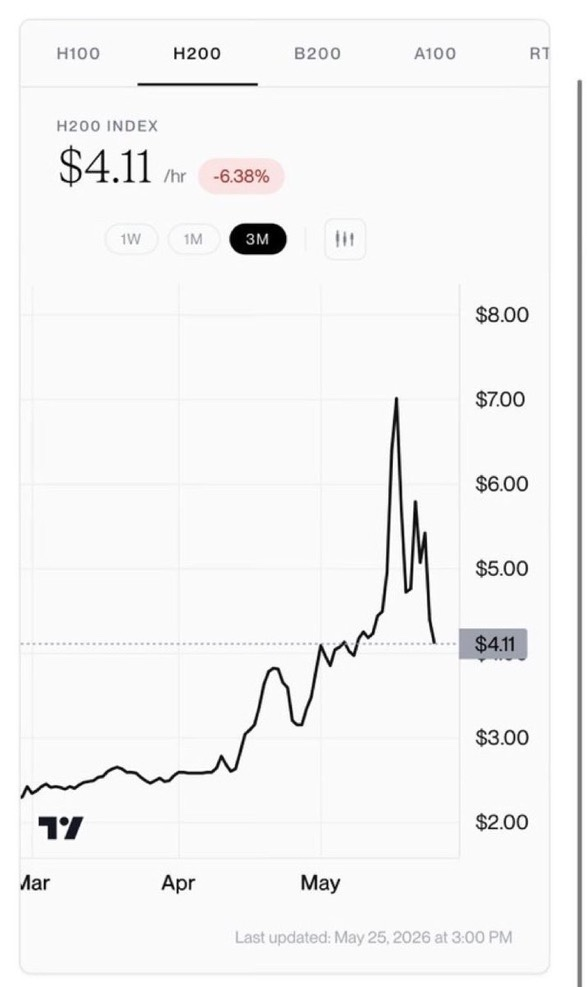

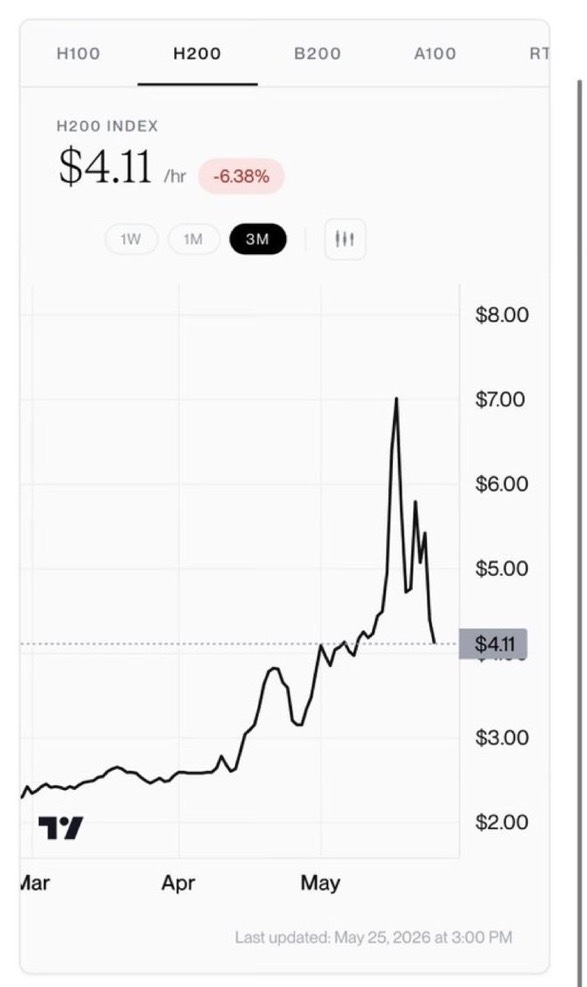

그러나 최근 Ornn Compute Price Index 등 인프라 시장에서 포착된 핵심 자산의 렌탈 칩 가격 급락은 엔비디아가 직면한 중장기 성장성 둔화 우려를 자극하고 있습니다. 최첨단 Hopper 아키텍처 기반 칩의 대여 가격이 불과 3주 만에 40% 폭락한 점은, 그동안 엔비디아의 초고속 성장을 정당화했던 AI 칩의 구조적 공급 부족 시나리오가 변곡점에 도달했음을 시사합니다.

2. H200 대여가 3주 만에 40% 급락

최근 니오클라우드(Neocloud, AI 전문 신생 클라우드사) 및 AI 인프라 시장에서 엔비디아의 핵심 주력 제품인 H200 GPU의 시간당 대여 가격이 기존 7달러에서 약 4달러 수준으로 3주 만에 40% 가량 폭락했습니다.

가격 폭락의 사유로는 긍정적으로 보면 세대교체, 부정적으로 보면 숏티지 종식 및 공급 과잉인 것이 아닐까 생각합니다.

1)세대교체의 자연스러운 흐름

엔비디아의 차세대 아키텍처인 블랙웰(Blackwell B200 / GB200) 칩이 본격적으로 시장에 진입하면서, 기존 프리미엄을 누리던 호퍼(Hopper) 라인업(H100, H200)의 공급이 정상화되고 가격이 조정되는 자연스러운 기술 사이클의 일부라는 시각입니다.

2) 숏티지 종식과 공급 과잉 우려

그동안 빅테크 기업들이 호퍼 칩을 구하지 못해 안달이 났던 절대적 공급 부족 상태가 끝났음을 의미합니다. 중소형 클라우드 업체들이 확보했던 GPU 물량이 시장에 대거 매물로 나오면서 스팟 가격의 하방 압력이 거세지고 있습니다

3. 마이너스로 돌아선 빅테크의 AI ROI, AI 수익성 변곡점 부각

Financial Times의 분석에 따르면, 주요 하이퍼스케일러들의 2025년~2030년 예상 AI 투자 대비 수익률이 급격히 악화되고 있습니다.

- 마이크로소프트(MS): -9.2%

- 메타(Meta): -28.8%

빅테크 기업들이 천문학적인 자금을 투입해 엔비디아의 칩을 사들였으나, 이를 활용한 AI 서비스(소프트웨어, 클라우드 수익)에서 기대만큼의 현금 흐름을 창출하지 못하고 있음을 뜻합니다. 전방 고객사들의 잉여현금흐름(FCF)이 압박을 받기 시작하면, 엔비디아의 차세대 제품인 블랙웰로의 대규모 전환 속도가 시장의 기대치보다 지연될 가능성이 존재합니다.

4. 주투형 VIEW

엔비디아가 AI 하드웨어 시장의 생태계를 지배력은 여전하나, 멀티플 확장의 한계에 유의할 시점으로 봐야합니다. 렌탈 칩 시장에서의 40% 가격 폭락은 엔비디아가 파는 고성능 칩이 더 이상 무한한 프리미엄을 유지할 수 없다는 강력한 가격 신호입니다. 즉, AI 투자가 꺽이는 것이 아닌가에 대한 주의가 필요합니다.

향후 실적 발표 주기에서 하이퍼스케일러들의 Capex 가이드라인 축소 여부와 블랙웰 초기 주문 강도를 면밀히 모니터링해야 합니다. 단기적으로는 독점력에 기반한 실적 성장이 이어지겠으나, 성장률의 기저 효과와 공급 정상화로 인해 과거와 같은 폭발적인 주가 상승세는 둔화될 가능성에 무게를 두어야 합니다.