안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난 주 미국 증시를 비롯한 국내 주식 코스피 시장은 연일 사상 최고치를 기록하면서 상승세를 이어가고 있는데요.

이에 ‘주간 글로벌 투자 자금 흐름(26.05.21(목) ~ 5.27 (수)) 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

신흥국을 중심으로 주식펀드 유출 전환, 채권펀드 유입 지속

주간 글로벌 투자 자금 흐름(26.05.21(목) ~ 5.27 (수))

출처 : 국제금융센터 배기원 / 박승민 책임연구원

01. 주식

신흥국을 중심으로 유출 전환(+$205억 →+$24억 →-$70억)

1) 북미

9주 연속 유입(+$227억 → +$92억 → +$92억): 미국 주식시장은 지속적인 기업 이익 성장이 추가 상승을 견인할 전망(올해 S&P500 목표치: 7,600 →8,000)이며 AI인프라 투자의 수혜 기업들이 올해 S&P500 EPS 성장의 약 절반을 차지할 것으로 예상. 다만 포트폴리오 균형을 위해 AI 관련주와 AI 테마 외의 실적 우량주를 동시에 보유하는 전략이 유효할 것으로 판단(Goldman Sachs)

2) 서유럽

7주 연속 유출(-$15억 → -$23억 → -$16억): 유럽 주식시장은 호르무즈 해협 폐쇄 장기화에도 양호한 회복세를 보이고 있으나, 상승세가 AI 및 에너지 관련 섹터에 집중되어 있으며 소비재 등 다른 부문은 부진한 상황. 최근 유로존 복합 PMI가 시장 예상치를 하회하는 등 경기둔화 조짐이 가시화되고 있으며, 이는 향후 기업 실적에 대한 압박으로 이어질 가능성(Societe Generale)

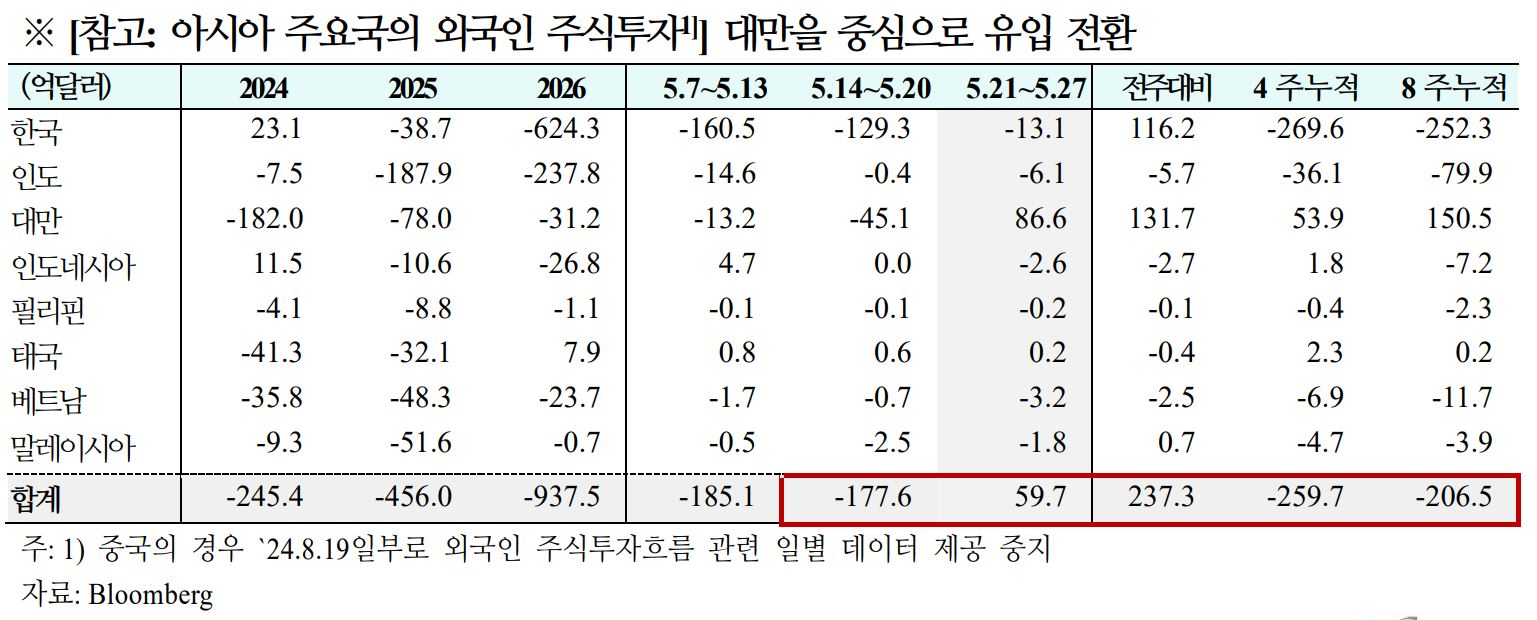

3) 신흥국

7주 연속 유출(-$254억 → -$79억 → -$142억): 브라질 주식시장은 부실채권 증가, 금리인하 속도 둔화, 정치적 불확실성 등으로 단기 조정 국면에 진입했으나, 저평가 매력과 높은 배당수익률, 기업 수익성 등을 고려하면 중장기 펀더멘털은 견조한 것으로 판단. 따라서 변동성이 낮으면서도 이익 성장이 안정적인 고배당·방어주 중심의 투자전략이 유효할 것으로 전망(HSBC)

02. 채권

북미를 중심으로 유입 지속(+$280억 →+$305억 →+$236억)

1) 북미

57주 연속 유입(+$185억 → +$210억 → +$149억): 주요 자산군의 회복세에도 불구하고, 미국 국채금리는 인플레이션 우려와 견조한 경기 흐름 속에서 여전히 전쟁 전 수준을 크게 상회하는 모습. 전쟁 시작 이후 10년물 국채금리 상승분의 대부분은 기간 프리미엄이 아닌 기대경로에 기인한 것으로, 이는 시장이 단기금리의 중장기적 전망을 상향 조정하고 있음을 시사(Barclays)

2) 서유럽

5주 연속 유입(+$44억 → +$17억 → +$24억): ECB의 6월 금리인상이 예상되는 가운데, 에너지 공급 정상화에 소요되는 시간을 감안하면 추가인상 후 장기동결 기조가 이어질 가능성. 중동의 지정학적 긴장이 완화되더라도 독일의 10년물 국채금리가 2.85% 미만으로 하락할 가능성은 제한적이며, 하반기 동안 좁은 박스권(2.85%~3.10%)에 머물 것으로 전망(Citi)

3) 신흥국

7주 연속 유입(+$23억 → +$22억 → +$31억): 인도 중앙은행은 외환시장 안정과 인플레이션 억제를 위한 금리인상 압박에도 불구하고, 6월 회의에서 정책금리를 동결(5.25%)할 것으로 전망. 금리인상의 환율 방어 실효성이 낮고 현재의 인플레이션 역시 통제 가능한 수준인 만큼, 무리한 인상보다는 비통화적 조치로 대응할 가능성(Nomura)

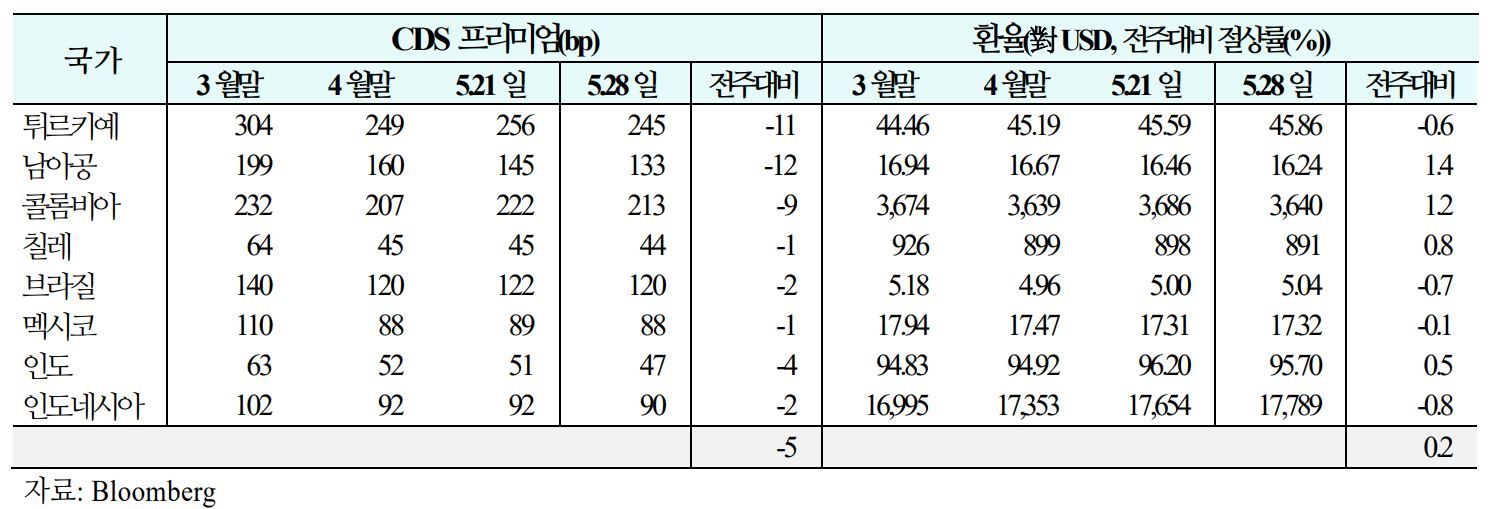

03. 주간 신흥국 CDS 및 환율 동향('26.5.22(금) ~ 5.28(목))

1) CDS

신용위험은 남아공, 튀르키예 등을 중심으로 하락(주간 평균 등락폭:+3bp→+3bp→-5bp)

2) 환율

통화가치는 남아공, 콜롬비아 등을 중심으로 상승(주간평균절상률:-0.5%→-0.1%→+0.2%)