지수는 오르는데 내 계좌는 파란색인 이유

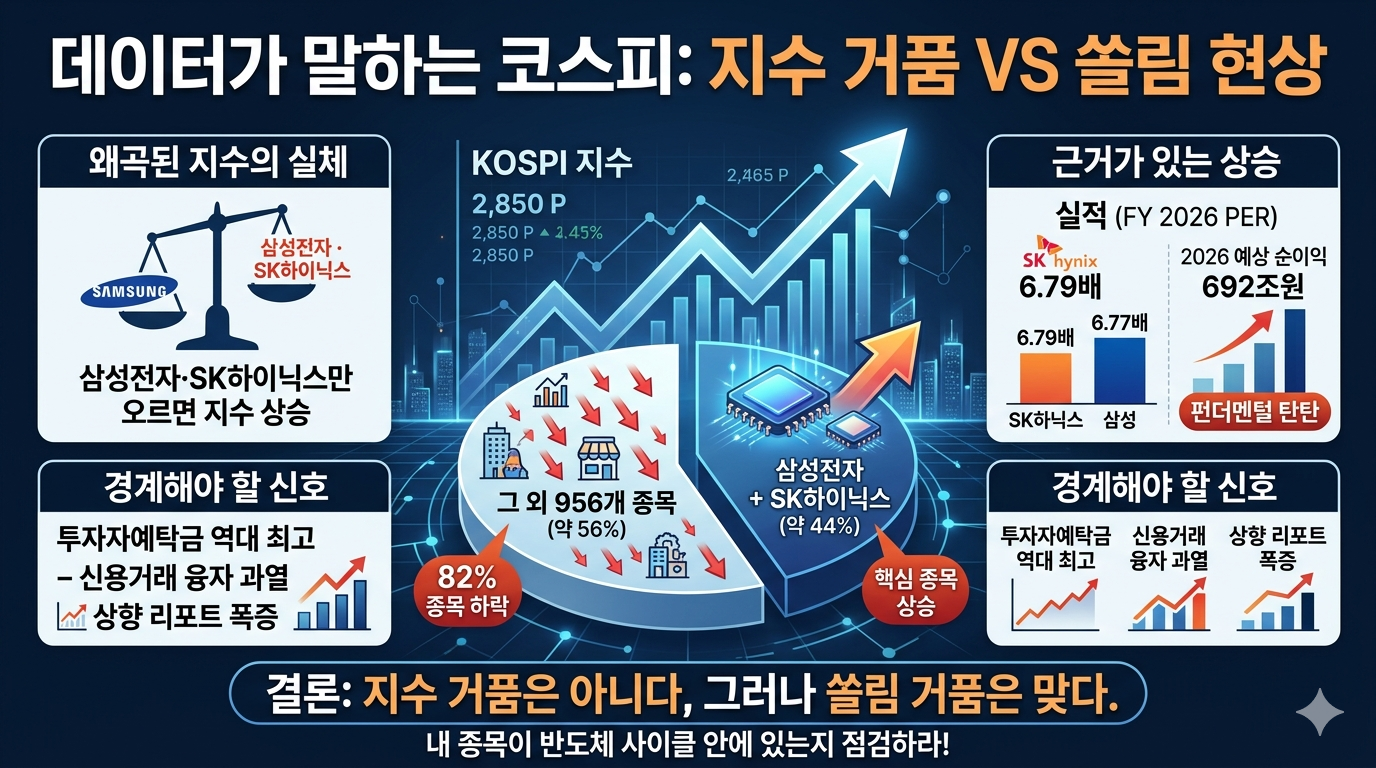

현재 시장에서 82%의 종목이 하락하는 것은 극단적인 쏠림 현상이 만든 구조적 결과입니다. 코스피 시가총액에서 삼성전자와 SK하이닉스, 단 두 기업이 차지하는 비중이 무려 **44%**에 육박하고 있습니다.

시가총액 가중 방식으로 산출되는 코스피의 특성상 이 두 기업만 우상향하면 나머지 956개 종목이 모두 빠지더라도 지수는 상승하는 왜곡 현상이 발생합니다. 시장 전체에 온기가 퍼지는 것이 아니라, 특정 소수 종목이 지수를 멱살 잡고 끌어올리는 장세입니다.

닷컴버블과 다른 점, 실적이 증명하는 펀더멘털

지수가 급등하면서 과거 주가수익비율(PER)이 100배를 넘나들던 닷컴버블 시기를 우려하는 목소리도 있습니다. 하지만 지금의 상승은 본질적으로 다릅니다.

2026년 기준 SK하이닉스의 연간 선행 PER은 6.79배, 삼성전자는 6.77배 수준으로 엇비슷하며 매우 안정적인 밸류에이션을 보여주고 있습니다. 또한 2026년 코스피 예상 순이익 컨센서스 역시 692조 6천억 원 수준으로 추정됩니다. 즉, 단순한 맹목적 기대감이 아니라 탄탄한 실적이 현재의 지수를 강력하게 뒷받침하고 있다는 의미입니다.

그럼에도 경계해야 할 단기 과열 신호

기초 체력이 튼튼하다 해도, 유동성 쏠림에 따른 과열 징후는 분명히 감지되고 있습니다. 현재 두 가지 지표를 주목해야 합니다.

- 투자자예탁금 역대 최고치 경신: 현재 투자자예탁금은 137조 4,174억 원으로 시중에 막대한 대기 자금이 쌓여 있습니다.

- 신용융자 잔액 급증: 빚을 내어 투자하는 신용융자 잔액 또한 36조 원을 재돌파하며 시장의 레버리지 쏠림이 심화하고 있습니다.

여기에 최근 7영업일 동안 발간된 목표주가 상향 리포트는 585개로 2024년 동기 대비 약 3.4배 폭증한 반면, 하향 리포트는 67개에 그치며 최저 수준을 기록 중입니다. 시장의 환호가 한쪽으로 극단적으로 몰려 있다는 점은 리스크 관리 차원에서 반드시 경계해야 할 대목입니다.

30년 전문가의 최종 결론 및 대응 전략

"현재 시장은 지수 전체의 거품은 아니지만, 특정 섹터로의 쏠림 거품은 맞습니다."

지금은 막연하게 코스피 지수의 상승폭만 바라보며 안도할 때가 아닙니다. 시장의 자금이 한곳으로 블랙홀처럼 빨려 들어가는 장세인 만큼, 내 포트폴리오의 편입 종목들이 현재의 반도체 사이클 수혜 범위 안에 속해 있는지를 냉정하게 점검하는 것이 그 어느 때보다 중요합니다.

시장의 흐름에 맞서기보다는, 데이터가 가리키는 주도주 사이클의 본질을 파악하고 포트폴리오를 재편하는 지혜가 필요한 시점입니다.