.png?type=w580)

아는 사람만 아는 영국의 유명 반도체 팹리스 기업이 ARM이다. 팔이 아니라 ARM HOLDINGS로 스마트폰, 태블릿, 노트북, 데이터센터 CPU의 설계도를 만드는 회사로 알아준다. 직접 반도체를 생산하는 것이 아니라 CPU 아키텍처를 만들어 삼성전자, 애플, 퀄컴, 엔비디아 같은 기업들에게 라이센스 제공하는 회사이다. 그런 ARM이 AI 데이터센터 전력 효율에 최적의 성능을 보여 최근 폭등하였다.

오늘은 ARM 홀딩스 폭등 에이전틱 AI시대 기대주에 대한 포스팅입니다.

ARM이란 ?

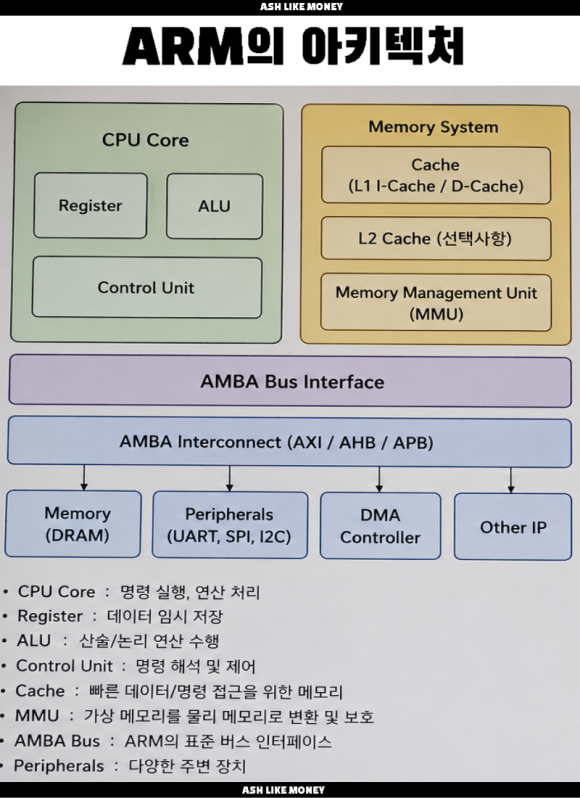

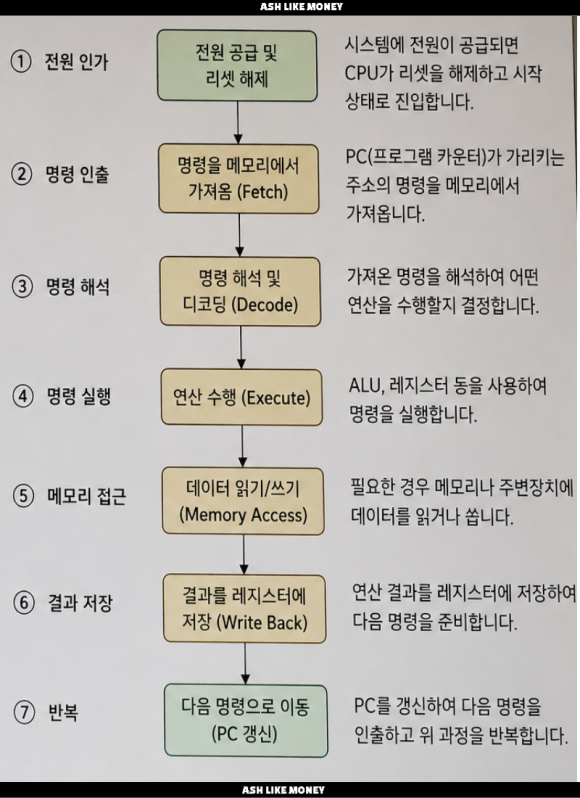

AMR이란 영국의 반도체 설계 기업으로 직접 반도체 생산이 아니라 CPU 설계기술을 통해 아키텍처를 만들어 라이센스를 제공하는 기업이다. 반도체에서 아키텍처란 칩이 일을 처리하는 기본 설계방식과 규칙이다. 즉, 컴퓨터 칩이 어떻게 구성되고 계산을 어떻게 하고 명령을 어떻게 이해하고 메모리와 어떻게 통신하는지의 기본 규칙을 말한다.

ARM은 CPU 아키텍처와 코어 설계, 명령어 체계를 만든 뒤 기업들에게 사용권을 판매한다. CPU가 이해하는 언어는 ISA란 명령어 체계로 이루어진다. 예를 들어, 더하기, 마이너스, 곱하기 등의 계산 명령을 내리면 어떤 방식으로 처리할 지 정하는 규칙을 제공하는 것이다. 스마트폰, 태블릿, 노트북 등이 ARM의 아키텍처 하에 연산을 하기에 중요하다.

ARM이 최근 주가가 폭등한 이유는 AI 데이터센터 사업에 전력 효율성이라는 장점을 가지고 진입하기 시작했기 때문이다. 또한, AI PC, AI 스마트폰 역시 ARM 기반의 칩의 수요가 증가할 것으로 보았다. 특히, 애플 M, 퀄컴 등이 AI PC 흐름을 만들면서 ARM의 가치가 더욱 상승시키는 원인이 되었다. ARM의 강점으로는 기존에 스마트폰 시장을 거의 장악하던 회사였기에 스마트폰 회사들이 AI 데이터센터에 진입하면서 ARM 기반의 칩 또한 "전력효율"이란 무기를 통해 수혜를 얻었다.

ARM은 원래 설계만 제공하고 고객들과는 직접적인 영업을 할 필요는 다소 없는 회사였다. 하지만 최근에는 AI CPU를 동시에 만들면서 수익구조에 변화를 주었다. 자체 AI칩, META와의 협력, 엔비디아 GPU에 ARM 기반 CPU가 매우 적합하여 데이터센터에 ARM이 성공적으로 진입했다는 평가를 받았다.

실적과 주가 전망

ARM의 최근 1분기 실적은 10.5억 달러, 로열티 매출 5.85억 달러, EPS 0.35달러이다. 전년 대비 로열티 성장률은 25% 상승하였고 2분기 연속 매출 10억 달러 돌파했다. ARM은 직접 반도체 칩을 생산하는 회사가 아니라 설계 라이센스, 로열티로 돈을 벌기에 로열티 성장률이 이만큼 증가한 것은 유의미한 것이다. 로열티 상승에 도움을 준 것은 Armv9 개발, AI 데이터서버칩 생산증가, 데이터센터 확산에 따른 CPU 확대 된 덕분이다.

최근 ARM의 주가상승은 1달 만에 35%~50%나 상승했다. 이렇게 급등한 이유는 AI 데이터센터 CPU 수요 증가, ARM 자체 AGI CPU 생산발표, 서버 시장 확대, 실적과 로열티 성장 등 때문이다. 6개월 동안은 2~3배나 올랐다. 애널리스트 역시 목표주가 역시 232~326달러 수준으로 상승시켰다. 월가에서는 "스스로 목표를 이해하고 행동하는 마치 비서" 같은 에이전틱 AI 시대의 대표 수혜주로 보았다.

하지만 리스크도 있다. ARM은 이미 고평가 받고 있다. PER이 약 355~400배로 매우 높다. ARM이 처한 현실은 에이전틱 AI의 기대주라는 기대감만으로 상승한 케이스이기에, 냉정하게 실적으로 증명해야 한다. 그 세계 최고 기업들인 AMD, 메타, 마이크로소프트, 브로드컴, 구글 역시 AI에 대한 카펙스 문제 때문에 엄청난 실적에도 불구하고 폭락했다. 이런 현실을 보면 단순히 기대감만으로 오르는 주식은 냉정하게 선택해야 한다.