안녕하세요, 주투형입니다.

오늘은 큐에스아이 리포트를 작성해보겠습니다.

1. 기업 개요

큐에스아이는 국내 유일의 레이저 다이오드(LD) 원천 기술을 바탕으로 글로벌 광반도체 시장을 평정한 기술 집약형 기업입니다. 에피웨이퍼 성장부터 팹, 패키징까지 반도체 생산 전 공정을 수직 계열화한 첨단 생산 시스템을 보유하고 있습니다. 최근에는 기존의 화합물 반도체 설계·제조 역량을 극한으로 끌어올려, 미래 기술의 핵심인 인화인듐(InP) 기반 차세대 파운드리 사업과 양자컴퓨터용 핵심 소자 국산화 등 차세대 기술 패러다임의 근간이 되는 양자·화합물 반도체 플랫폼 기업으로 혁신적인 진화를 이뤄내고 있습니다.

2. 핵심 투자 포인트

① 국내 최초 양자컴퓨터 핵심 부품 극저온 저잡음증폭기(LNA)개발 및 글로벌 공급망 진입

큐에스아이는 글로벌 양자컴퓨팅 시장이 연구 단계를 넘어 상업적 활용 국면으로 진입하는 메가 트렌드의 가장 명확한 수혜주입니다. 동사는 절대영도 부근의 극한 환경에서 양자 비트 신호를 노이즈 없이 증폭하는 양자컴퓨터 필수 부품인 극저온 저잡음증폭기(LNA)를 국내 최초로 개발했습니다.

② 세계 최초 인화인듐(InP) 특화 파운드리 라인 구축 및 전량 국산화 가속

동사는 차세대 반도체 공정인 인화인듐(InP) 기반의 위탁생산(파운드리) 라인을 선제적으로 구축하여 기존 순수 규소 파운드리의 한계를 극복했습니다. InP 반도체는 갈륨나이트라이드나 기존 실리콘 대비 고속 선형성과 초저잡음 특성이 압도적으로 우수하여, 막대한 데이터 처리가 필요한 양자컴퓨터 하드웨어와 6G/7G 초고주파 무선 통신 인프라에 필수적인 전량 수입 의존 부품입니다.

③ 메타버스(VR/AR) 및 자율주행 라이다(LiDAR)로 이어지는 고부가가치 SoC 다변화

큐에스아이의 미래 먹거리는 양자컴퓨터에만 머물지 않고 글로벌 빅테크 기업들과의 협업을 통해 다각화되고 있습니다. 글로벌 최대 게임 플랫폼 운영사인 밸브(Valve)의 VR/AR 디바이스에 탑재되는 초정밀 모션 제스처 센서용 레이저 소자를 턴키로 공급하고 있으며, 국책과제를 통해 자동차용 비행거리측정(ToF) 라이다 센서용 125W 고출력 LD 개발을 완벽히 마쳤습니다.

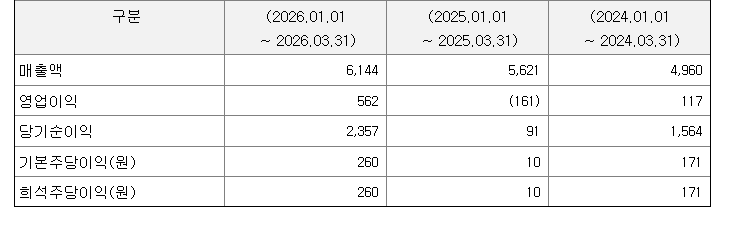

3. 실적 현황

양자 및 InP 파운드리 라인 구축을 위한 장기 시설 투자와 연구개발비 집중 반영으로 인해 주춤했던 재무제표가, 하반기 고객사향 양산 칩 출하를 기점으로 가파른 실적 턴어라운드 흐름을 나타내고 있습니다

지난 2년간은 양자 칩 증폭기 샘플 테스트 및 InP 파운드리 수율 고도화 비용이 수반되며 영업적자 기조를 보였으나, 2026년 1분기를 기점으로 확정 매출 약62억원, 영업이익 약5.6억원을 기록하며 분기 흑자전환에 성공했습니다. 하반기로 갈수록 전량 수입에 의존하던 310억 원 규모의 국산화 대체 매출 및 해외 양자컴퓨터 공급망 향 2차 물량 선적이 집중되어 있어, 고정비 레버리지 효과에 따른 영업이익률의 폭발적인 성장이 기대됩니다.

4. 주투형 VIEW

큐에스아이는 단순히 미국의 아이온큐나 디웨이브 같은 양자 기업들의 주가 흐름에 동조화되어 움직이는 단순 테마주가 아닙니다. 자체 화합물 반도체 전공정 팹을 기반으로 극저온 LNA와 인화인듐 파운드리를 직접 수행할 수 있는 글로벌 공급망 내 필수 불가결한 진성 하드웨어 소부장 기업입니다.

양자컴퓨터 시장의 개화 및 정부의 대규모 양자 과학기술 투자 정책 수혜가 집중되는 현시점은 주가의 밸류에이션 리레이팅이 강하게 일어날 수 있는 초입입니다.

※투자추천이 아니며 투자에 대한 책임은 본인에게 있습니다.