안녕하세요. 자본주의 밸런스 톨라니 입니다.

일본 1분기 GDP 경제성장률이 전분기 및 시장 예상치를 상회하였습니다. 수출과 내수 모두 견조한 모습을 보였는데요.

이에 ‘일본 1분기 GDP 성장률 결과 및 해외시각’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

일본 1분기 GDP 성장률 결과 및 해외시각

출처 : 국제금융센터 최가윤 연구원 / 강영숙 선진경제부장

01. 동향

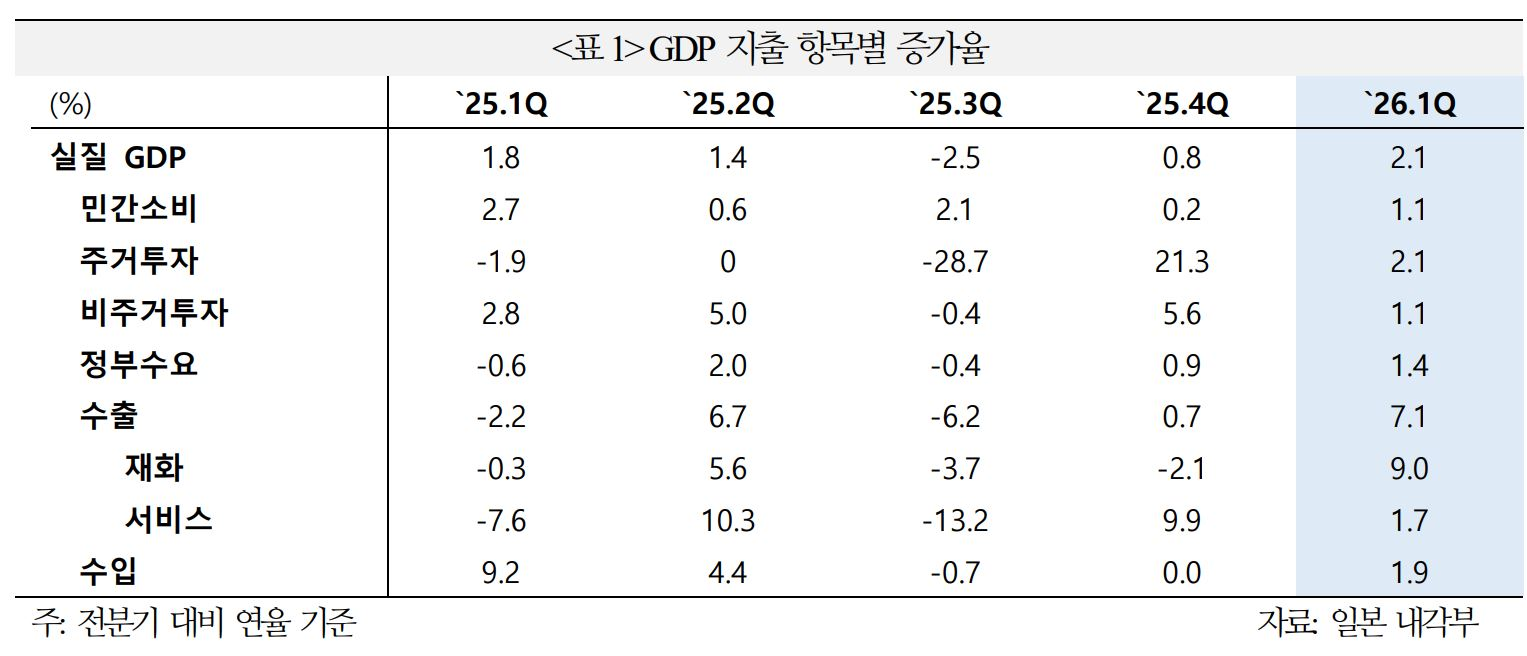

1분기일본GDP성장률은수출·내수모두견조한모습을보이면서 전분기(0.8%) 및 시장 예상치(1.7%)를 상회한 2.1%(계절 조정, 전기비 연율)를 기록

1) 소비

실질 임금이 상승하는 가운데 민간 소비(`25년 4분기 0.2% → `26년 1분기 1.1%)는 전분기 정체에서 개선되며 GDP 기여폭(0.1%p → 0.6%p)을 확대

2) 투자

총고정자산 투자(6.6% → 2.1%)는 성장세가 둔화되었으나 전분기 민간 투자의 급증에 따른 반동에도 기인하며 공공투자(-0.7 → 5.7%)는 개선

3) 순수출

수출(0.7% →7.1%)이 전분기 대비 크게 증가한 가운데 수입(0.0% →1.9%)은 소폭 증가에 그치며 순수출이 전체 성장률에 1.1%p로 가장 크게 기여

02. 해외시각

1분기 견조한 성장으로 BOJ의 6월 금리 인상 가능성이 높아진 것으로 평가. 다만 2분기에는 중동발 충격이 가시화되며 경기 하방 압력이 증대될 가능성

1) 견조한 1분기 성장

전반적으로 1분기에는 민간 소비의 견조세가 확인된 가운데 중동 전쟁 영향은 제한적인 것으로 평가

ㅇ 민간 소비의 회복은 정부 지원책과 실질 임금 상승 등에 기인하는 것으로 `25년 4분기 소비 데이터의 하향 조정에 따른 기저효과를 감안하더라도 견조(SG Markets)

ㅇ 지정학적 리스크 고조와 에너지 비용 상승에 따라 설비 투자 증가세가 다소 둔화되었으나 AI·디지털 및 노동력 절감 투자를 중심으로 한 구조적 투자수요가 여전히 견조한 것으로 평가(Citi)

ㅇ 글로벌 AI 사이클 호조, 관세 부담 완화에 따른 대미 수출 호조로 반도체 및 전자 부품 등 재화 수출이 크게 반등(Dow Jones, Goldman Sachs)

- 중일 관계 긴장 고조에 따른 중국인 관광객 감소에도 불구 서비스 수출도전분기 대비 증가세를 유지(J.P.Morgan)

2) 6월 금리 인상 가능성 확대

견조한 성장률과 인플레이션 압력 심화는 일본은행의 6월 금리 인상을 지지. 다만 정부의 추경 편성 등이 금리 결정에 미칠 영향을 경계

ㅇ 금번 결과로 중동 전쟁 이전 일본 경제의 회복 탄력성이 확인되었으며 일본은행의 6월 금리 인상 가능성이 확대(Bloomberg Economics, Reuters)

ㅇ GDP 디플레이터가 3.4%로 예상치(3.1%)를 상회하는 등 인플레이션 우려가 국채 금리에 추가적인 상승 압력으로 작용하고 있는 점도 일본은행의 금리 인상 명분을 강화(Mitsubishi Financial Group)

ㅇ 다만 원유, 나프타 등 원자재 공급 부족에 대한 기업 우려가 심화되고 있으며 소비 심리 둔화도 가시화되는 등 2분기부터 예상되는 경기 하방 압력 증대가 금리 결정에 변수로 작용(J.P.Morgan, AFP, 노무라 연구소)

- 한편 다카이치 총리가 `26 회계연도 추가경정예산 편성을 검토 중인 가운데 통상적으로 국회 내에서 추경에 대한 논의가 진행되는 기간에 일본은행이금리 인상을 단행하기는 어려울 수 있다는 견해도 공존(Deutcshe Bank)