1.

많은 사회초년생 직장인들이

회사 입사후 도전하게 되는게

'1억 모으기' 입니다.

1억은 부동산, 주식 등 투자보다는

순수하게 예적금으로 모으는게

가장 빠르면서도 현실적인 방법인데요.

월 200만원 정도 예적금을 꾸준히 하면

약 4년이면 1억의 목돈을 손에 쥐게 됩니다.

그럼 여기서 끝이 아니라

'3억', '5억', '10억' 까지 욕심이

나게 되고 목표를 달성하기 위해

변동지출을 줄이게 되고

투자금을 자연스레 늘리게 됩니다.

그런데 1억 달성하는 사람은 많으나

실질적으로 10억을 달성하는 사람은

주위에서 쉽게 본적이 없습니다.

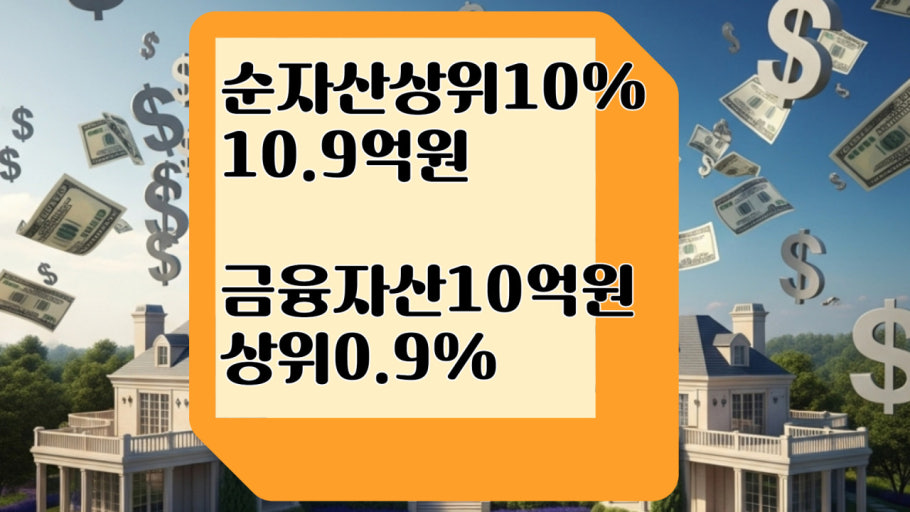

실제 금융자산 10억을 보유중인 사람은

한국에서 상위 0.9%입니다.

100명 중 1명꼴이라는 말이죠.

2.

오늘은 '10억 달성'에 실패하는 이유에 대해

알아보고 반면교사를 삼는 시간을 갖도록 하시죠.

과연 사람들의 어떤 습관이

10억 만들기를 실패하게 하는지

그 이유를 한번 살펴보고

난 10억을 만들기 위해

어떤 노력을 해야하는지 알아보시죠!

여러분은 10만원이 넘는 금액을

소비를 할 때 한번쯤

고민하게 되시나요?

아니면 한달을 고생해 받은 월급으로

날 위해서 이 정도는 사용할 수 있지라고

치부하고 고민없이 사용하시나요?

1~2만원의 소액을 아무렇지도 않게

막 사용하다보면 걷잡을 수 없이

커지게 됩니다.

투자가 복리도 늘어나듯이

소비도 복리로 굴리면

눈덩이처럼 불어나게 된다는점을

간과하시면 안됩니다.

생활비 절약을 상상하면 많은 사람들이

음식 배달 끊기, 자차 이용안하기 등

변동비 중심의 절약을 떠올리지만

이보다 더욱 쉽고 효과적인 절약법은

고정비를 손보는 것입니다.

소액 대출은 빠르게 상환하고

주담대 등 대출금이 큰 대출은

대환을 통해 금리를 낮추기도 하고,

휴대폰 요금과 인터넷 요금도

여러 견적을 비교해 보며 보다

낮은 요금으로 이용할 수 있고

불필요한 ott도 해지하는게

도움이 됩니다.

특히 보험은 과감한 리모델링을 통해

중복 투자 된 것은 해지하고

1~2개로 압축해 가져가는게

가장 좋습니다.

그렇게 절약한 금액은 재테크,

투자 재원으로 활용할 수 있으니

10억 목돈 만들기에 한 발짝

더 다가설 수 있씁니다.

1억의 목돈을 모은 후

3억, 5억, 10억을 달성하기 위해서는

투자는 더이상 선택이 아닌 필수 입니다.

코로나 위기 전까지는

한국에서 성공적인 투자의 지름길은

부동산이란 인식이 강했지만

막대한 자금을 한번에

쏟아부어야 하는 부동산 특성상

투자금이 부족한 사회초년생에게

접근성이 떨어지는 점,

취득세, 재산세 등

다양한 세재 강화 정책으로

실질 기대 수익률이 낮은점,

또한 지금은 주식, 금, 비트코인 등

부를 증식할 수 있는 대체투자

수단이 많아진점.

이러한 이유들로 투자공부를 꾸준히 해

나에게 맞는 투자처를 찾아야 합니다.