[ 1. 현재 시장 맥락 ]

코스피 지수는 지난 5월 15일 장중 8,000선까지 치솟는 강세를 보였으나, 이후 외국인 현물 이탈과 정책적 불확실성, 중동 지정학적 변수 등이 맞물리며 7,643pt(-2.29%)로 급반락하는 모습을 보였습니다. 이번 3주차는 이러한 단기 변곡점 직후에 펼쳐지는 장세로, 기존의 반도체 쏠림 현상이 완화되고 여러 업종으로 순환매가 전개되는 흐름이 핵심 관전 포인트입니다.

[ 2. 주요 섹터별 관전 포인트 ]

1) 반도체 및 AI 메모리 : 핵심 변수 지속

삼성전자의 올해 연간 순이익 전망치는 약 294조 원 수준이며, SK하이닉스의 선행 주가수익비율(PER)은 약 5배로 마이크론(10배)과 비교할 때 여전히 긍정적인 밸류에이션 영역이라는 분석이 지배적입니다. 특히 5월 27일 예정된 단일종목 레버리지 관련 수단 출시 일정이 수급을 집중시킬 가능성이 큽니다. 단기 과열에 대한 부담은 존재하지만, 실적을 기반으로 한 긍정적인 뷰는 여전히 유효한 섹터입니다.

2) 바이오 및 제약 : 순환매 수혜 기대

반도체 대형주들이 조정을 받는 가운데 바이오를 비롯한 일부 소비, 통신 섹터는 상대적으로 탄탄한 방어력을 보여주었습니다. 반도체로 집중되었던 자금이 완화되면서 소프트웨어와 제약 및 바이오 업종으로 자금이 재배치되는 순환매 장세가 뚜렷하게 관찰되고 있습니다.

3) 2차전지 및 IT하드웨어 : 외국인 누적 지분 확대 확인

지난 4월 한 달 동안 외국인 투자자들이 가장 공들여 지분을 늘린 곳은 2차전지, IT하드웨어, 상사 및 자본재(방산), 철강, 에너지 순으로 나타났습니다. 아울러 기계와 조선 업종은 기관 투자자들의 꾸준한 비중 확대가 유입되고 있어 긍정적인 흐름을 기대해볼 수 있습니다.

4) 피지컬 AI 및 AI 하드웨어 : 조정장 속 차별화

LG전자, 삼성전기, 현대글로비스 등 AI 하드웨어나 피지컬 AI 산업과 직간접적으로 연결되는 기업들은 전반적인 시장 조정 속에서도 두각을 나타내며 차별화된 움직임을 이어가고 있습니다.

5) 증권 업종 : 외국인 직접투자 확대

국내 주요 대형 증권사들이 외국인 통합계좌 서비스 개시를 속속 준비하고 있습니다. 장기적으로 외국인 투자자들의 시장 참여 규모 확대로 이어질 가능성이 높으며, 외국인 개인투자자들의 신규 자금 유입에 따라 증권업 전반에 긍정적인 영향이 기대됩니다.

[ 3. 이번 주 핵심 리스크 변수 ]

이번 주 반드시 체크하셔야 할 변수들이 있습니다. 먼저 코스피 시장에서의 외국인 현물 이탈이 이어지는 반면, 코스닥은 4일 연속 외국인 자금 유입이 유지되는 수급의 분화 현상입니다. 또한, AI 초과이익에 대한 사회 환원 및 국민배당 논쟁과 같은 정책적 불확실성, 그리고 미국 소비자물가지수(CPI) 발표와 국제 유가 방향성도 시장의 주요 변곡점이 될 수 있습니다.

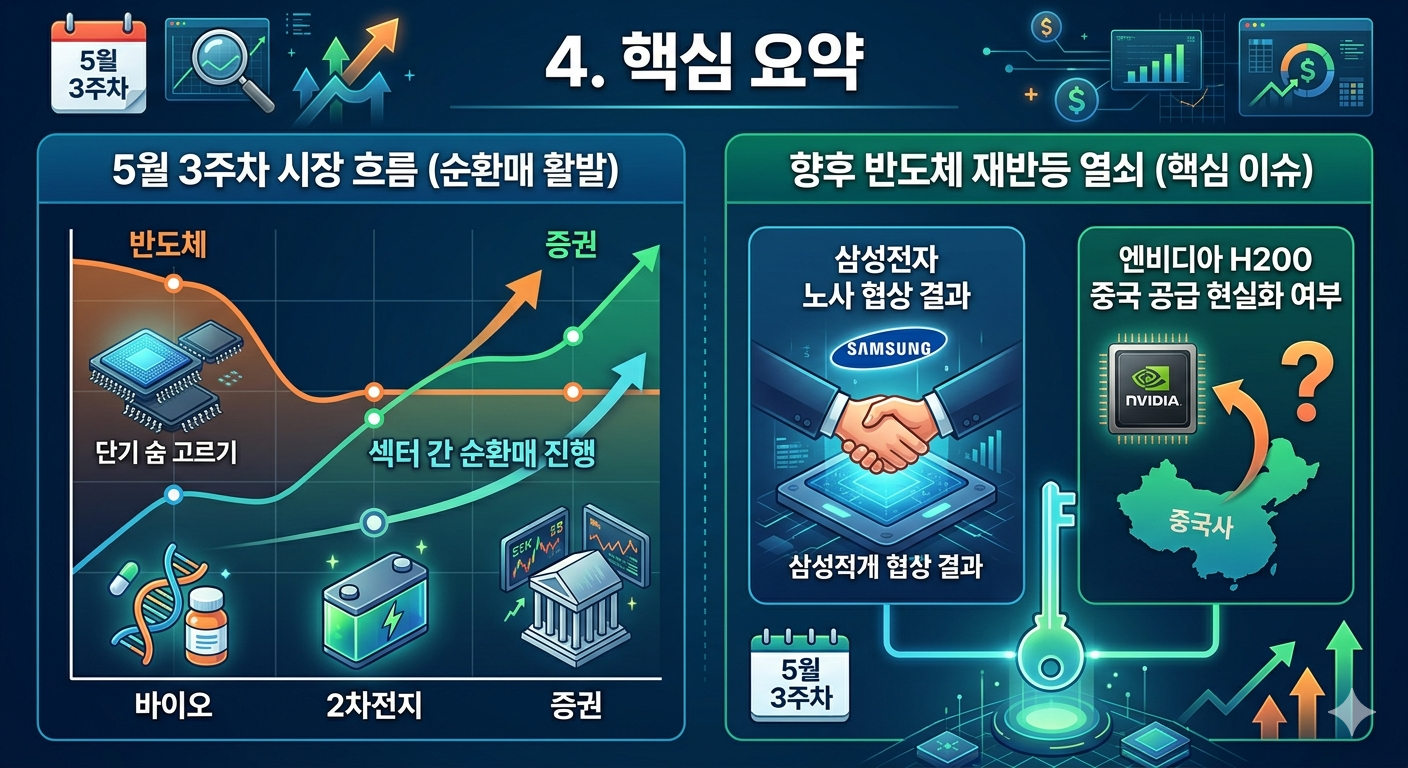

[ 4. 핵심 요약 ]

정리하자면, 5월 3주차는 반도체 업종의 단기 숨 고르기가 진행되는 가운데 바이오, 2차전지, 증권 등 다른 섹터로 순환매가 활발히 이어지는 장세로 판단됩니다. 더불어 삼성전자 노사 협상 결과와 엔비디아의 H200 중국 공급 현실화 여부 등이 향후 반도체 섹터의 재반등 타이밍을 가늠할 중요한 열쇠가 될 것입니다.