안녕하세요. 자본주의 밸런스 톨라니 입니다.

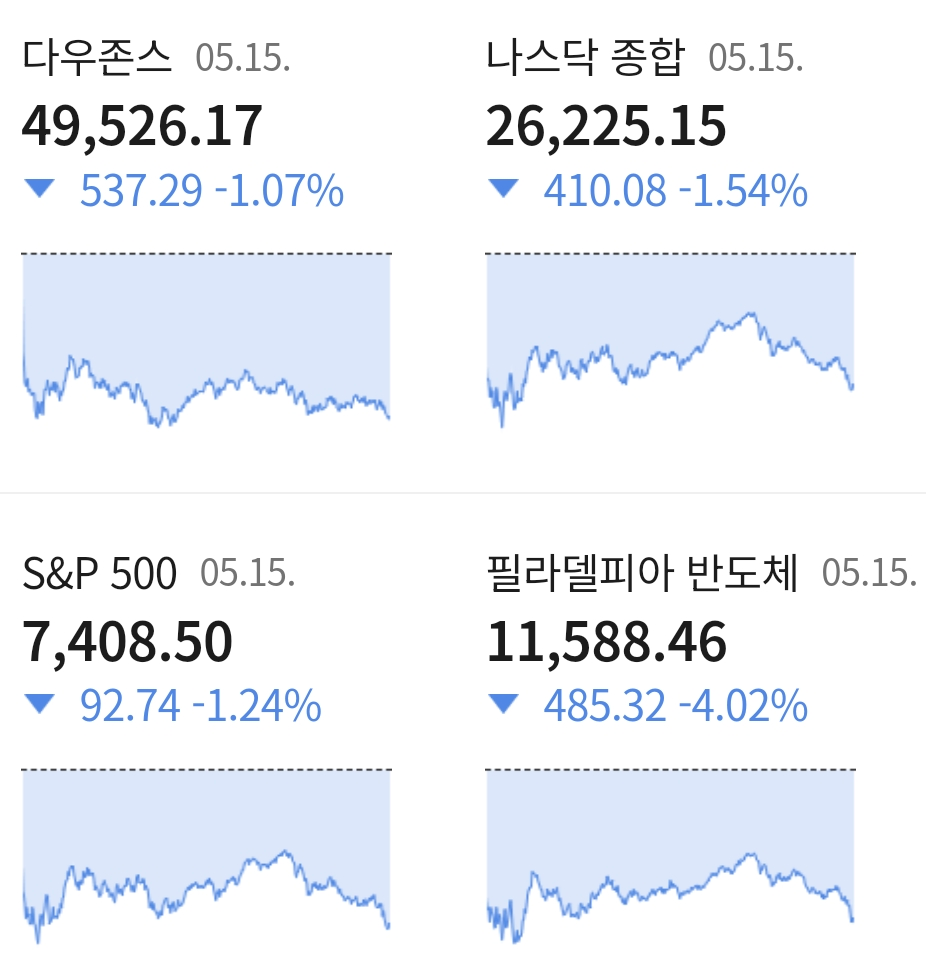

현지 시간 15일 미국 뉴욕 증시는 3대 지수 모두 하락 마감하였습니다. 미국을 비롯한 일본 등 국채 금리가 일제히 상승하면서 인플레이션 우려가 투자 심리를 악화 시켰습니다.

인플레이션 압박으로 기술주들이 큰 폭으로 하락하면서, 다시금 연준은 금리인상 카드를 들고 나올 수 있을 것 같은데요.

다우지수는 전일 대비 -1.07% 하락한 49,526.17에 거래를 마쳤으며, 대형주 중심의 S&P500 지수는 전장 대비 -1.24% 떨어진 7,408.50에 장을 마감하였습니다. 기술주 중심의 나스닥 지수는 전 거래일 대비 -1.54% 하락한 26,225.15에 거래를 마치며 장을 마감하였습니다.

이에 ‘중동발 인플레이션 등에 의한 금리 상승 전망 등 주요 국가 경제 및 금융 동향’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 중동發 인플레이션 등에 의한 금리 상승, 위험요인으로 대두

출처 : 이상원 외환분석 부장

○ 글로벌 인플레이션 및 통화긴축 우려에 의해 장기금리 변동성이 커지고 있는 가운데 이로 인해 투자심리가 위축될 가능성이 제기

- TS Lombard는 시장이 높은 변동성을 동반한 인플레이션 여건이 조성되었다는 사실을 인식하면서 글로벌 채권 리스크 프리미엄이 재조정되고 있다고 평가

- DBS는 주요국 금리가 투자심리에 부정적 영향을 줄 정도로 높아졌다고 진단. State Street는 향후 주가 하락 요인으로 금리 변동성과통화긴축 우려를지목

○ 중동發 에너지 가격 상승이 AI 관련 투자 위축, 재정건전성 악화로도 이어질 것이라는 우려가 점증

- Swissquote Bank는 중동 전쟁 장기화에 따른 에너지 가격 상승이 기대 인플레이션과 차입 비용을 높이면서 데이터센터 건설 비용을 증가시킬 것이며 이는 투자자들이 AI 실적 기대를 쫓으면서 무시해온 위험신호라고 경고

- Jefferies는 향후 다수 국가들에서 연료 보조금 조치가 발표될 가능성이 높은 만큼 인플레이션뿐만 아니라 재정적자 확대에도 초점을 맞춰야 한다고 제언

02. 주요 국가 경제 및 금융 동향

출처 : 국제금융센터 이상원 외환분석 부장

1) 미국-이란, 종전 협상 난항 지속

○ 미국 트럼프 대통령, 더 이상 인내심을 발휘하지 않을 것이며 이란은 협상에 임해야 다고 경고. 한편, 이란의 농축 우라늄 회수 문제에 대해서는 여론을 위한 홍보 효과를 제외하면 실효성이 없다고 언급하는 등 기존과 다소 상이한 입장을 표명

○ 이란 아라그치 외무장관, 미국 측으로부터 협상을 계속할 의향이 있다는 메시지를 전달받았으나 미국이 진지한 자세를 보일 경우에만 협상에 나설 것이며, 이란은 전쟁 재개 가능성과 외교적 해결책 마련에 모두 대비하고 있다고 발언

2) 미국-중국, 중국의 미국산 원유 구매 합의건에 대한 입장 불일치

○ 미국 에너지장관은 미국에서 수출되고 있는 원유 중 상당 부분이 중국으로 향할 것이라고 언급하는 등 전일 트럼프 대통령(“중국이 미국산 원유 구매에 동의”)에 이어 미-중 정상회담에서 중국이 미국산 원유 구매에 동의했음을 시사하는 발언을 지속

○ 반면, 중국 궈자쿤 외교부 대변인은 중국은 글로벌 에너지 안보와 생산·공급망 안정을 유지하기를 원한다고 언급하면서 미국산 원유 구매와 관련한 발언은 배제

3) 이스라엘-레바논 휴전 연장에 합의(+45일)

○ 미국 국무부 대변인, 이스라엘과 레바논이 휴전을 45일 연장하기로 합의했다고 언급(당초휴전만료일은5.17일). 이스라엘 주미대사는 회담이 솔직하고 건설적이었다고 평가했고,레바논 총리는 아랍 및 국제사회의 모든 지지가 결집되기를 희망한다고 발언

4) 미국 산업생산, 견조한 기업 투자에 의해 14개월래 최고치 기록

○ 연준이 발표한 4월 산업생산증가율은 +0.7%mom 기록(`25.2월이후최고). Bloomberg Economics는 2분기에도 감세 및 데이터센터 붐에 의해 견조한 기업 투자가 이어지고있으나, 이중 생산비용 추가 상승에 대비한 비축이 포함되어 있을 가능성을 지적

5) 유럽중앙은행(ECB) 주요 인사, 신중한 정책입장 유지

○ 부이치치 정책위원, ECB는 금리 조정의 필요성을 평가하기 위해 경제지표를 면밀히 주시해 왔으며 6월 금리인상 여부 또한 향후 발표될 경제지표에 달려 있다고 언급

6) 독일 정부, 2분기 성장률 큰 폭 둔화 우려

○ 연방 경제에너지부, 2분기 독일 경제는 인플레이션과 공급망 차질이 기업ㆍ가계 심리를 압박하면서 1분기(+0.3%)보다 크게 둔화될 것이며, 추후 중동 전쟁이 진정되더라도 에너지 가격과 공급망에 미치는 영향은 더 오래 지속될 것으로 예상

7) 폴란드 인플레이션, 목표 상한에 근접

○ 통계청, 소비자물가(CPI) 상승률이 3월 +3.0%→ 4월 +3.2%로 가속화되었다고 발표. 중앙은행 수석 이코노미스트는 중동 전쟁 및 유가 상승에 의해 인플레이션이 목표상한(3.5%)을 넘어설 위험이 커지고 있으며 금리인하 가능성이 사라졌다고 발표