안녕하세요. 자본주의 밸런스 톨라니 입니다.

미국과 이란의 종전 협상이 교착상태에 머무르면서 고유가 부담이 지속됨에 따라 글로벌 금융 시장에 부정적인 영향을 미치고 있는데요.

이에 ‘5월 12일 중동 전쟁에 대한 국내외 금융시장 반응’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

중동 전쟁에 대한 국내외 금융시장 반응(5.12)

출처 : 국제금융센터 신술위 부전문위원

01. 금융시장 반응

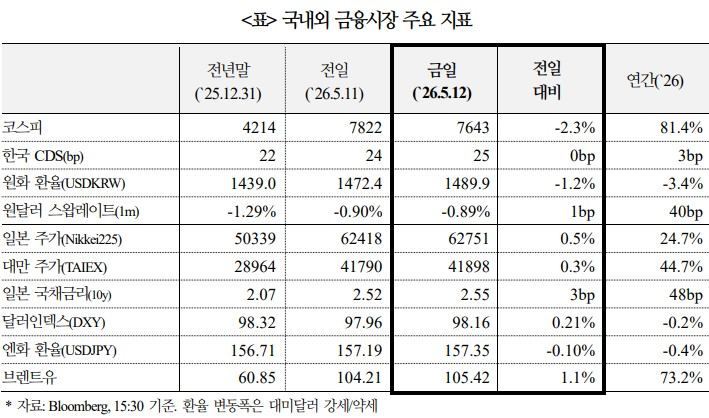

최근 위험자산 가격 급등 부담이 누적된 상황에서 종전 협상 교착, 고유가 우려가 맞물리며 원화 자산은 트리플 약세(주가 하락, 금리 상승, 환율 상승)

1) 주가

코스피는 장초반 역대 최고치인 7,999까지 상승했으나 외국인(-5.1조원, 4일 누적 19.3조원) 매도세에 장중 -5.1%까지 하락. 이후 낙폭을 줄이며 -2.3% 하락 마감

ㅇ 대부분 업종이 동반 하락하며 위험회피 심리가 시장 전반에 걸쳐 확산. 그중 증권(-6.3%), 건설(-4.8%), 전기·전자(-3.7%) 낙폭이 두드러짐

ㅇ 여타 주요 아시아 증시도 장중 조정을 보였으나, 일부는 낙폭을 회복하며 혼조세. 대만(+0.3%), 일본(+0.5%)은 상승, 중국(-0.1%), 인도(-1.1%)는 하락

2) 금리

국고채 금리는 지정학적 불확실성 속 일본은행의 6월 금리인상 여지 시사, 재정 지출 확대 전망 등으로 상승(3년물 3.65%, +5bp / 10년물 4.02 %, +7bp)

ㅇ 외국인은 국채선물을 순매도(3년물 -0.4조원)했으며 한국 CDS는 보합(25bp)

ㅇ 아시아장에서 일본(10년물 +3bp), 호주(+4bp), 미국(+1bp) 국채금리는 모두 상승

3) 환율

원/달러는 유가 상승(WTI $100 근접) 및 외국인들의 주식 대규모 순매도 등으로 장마감 직전 1,490원대 진입(종가 1,489.9원, 전일대비 +17.5원)

ㅇ 엔화는 미-일 환율 공조 재확인 및 매파적인 BOJ 의사록 확인에도 불구하고 유가 급등 등의 영향으로 약세(-0.1%). 여타 아시아 통화들도 약세(인도 -0.3%, 대만 -0.4%)

02. 해외시각

호르무즈 해협 재개방 지연에 따른 원유 공급 우려와 함께, 에너지 가격향방이 경제 성장 및 통화정책에 미칠 영향에 대한 시장 관심 지속

1) 에너지 수급 및 전망

비축 원유 재고 소진에 대한 우려가 부각되고 있으며 해협 재개방 이후에도 유가 하방 경직성이 지속될 위험

ㅇ 호르무즈 해협 폐쇄가 6월 초까지 이어질 경우 유가가 급등할 위험. 일시적 가격 급등은 시장 내 흡수가 가능하나, 공급 부족과 고유가 국면이 장기화될 경우 실물 경제에 가해지는 충격은 비선형적으로 증폭될 위험(Morgan Stanley)

- 비축 원유가 바닥을 드러낼 경우 심각한 문제가 될 소지(Alpine Saxon Woods)

ㅇ 금년 남은 기간 국제유가는 배럴당 $100 초반대를 유지하고, `26년 평균은 $97 수준을 기록하는 등 호르무즈 해협 통행이 재개되어도 가격 정상화 속도가 예상보다 더딜 것으로 전망(JPMorgan)

ㅇ 향후 호르무즈 해협이 재개방되더라도 에너지 시설 훼손과 예방적 비축 (precautionary stockpiling) 등을 감안할 때, 유가는 당분간 높은 수준을 유지하며 하락세는 완만할 가능성(OCBC)

2) 중동전쟁의 경제 영향

고유가로 성장 둔화 압력이 확대될 소지가 있는 가운데, 특히 유럽은 가스 가격 변동성과 정책 대응 관련 불확실성이 높은 편

ㅇ 호르무즈 해협 폐쇄가 10주간 지속되었음에도 글로벌 경제에 미친 영향은 제한적. ▲높은 재고에 따른 제한적인 유가 상승 ▲수요 조정을 통한 공급 부족 일부 상쇄 ▲재정정책과 AI 붐, 우호적인 금융 여건 등에 기인(Goldman Sachs)

ㅇ추가 재정 여력이 제한적인 선진국의 경우 고유가 충격이 GDP 성장률 둔화로 직접 전이될 가능성. 특히 에너지 의존도가 높은 유럽 경제권이 더욱 취약할 소지(Capital Economics)

ㅇ 시장은 최근 유가 상승을 반영해 ECB와 BOE의 추가 긴축 가능성을 확대 반영하는 모습. 다만 `22년 유럽 물가 급등의 핵심 요인이 유가보다 천연 가스였다는 점을 고려하면, 향후 가스 가격이 안정세를 이어갈 경우 실제 긴축 강도는 시장 기대보다 약할 가능성(ING)

ㅇ 그간 가스 가격이 `22년 급등기 대비 낮은 수준을 유지하면서 유로존교역조건에 미치는 충격이 일부 상쇄. 다만, 향후 가스 가격이 재차 급등할 경우 유로화에 하방 압력이 가해질 가능성

3) 시장 반응

지정학적 리스크에 대한 자산 시장의 민감도가 둔화되고 있는 가운데 미중 정상회담의 영향력에 대한 시장 의견도 엇갈리는 모습

ㅇ 위험자산이 부정적 뉴스보다 긍정적 뉴스에 더 민감하게 반응하는 것은 시장이 전쟁으로 인한 경기 침체 가능성을 이전보다 낮게 보고 있음을 시사(BNPP)

ㅇ 최근 중동 지역의 긴장 국면이 재차 고조되고 있으나, 이에 대한 석유 시장의 민감도는 이전보다 낮아진 모습(Rabobank)

ㅇ 시장은 금주 예정된 미-중 정상회담이 중동 분쟁에 미칠 잠재적 함의에 주목할 것으로 예상(BNPP)

- 중동 전쟁이 해결 기미 없이 교착 상태를 이어가면서 트럼프 대통령의방중이 종전 논의에 대한 관심을 일부 분산시킬 수는 있겠으나, 방중 일정에 대한 시장의 관심이 크지 않을 것으로 예상(Scotiabank)