1.

저는 개인적으로 납입하는 개인연금 외에

사업장에서 퇴직연금 및 국민연금 납입을

해주고 있어 상당히 든든하게 생각합니다.

혹자는 "국민연금 받지도 못할거

납입하는게 무슨의미가 있냐?"

"일시금으로 다 돌려줘라!"

등 볼맨소리를 많이 하시지만

연금 상품중 유일하게 물가상승분을

반영하는 국민연금은 정말 노후에

든든한 버팀목이 되어줄거라 전 믿습니다.

평범한 직장인은 만 60세가 되면

현행 법정 은퇴나이에 도달해

퇴사를 할 수밖에 없고 퇴사를 하면

믿을건 자식이 아닌 연금밖에 없습니다.

2.

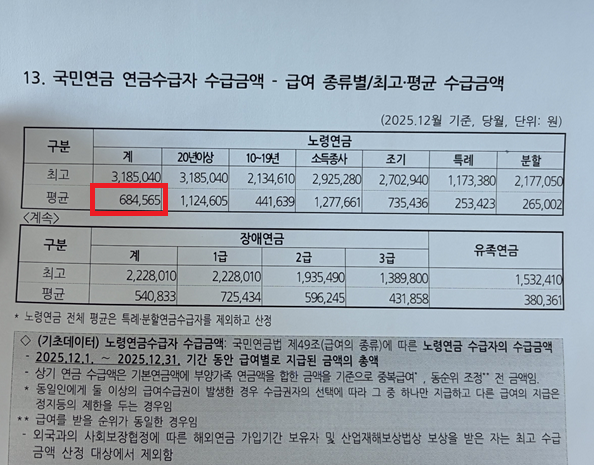

먼저 국민연금공단의 공표 통계자료에 따르면

25년 12월 기준 노령연금 1인당

평균 수령액은 약 68만원입니다.

매년 물가 상승률이 적용되니 올해는

그보다 2.1% 상승한 약 70만원정도가

되겠군요.

말그대로 이건 평균일 뿐이고

더 많이 받는 사람도 있고

더 적게 받는 사람도 있을겁니다.

보다 정확한 '나의 연금' 금액을

확인하고 싶다면 국민연금공단의

국민연금 예상 수령액 조회 기능을

활용하면 됩니다.

(앱 활용시 '내 곁에 국민연금' 검색)

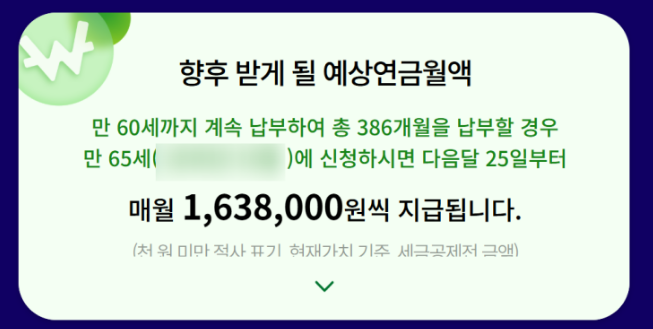

저도 궁금해서 공단 홈페이지 접속 후

국민연금 예상 수령액을 확인했더니

아래와 같이 나오더군요.

생각보다 높아서 기분이 좋았습니다

다만 조회를 통해 확인되는 금액은

소득 및 물가 상승률이 없다는 상황에서

가입자가 만 60세까지 꾸준히 납부한다고

가정이기에 조기퇴직을 염두하는 30~40대

에게는 큰 의미가 없고

막 은퇴를 앞둔 50대 중후반

또는 60세 이상 분들이

조회해야 정확도가 높을거 같습니다.

3.

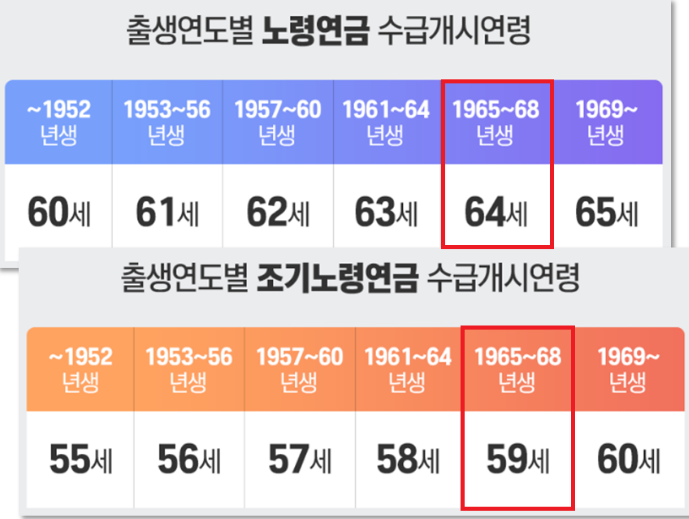

참고로 국민연금은 나이대별로

수급시기가 달라지는데요.

1964년생분들은 만63세라

내년부터 수급이 개시되는 반면

아쉽게도 1965년생 어르신들부터는

국민연금 수령나이가 만 64세입니다.

즉 2029년 생일이 지난 시점부터

수급이 개시되는 셈입니다.

4.

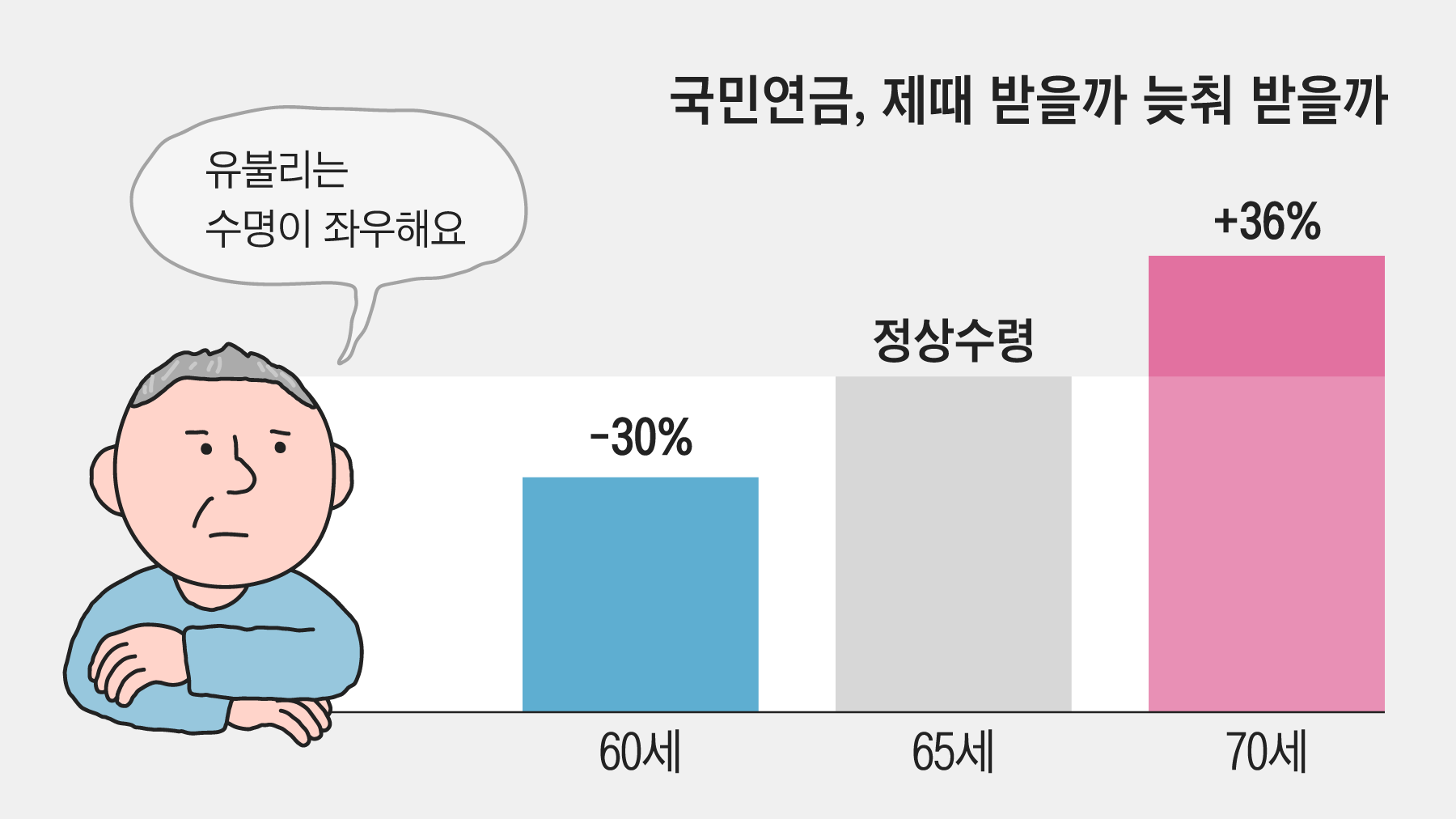

또한 조기수령의 경우 최대 5년까지

앞당길 수 있는데요,

퇴직 후 연금 수급 개시 시점까지 생계 유지가

어려울 경우 고려해 볼 수 있으나,

조기 수급의 경우 1년을 앞당길때마다

-6.0% 감액되며, 5년을 앞당기면

무려 -30%가 감액되게 됩니다.

예를 들어 1965년생 어르신이 만64세에 도달해

받는 금액이 100만원이라고 가정했을때

1년을 조기수령하면 6만원이 감액된 94만원을

5년을 조기수령하게 되면 30만원이 감액된

70만원을 종신수령하게 되는것이지요.

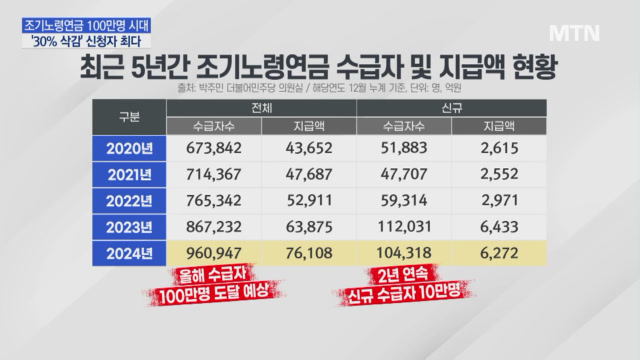

통계조사로 조기 수급자가 꾸준히

증가추세에 있는것을 보면

퇴직 후 여유자금이 부족한,

팍팍한 노후를 보내는 어르신이 많다는걸

지레 짐작해볼 수 있을거 같네요

내 노후를 든든히 책임져줄 수 있는

사람은 배우자도 자식도 아닌

연금입니다.

연금 중에서도 물가상승을 반영한

국민연금이 가장 으뜸인건 사실이니

나만의 3층연금(국민연금+퇴직연금+개인연금)

쌓는데 집중하시기 바랍니다.