안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난 주 미국 증시는 물론 국내 증시가 사상 최고치를 기록하면서 글로벌 증시가 중동전쟁에도 불구하고 상승세를 이어 갔는데요.

이에 ‘국내 증권 투자자금 흐름’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

외국인 증권자금, 주식ㆍ채권 모두 유입 전환

출처 : 국제금융센터 박승민 책임연구원

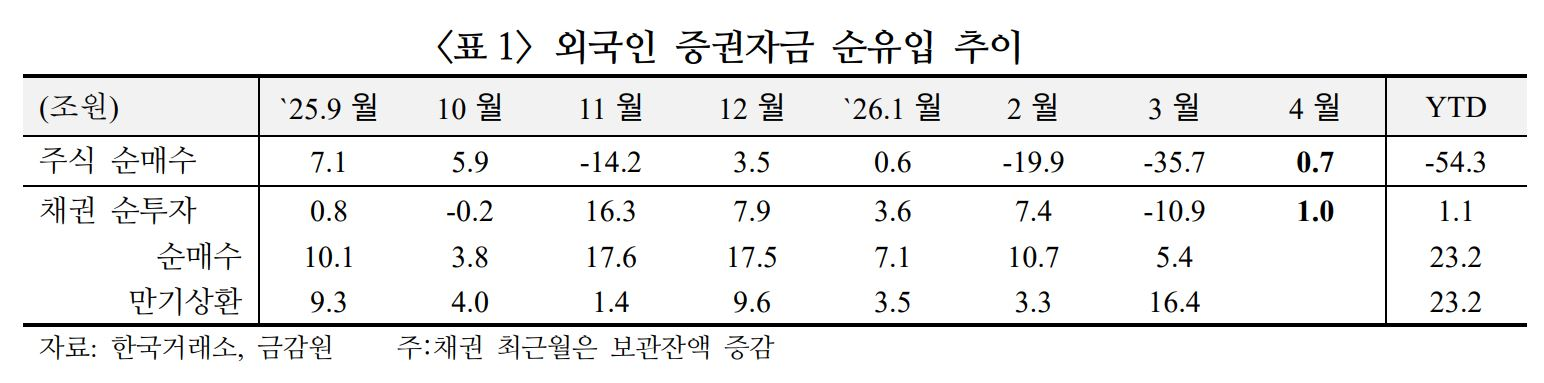

01. [동향] 외국인은 `26.4월 국내주식을 +0.7조원 순매수했으며, 채권에는 +1.0조원 순투자하며 주식, 채권자금이 유입 전환(전월: 주식 -35.7조원, 채권 -10.2조원)

1) 주식 (+0.7조원)

전월 역대 최대 규모 순매도를 기록한 후 유입 전환된 가운데, 시가총액 상위 업종별 차별화가 관찰

ㅇ 외국인 자금은 ‘전기ㆍ전자’(+2.3조원), ‘화학’(+1.7조원), ‘기계ㆍ장비’(+1.3조원) 등 소수 업종 중심으로 순유입 되었으며, ‘운송장비ㆍ부품’(-1.1원), ‘금융’(-1.1조원), ‘일반서비스’(-0.8조원), ‘IT서비스’(-0.7조원) 등 다수 업종에서는 순유출

- 개별 종목별로는 삼성전자(+1.4조원, 1위), 두산에너빌리티(+1.1조원, 2위), SK하이닉스 (+0.9조원, 3위), 현대로템(+0.5조원, 4위) 등을 순매수

2) 채권 (+1.0조원)

외국인 보유잔액은 전월 340.5조원에서 341.5조원으로 1.0조원 증가했으며, 전월 대비 단기물 유출이 확대되었으나 중장기물로의 유입은 증가

ㅇ 만기별로는 1~5년물 보유잔액*이 +5.3조원, 5~20년물 +2.1조원, 20년물 이상 +1.3조원. 6개월 이하 잔액은 -7.0조원이, 6개월~1년물에서도 -1.7조원 감소

02. [배경] ▲메모리 업사이클 장기화 전망 ▲WGBI 관련 수요 등이 외국인의 증권 수요에 긍정적으로 작용한 가운데, 중동전쟁에 따른 불확실성에 대한 경계감은 지속

1) 메모리 업사이클 장기화 전망

메모리 제조사들의 1분기 영업이익이 역대 최고치를 경신한 가운데, 메모리 업사이클이 `27년까지 지속될 수 있다는 시각이 다수

ㅇ 과거와 달리 공급 확대가 어려운 고대역폭메모리HBM가 AI 인프라에서 차지하는 비중이 높고, 수요의 경우에도 주요 하이퍼스케일러들의 AI 투자가 추가 확대될 것으로 예상됨에 따라 공급 부족 현상이 당분간 지속될 가능성

- `26년 주요 하이퍼스케일러들(아마존, 구글, 메타, 마이크로소프트, 오라클 등)의 CapEx는 전년 대비 +61% 확대(`25년 $4,500억 → `26년 $7,200억)될 것으로 예상. 이는 연초 전망치 (+33%)에 비해 두 배 정도 확대된 수치(JPMorgan)

- AI 산업에 필요한 메모리 요구량은 기하급수적인 속도로 증가. Nvidia의 Rubin Ultra는 HBM4e 1,024GB를 탑재할 예정(현재 Blackwell Ultra HBM3e 288GB)이며, 최근 주요 AI 대형언어모델LLM의 Context Window*는 백만 토큰까지 확대(ChatGPT 초기 4,000토큰)

* AI LLM이 한 번에 기억, 처리할 수 있는 정보의 양

- HBM 생산에 필요한 Capacity는 범용D램에 비해 3 ~ 4배 크며, 제조에 걸리는 시간도 길다는 점을 감안할 때, 메모리 제조사들의 CapEx 확대에도 불구하고 실질적인 반도체 생산량 확대폭은 크지 않을 전망*

* `27년 메모리 공급 증가폭은 +12% ~ +14%에 불과하나, `27년 메모리 CapEx 수요는 +74%(`25.9월 $830억 → `26년 3월 $1,440억) 상향될 것으로 전망(JPMorgan)

ㅇ 한편, 메모리 반도체 가격 상승세 둔화에 따른 사이클 정점에 대한 일부 투자자들의 경계감도 존재

- 최근 미국 투자자들은 ▲메모리 가격 상승세 둔화 ▲영업마진 상단 근접 인식 ▲스마트폰, PC 등 소비자 IT 기기의 수요 급감 우려 등을 근거로 메모리 반도체 투자에 신중한 태도를 보이는 경우가 상당(Goldman Sachs)

2) 금리인상 경계감

WGBI 관련 수요에 힘입어 중장기물로는 채권자금이 유입되고 있으나, 중동 전쟁에 따른 유가 상승 등으로 금리인상 우려가 높아지고, 재정거래유인도 약화됨에 따라 외국인 채권자금 유입폭은 제한

ㅇ 재정거래유인이 여전히 낮은 수준*에서 유지된 가운데, 글로벌 중앙은행 및 한국은행의 매파적 스탠스 전환에 대한 경계감 등으로 단기물에서 자금이

유출된 것으로 추정

* 월평균 3개월 재정거래유인: 3월 2bp → 4월 4bp, 6개월: 14bp → 15bp

ㅇ 특히, 한국의 경우 반도체 수출 호조 등이 `26년 경제성장률을 지지할 것으로 기대되는 만큼, 중동 전쟁 영향으로 성장 둔화보다는 인플레이션율 상승을 경계하는 시각이 증가

- 한국의 경제성장률은 뚜렷한 회복세에 진입(`25년 1.0% → `26년 3.0%)할 것으로 보이나, 인플레이션은 한국은행의 목표치를 상회(`25년 2.1% → `26년 2.7%)할 것으로 예상(JPMorgan)

- `26년중 한국은행이 기준금리를 동결할 것이라는 시각이 여전히 다수이나(Goldman Sachs, Nomura, Capital Economics 등), 최근 BNP Paribas와 JPMorgan은 기준금리가 1회 인상(`26년 4분기)될 것이라는 입장으로 선회했으며, 2회 인상 전망(Citi)도 존재

- 1분기 경제성장률이 예상치를 상회(QoQ 1.7%, 예상치 0.9%)함에 따라 이르면 한국은행이 5월에 선제적으로 금리인상을 단행할 가능성(Citi)

ㅇ 다만, 4월 WGBI 편입에 따른 국고채 수요(월간 $70억 ~ $80억 추정, JPMorgan)에 힘입어 잔존만기 1년 이상 중장기물로의 외국인 자금 유입은 확대