부동산 PF 대출로 인한 연체율이 16%까지 치솟았다는 우려가 나온 상황에서 금융당국이 증권사 책임자들을 긴급 소집했다고 합니다.

증권사는 PF 대출 비중이 큰 것으로 알려져 있어, 새마을 금고, 저축은행과 마찬가지로 매우 위험성이 높다고 알려져 있습니다.

(올해 3월 기준 전체 금융권 부동산 PF 대출잔액 131조 6천억원 수준)

이번 소집에서는 역시나 연체율에 대한 우려가 나왔습니다.

증권사에서 보유하고 있는 부동산 PF 대출 연체율은 다른 기관들 중에서도 가장 높은 수준이고, 특히 브릿지론(단기 초고금리 대출 /PF 대출 전단계에 자금 조달 수단)을 중심으로 부실이 매우 커지고 있다는 취지의, 금융감독원 부원장보의 발언이 있었습니다.

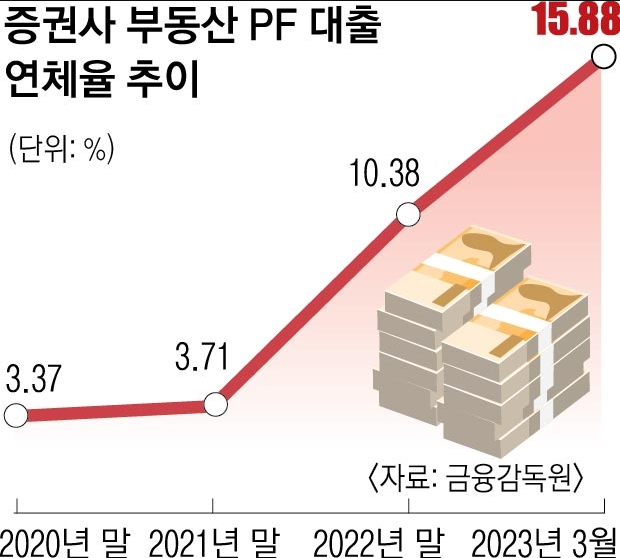

올해 3월 기준으로 증권사의 PF 대출 연체율은 15.88% 였으며, 지금은 7월이라 이보다 더 큰 연체율을 보일 것으로 보고 있습니다.

[서울신문]

엄청난 숫자의 연체율을 기록하고 있는데, 이는 새마을금고의 연체율보다 월등히 높은 수준입니다.

이렇게 급격히 매우 높아진 연체율을 관리하라는 것이 금융당국의 이번 회의 소집 목적인 것입니다.

그러나 연체율을 낮출 수 있는 방법은 크게 없습니다.

부실채권을 갖고 있지 말고 바로 집행하여 연체율에서 제외를 시키거나, 기간을 유예하는 프로그램을 도입하여 대출 원리금 상환 만기 연장을 해주는 등의 방법밖에는 없습니다.

하지만 위 두개의 방법 모두 실제 연체되는 대출을 줄이는 방법은 아니고, 건설 기업들에게 부실 채권을 강제 집행 시 얼마나 회수가 될지도 의문입니다.

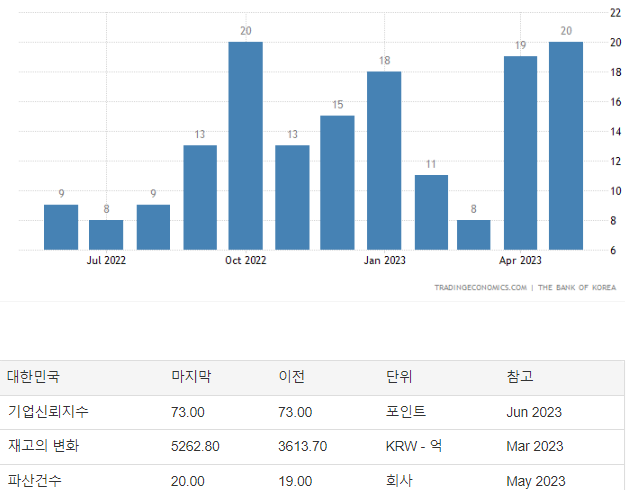

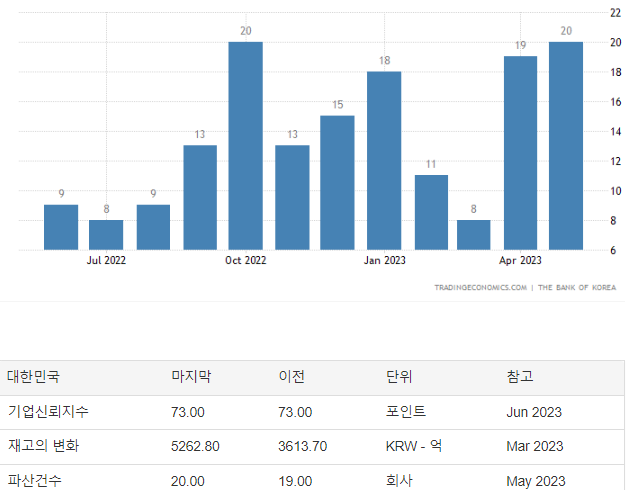

부도나는 기업이 점점 늘고 있는 상황이며 이 중에 건설업이 매우 많은 비중을 차지하고 있습니다. (올해 1-4월만 건설사 5곳이 부도남)

[대한민국 기업 파산건수]

상황이 이러한데 딱히 방법이 없으니 금융당국도 연체율을 낮춰라 라는 대응 방안을 제시하는 것인데, 실제 연체가 줄어들게 만드는 대응 방안이 아니기 때문에 부실은 점점 더 커질 수밖에 없습니다.

단지 연체율이라는 지표 자체를 줄어들게 해서 시장 심리적 안정이라도 이끌어 내자는 취지로 보여집니다.

결국 연체율이 낮아지면 시장은 큰 문제 없겠구나 하면서 이용자들이 돈을 빼지 않고 유지하게 되면서 뱅크런을 발생시키지 않도록 대응하는 것입니다.

하지만 이러한 부분도 처음에는 속겠지만 하나씩 무너지는 회사가 연이어 나오게 되면 더 이상 금융당국과 금융권의 발표를 더 이상 신뢰하지 않게 될 수 있습니다.

연체율은 낮아졌는데 왜 이렇게 될까에 대한 의문을 품기 시작할 것이고 결국에는 사실을 알아버릴 수 밖에 없습니다.

그때가 되면 한방에 정말 큰 규모로 뱅크런이 터지게 되어 사태를 악화시킬 수 있다는 점을 알아야 합니다.

결국에는 터질 빚 문제이기 때문에 우리는 언론에 속지 마시고 사실관계를 명확히 파악하고 바로 대응할 수 있도록 준비해 놓아야 하겠습니다.