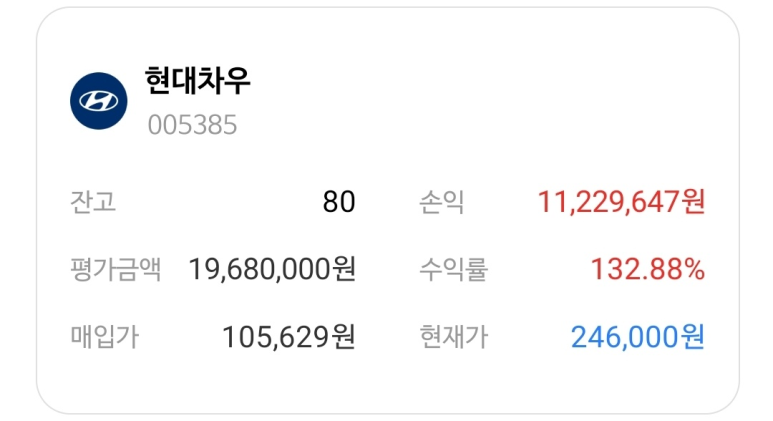

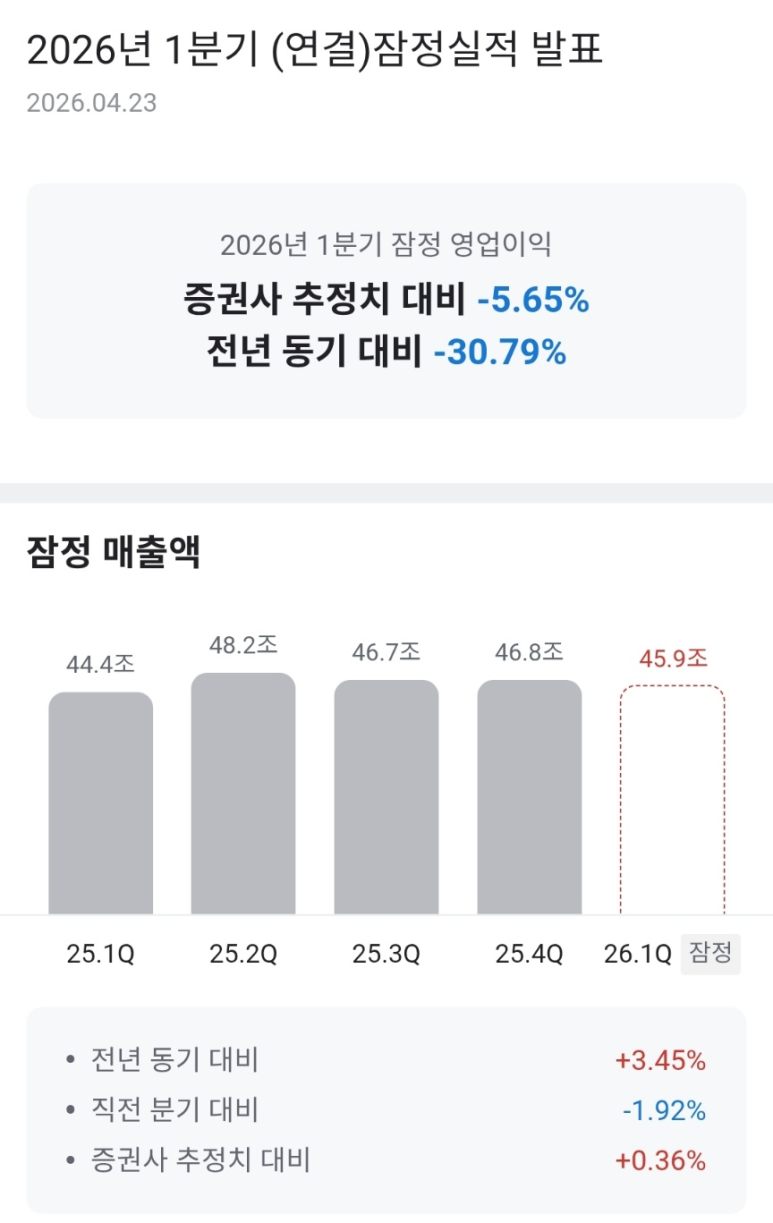

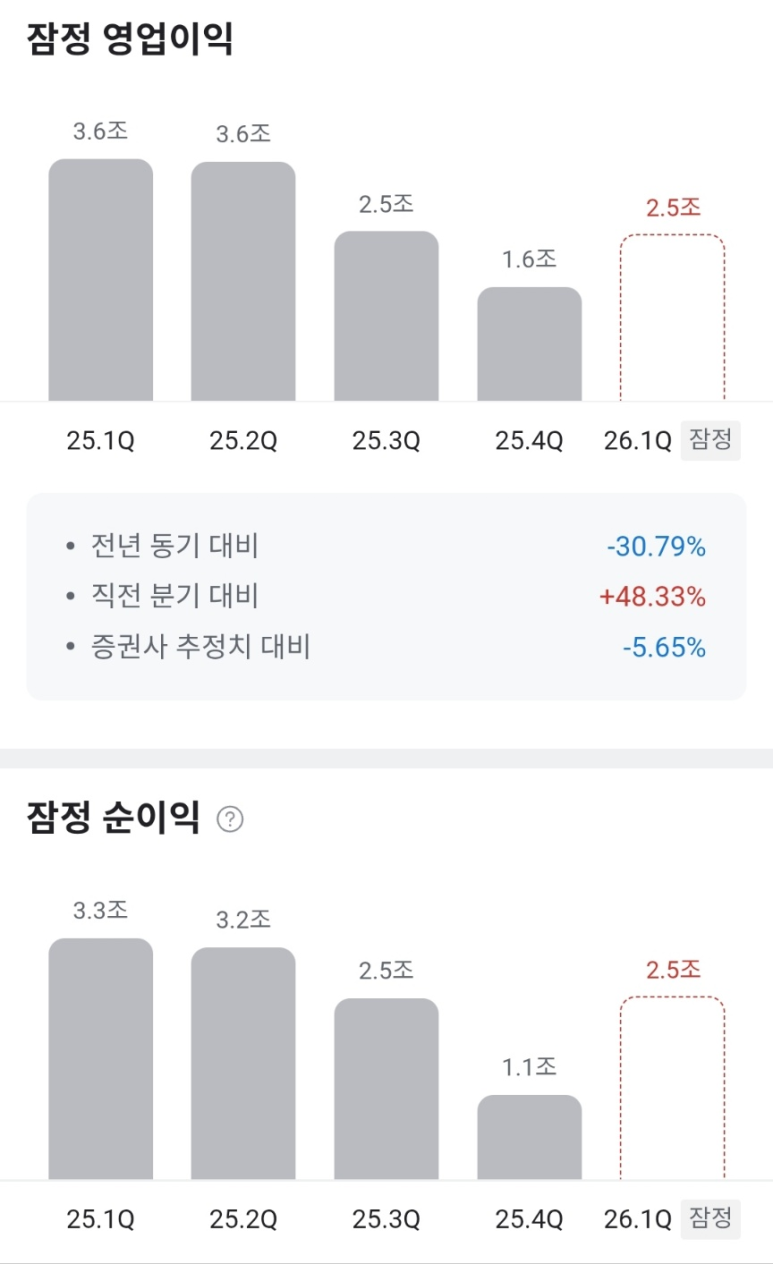

1.

제목이 너무 자극적인가요?

현대차에서 1분기 영업실적을

잠정 발표했습니다. (확정은 아님)

1분기 매출은 양호하게 45조 9천억원 찍었으나

영업이익 및 순이익은 2조 5천억원으로 전년 동기 대비

30% 이상 감소했습니다.

심지어 증권사 컨센서스인 2조 6천억원보다 낮게 나왔네요.

2.

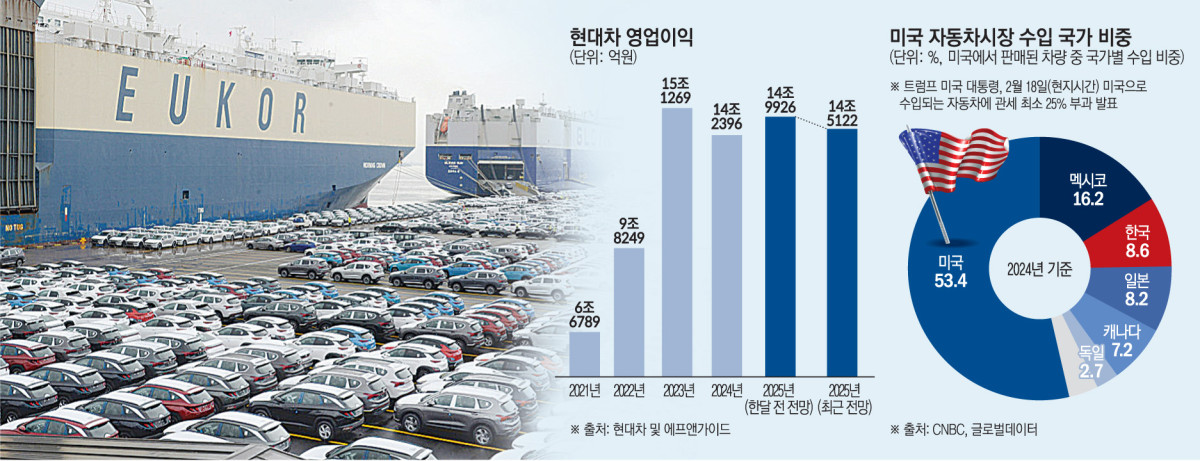

언론에서는 관세+수요감소+원가 압박

삼중고로 인해 현대차의 실적이 둔화되었다고 하는데

제가 생각하는 가장 주효한 요인은 관세인거 같습니다.

환율이 사상최고치를 갈아치우는 요즘에

대표적 수출기업인 반도체와 자동차가

높은 환율의 덕을 봤을 거 같은데,

그 이익분을 오롯이 관세가 상계해버려

1분기 실적은 곤두박질을 쳤습니다.

더 큰 문제는 1분기보다 2분기가

더 최악일것이라는 전망입니다.

일단 관세 악재는 미 법원에서 무효처분이 났으나

아직 해결되지 않았구요.

엎친데 덮친격으로 3월부터 본격화된 이란전쟁으로

중동발 물류 차질을 빗고 있습니다.

전쟁발 공급망 악재로 인한 실적 부진분은

2분기(4~6월)에 반영될 예정이구요.

또한 3월 23일 안전공업의 화재로 무려 14명이 숨지고

60명이 다치는 사건이 있었는데요.

이 회사는 자동차용 엔진밸브를 만드는 회사로 현대차의

핵심 납품업체 중 하나입니다.

실제로 이 화재 때문에

울산공장에서 생산하는 코나, G80,

아산 공장에서 생산하는 소나타가

생산조절에 들어갔고,

4월에는 GV80 과 팰리세이드

G90도 생산 차질을 빚고 있다고 하네요.

3.

미국발 관세 이슈

+

이란발 전쟁 이슈

+

하청업체 화재이슈

다양한 악재 이슈로 인해 2분기 현대차의

영업이익은 지금보다 더 나빠질 수 있다는

전망이 지배적입니다.

이걸로 끝나면 다행인데, 화룡점정으로

현대차 노조가 또 들고 일어났습니다.

노조는 생산성 효율을 가져올 아틀라스(휴머노이드로봇)

도입을 원천 차단하고 있으며, 무려 순이익의 30%를

성과급으로 달라며 파업을 예고 하고 있습니다.

정말 한국기업의 가장 큰 악재는

'강성 노조'인거 같습니다.

호재는 없고 악재 투성이인 현대차,

악재는 없고 호재 투성이인 반도체 기업인

SK하이닉스, 삼성전자

완전히 상반되는 상황이지만

전 왠지 현대차에 대한 기대가 더 큽니다.

자동차 완성기업이 아닌 로봇기업으로

밸류를 재평가 받으며 다시 최고점을

경신할 날이 멀지 않았겠죠?

전 떨어질때마다 묵묵히 모아갑니다.