안녕하세요. 자본주의 밸런스 톨라니 입니다.

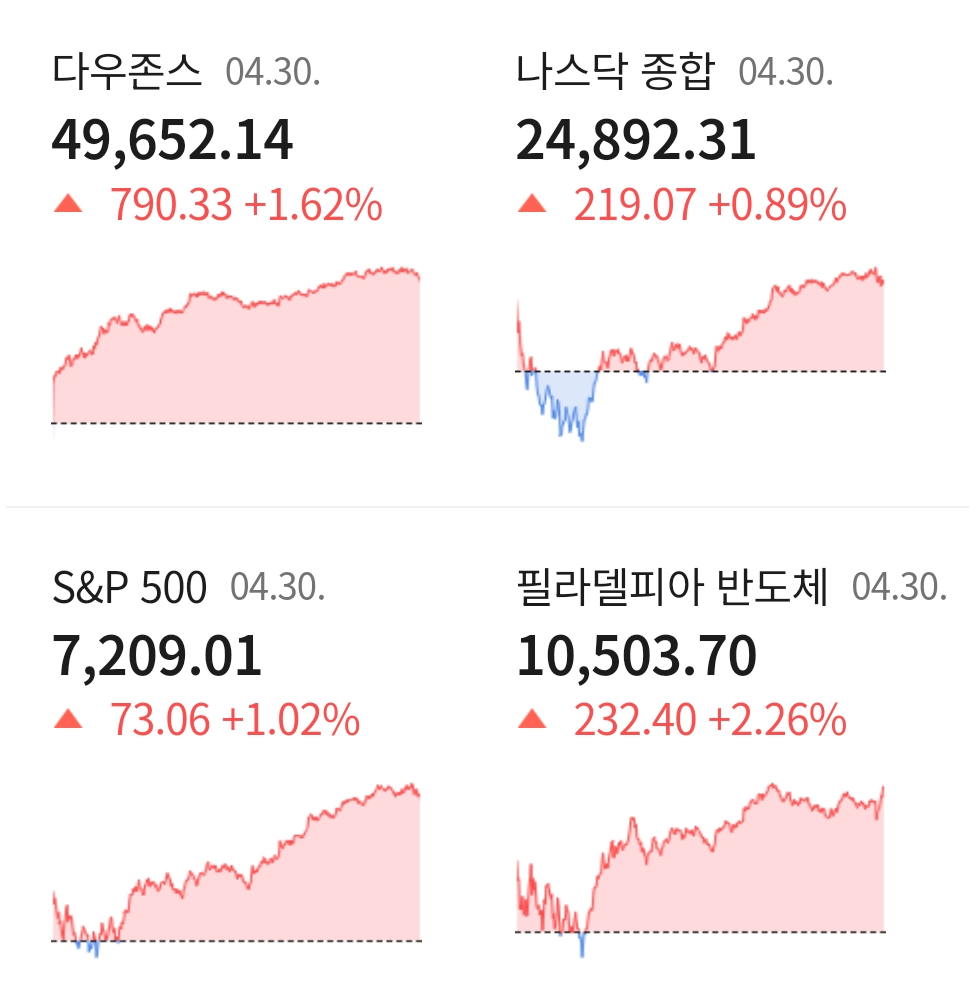

현지 시간 30일 미국 뉴욕 증시는 3대 지수 모두 상승마감하였습니다. 어닝 시즌을 맞이하면서 주요 기업들이 시장 예상을 뛰어넘는 실적을 발표하면서, S&P500 및 나스닥지수는 또 한번 사상 최고치를 기록하였습니다.

다우지수는 전일대비 +1.62% 오른 49,652.14에 거래를 마쳤으며, 대형주 중심의 S&P500 지수는 전장 대비 +1.02% 상승한 7,209.01에 장을 마쳤습니다. 기술주 중심의 나스닥 지수는 전 거래일 대비 +0.89% 오른 24,892.31에 거래를 마치며 장을 마감하였습니다.

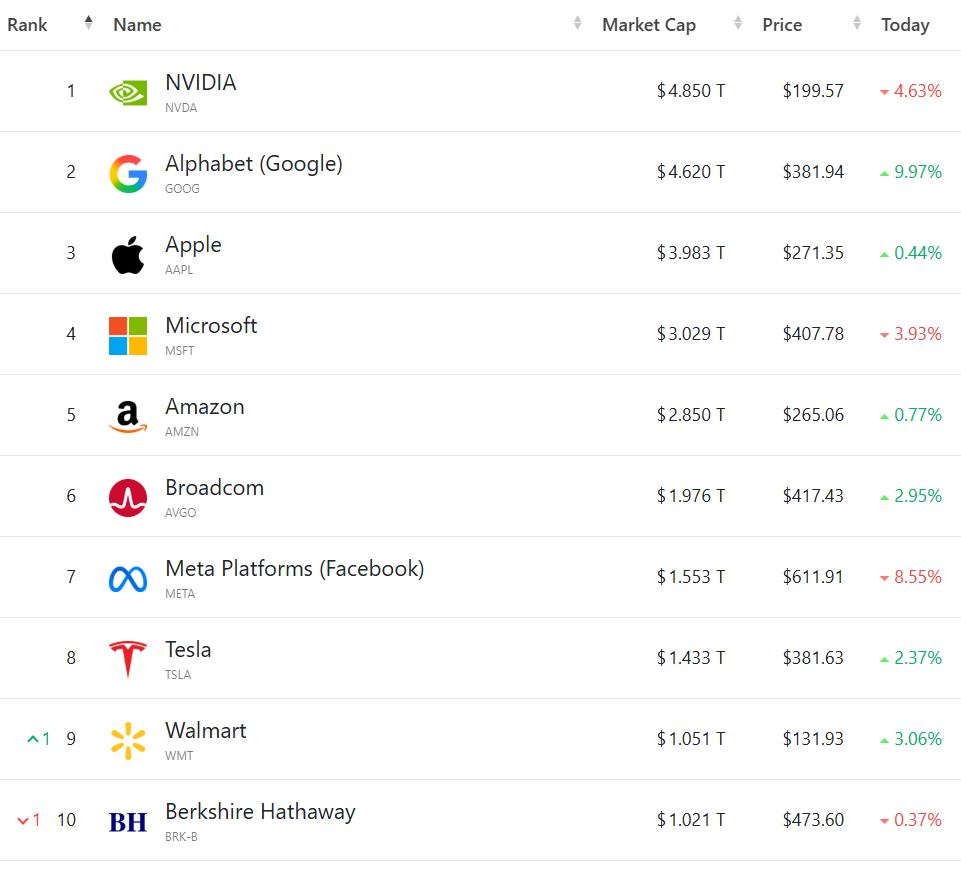

알파벳은 시자예상치를 상회는 실적, 특히 클라우드 부문의 실적이 크게 상승하였다는 소식에 전일 대비 +9.97% 상승하였으며, 아마존 +0.44%, 테슬라 +2.37% 상승하였으며, 반면 엔비디아는 -4.63% 크게 하락, 마이크로소프트 -3.93%, 메타 -8.55% 큰 폭으로 하락하면서 거래를 마쳤습니다.

이날 미국 1분기 경제성장률 GDP 발표가 있었는데요. 전분기 대비 상승 하였습니다.

이에 '미국 1분기 GDP 성장률, AI 투자 전분기 대비 개선 등 뉴욕 증시 및 주요 국가 경제·금융 동향' 관련하여 국제금융센터 보고서를 통해 좀 더 알아보도록 하겠습니다.

01. 미국 1분기 GDP 성장률, AI 투자 등으로 전분기 대비 개선

국제금융센터 이상원 외환분석부장

● 상무부 경제분석국(BEA)은 1분기 GDP가 전분기 대비 +2.0%(연율) 성장했다고 발표. 25년 4분기에 비해 정부지출(-0.99%P → +0.73%P), 수출(-0.35%P → +1.32%P), 민간투자(+0.40%P → +1.48%P)가 크게 개선되면서 성장세 가속화에 기여. 한편, 애틀랜타 연은의 GDPNow는 2분기 성장률 최초 추정치를 3.7%로 제시

● Fitch Ratings는 AI(민간투자)가 미국의 경제 성장에서 여전히 막중한 역할을 하고 있다고 평가. 단, UBS는 향후 6개월 간 에너지 가격 상승세가 지속될 경우 견조한 수준을 유지하고 있는 소비자 지출의 증가세가 상쇄될 수 있다고 경고

● 근원 PCE 개인소비지출 물가지수 상승률은 2월 +3.0%에서 3월 +3.2%로 상승. 한편, 에너지 상품·서비스 물가 상승률의 경우 -0.2%에서 +14.4%로 급등

02. 주요 국가 경제·금융 동향

국제금융센터 이상원 외환분석부장

1) 유럽중앙은행(ECB) 정책금리 동결, 라가르드 총재는 스태그플레이션 압축

● 정책위원회는 주요 정책금리들을 그대로 유지하기로 결정(MRO 2.15%, deposit facility 2.00% 등) 중동 전쟁으로 인플레이션 상방 위험과 성장 하방 위험이 더욱 심화 되었으나 여전히 불확실성을 극복할 수 있는 좋은 위치에 있으며, 향후 데이터 의존적으로 회의별 접근 방식을 따를 것이라는 기존의 신중한 정책 입장을 유지

● 라가르드 총재는 기자회견을 통해, '스태그플레이션' 개념은 인플레이션과 실업률이 매우 높게 이어졌던 70년대에만 국한하는 것이 낫다는 입장을 표명하면서, 현재 유로존 경제는 정체(또는 침체) 상태가 아니고 정책 대응 체계도 완전히 다르다고 설명

● Eurostat이 발표한 유로존 1분기 GDP 성장률은 +0.1%qoq로 둔화(4Q +0.2%), 4월 소비자물가 상승률은 +3.0%yoy로 상승, 3월 실업률은 6.2%로 하락(2월 6.3%)

2) 일본 외환당국, 고강도 구두개입 단행. 엔화는 큰 폭 강세

● 가타야마 재무상 "그동안 언급해온 단호한 조치를 취할 시점이 다가오고 있다"고 언급. 미무라 재무관, "시장에 보내느 마지막 대피 경고"라고 발언. 엔화 환율은 29일 22시경(한국시간) 달러당 160엔을 상회해 최고 169.72엔까지 상승했던 상황

● 구두개입 직후 엔화 환율이 최저 155.57엔까지 급락(최대 3.3% 강세). 로이터는 익명의 정부 및 시장 관계자를 인용해 일본 외환당국이 시장에 개입했다고 보도

3) 영란은행(BoE), 정책금리 동결

● 통화정책위원회(MPC)는 정책금리를 3.75%로 유지하기로 결정(8명 찬성, 1명 +0.25%P). 향후 에너지 공급 충격이 인플레이션에 미치는 직접적(에너지 가격) 영향보다 간접적(임금 및 물가) 영향에 초점을 두고 통화정책을 결정할 것임을 예고

4) 일본 산업생산, 중동발 공급 충격에 의한 감소세 지속

● 경제산업성이 발표한 3월 광공업 생산지수는 예상(+1.1%)과 달리 전월(-2.0%)에 이어 추가 하락(-0.5%). 폴리에틸렌(-29.8%), 합성고무(-13.8%) 등 나프타 공급 차질과 관련한 유기화학제품 생산량 감소(-8.6%) 등이 주된 배경

● 일본 민간 씽크탱크는 최근 일본 내 식료품 포장재 가격 급등세에 주목하면서, 올 여름부터 나프타 공급 부족에 의한 식품 가격 급등 가능성을 제시

5) 중국 제조업 경기, 대내 생산활동 부진 조짐

● 국가통계국(NBS) 제조업 PMI는 3월 50.4에서 4월 50.3으로 소폭 하락했으며 신규 주문(51.6 → 50.6)과 수주 잔고(47.1 → 46.2)가 하락을 견인. 한편, 원자재 재고(49.3), 공급업체 배송시간(49.5)은 밑돌고 원자재 매입 가격(63.7)은 높은 수준을 지속

● ING는 중국의 대외 무역활동이 수출입 양 측면에서 견조하게 유지되고 있으나, 중국 내 제조업 경기의 상대적 부진과 인플레이션 추세는 계속되고 있다고 평가

6) 대만 GDP 성장률, 사상 최고치 경신

● 행정원 주계총서(DGBAS)가 발표한 26년 1분기 GDP 성장률은 +13.69%yoy로 25년 4분기(+12.65%)보다 높은 수준을 기록. 견조한 AI 수요에 힘입어 상품·서비스 수출이 35.25% 성장하면서 성장을 견인(순수출 +9.62%P, 민간소비 +2.23%P 기여)

지금까지 '미국 1분기 GDP 성장률, AI 투자 전분기 대비 개선 등 뉴욕 증시 및 주요 국가 경제·금융 동향' 관련하여 알아보았는데요.

여러분들의 성공 투자 여정을 응원하겠습니다.