안녕하세요. 자본주의 밸런스 톨라니 입니다.

현지시간 29일 4월 FOMC 정례회의를 통해 현행 금리를 동결하고, 주요 위원들의 매파적 발언으로 글로벌 금리 상승 및 주가 하락에 영향을 미쳤는데요.

이에 ‘4월 30일 중동 전쟁에 대한 국내외 금융시장 반응’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 금융시장 반응

매파적 FOMC와 중동 리스크 지속에 의해 위험회피 심리가 강화되면서 글로벌 금리 상승을 동반한 주가 하락, 달러화 강세가 나타났으며, 국내 금융시장도 이에 연동

1) 주가

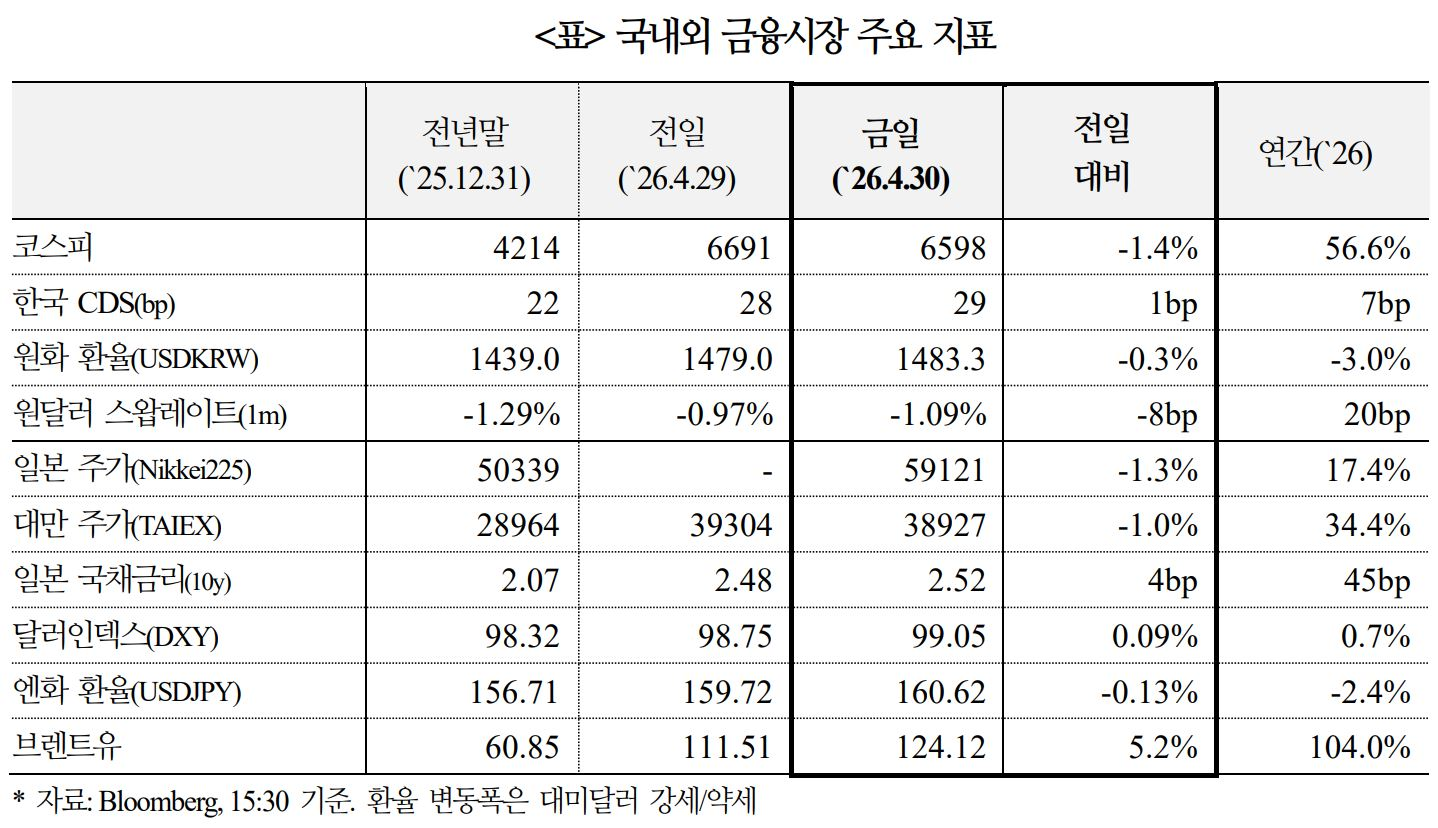

코스피는 대부분의 업종이 하락*하며 4거래일 만에 약세 전환(6,597.87, -1.39%). 코스닥도 동반 하락(-2.29%) *건설(-4.1%), 증권(-3.6%), IT서비스(-3.3%), 전기/전자(-1.4%)

ㅇ 개인(+1.74조원)은 순매수, 외국인(-1.68조원)과 기관(-210억원)은 순매도. 삼성전자(-2.4%), SK하이닉스(-0.5%), 현대차(-2.5%), LG에너지솔루션(-2.6%) 등 시총 상위 종목들이 하락

ㅇ 일본(-1.3%), 대만(-1.0%), 중국(-0.1%), 인도(-1.4%) 등 주요 아시아 증시도 일제히 하락

2) 금리

국고채 금리는 월말 WGBI 자금 유입 기대감 등에도 불구하고, 매파적 FOMC 결과에 따른 대외금리 급등에 더욱 영향(3년물 3.61%, +8bp / 10년물 3.93 %, +9bp)

ㅇ 아시아장에서 일본 국채금리는 상승(10년물 +4bp)하고 호주는 하락(+6bp). 외국인은 국채선물을 순매도(3년물 -2.0조원)했으며 한국 CDS는 보합(29bp)

3) 환율

원/달러는 아시아 전반의 위험선호 심리 위축과 외국인 주식자금 유출 영향으로 3영업일 연속 상승하면서 1,480원대 재진입(정규장 종가 1,483.3원, 전일比 +4.3원)

ㅇ 일본 엔화는 유가 급등에 따른 무역수지 악화 우려로 전일 밤 달러당 160엔대에 진입한 후 금일 추가 약세(-0.1%). 유로화는 ECB 통화정책회의(동결 예상)를 앞두고 소폭 약세(-0.1%). 달러인덱스는 0.1% 상승하면서 99를 상회

02. 해외시각

중동 지정학적 리스크 장기화 우려에 따른 국제유가 상승, 글로벌 통화정책 긴축, 미 달러화 강세 전망이 다시 강화되는 조짐

1) 고유가 장기화

지정학적 리스크 장기화에 따른 공급 충격이 하계 수요 증가와 맞물리면서, 유가 및 연료 가격의 하방 경직성이 강화될 것으로 예상

ㅇ 중동 지역의 혼란을 해결하거나 호르무즈 해협 통행을 재개시킬 수 있는 구체적인 방안이 마련되지 않는 한, 국제유가는 계속해서 상승세를 이어갈 전망(Mizuho)

- 최근 원유 선물가격이 상승세를 지속하면서 현물가격 수준으로 수렴하는 등 파생상품시장에 원유 수급 불균형 장기화 가능성이 적극적으로 반영되기 시작하면서 유가의 하방 경직성이 견고해지는 양상(TP ICAP Group)

ㅇ 여름철 도래 등에 따른 계절제품 수요 증가와 공급 제약이 겹치면서 연료 가격 등락 범위의 저점이 좀더 높은 수준에 형성될 가능성(RBC Capital Markets)

2) 매파적 통화정책

중동발 인플레이션 압력이 주요국 정책금리 인하 기대 후퇴 또는 추가 통화 긴축 전망으로 이어지면서 금리 상승 요인으로 작용할 전망

ㅇ 전쟁이 종료되더라도 미국 인플레이션이 3%에 근접할 경우(관세ㆍ에너지 가격 전가에 따른 일시적 상승 포함), 연준의 일부 위원들은 금리 인하에 신중한 입장을 유지함에 따라 금리동결이 예상보다 장기화될 소지(Goldman Sachs)

- 4월 FOMC 내 소수의견(3인)*이 등장한 것은 연준의 정책 대응이 금리인상 가능성까지 고려하는 양방향 기조로 선회했음을 시사. 이에 시장이 고유가 장기화 및 추가 긴축 가능성을 반영하면서 채권 금리 상승을 촉발(JP Morgan)

* 현 금리 동결에는 지지하나, 향후 정책금리 인하 가능성을 내포하는 “완화적 편향(Easing Bias)” 문구를 삽입하는 것에 반대하는 매파적 의견

ㅇ ECB, BoE 금리 인상 가능성이 증대되고 있는 가운데(Bank of America), 한국은행의 경우 수출 호조 및 견조한 펀더멘털을 바탕으로 하반기 중 두 차례 금리 인상 전망도 제기(Societe Generale)

- 중동 전쟁 여파로 인해 3월 유로존 소비자 기대 인플레이션이 상승했으며, 특히 5년 기대인플레이션이 조사 이래 최고 수준을 기록하는 등 물가 불안이 고착화되는 양상. 기대 인플레이션의 상승 조짐은 ECB의 긴축 가능성을 강화(Nomura)

ㅇ 주요국 중앙은행들이 인플레이션에 과도하게 신중한 대응에 나설 가능성이 채권 시장의 주요 리스크로 대두될 가능성. 이는 기간프리미엄 확대를 통해 장기채 약세 요인으로 작용할 것으로 예상(Capital Economics)

3) 외환시장 영향

중동발 지정학적 리스크에 따른 고유가 지속이 미 달러화의 강세를 견인하는 가운데, 유로존의 성장 부진 우려와 일본의 외환수급 구조 악화 등 각국 경제 펀더멘털의 취약성이 부각되며 유로화, 엔화의 약세 여건이 이어지는 양상

ㅇ 미 달러화: 중동 지역의 군사적 긴장이 지속되면서 국제유가가 높게 유지되는 한 미 달러화에 대한 강세 압력이 지속될 것으로 예상(Bank of America)

ㅇ 유로화: 유로존 경제는 에너지 충격에 ECB 금리인상이 가세할 경우 하방 압력이 더욱 강해질 전망이며 미국의 상대적 성장 우위를 겨냥한 자금 유출 영향으로 유로화 약세 압력이 심화될 전망(UBS)

ㅇ 엔화: 중동전쟁에 따른 달러화 강세 및 고유가 여건이 에너지 수입 의존도가 높은 일본의 경상수지를 악화시키면서 엔화 약세 압력을 가중(Bloomberg)