미국 핀테크 기업 소파이(SoFi Technologies)의 1분기 실적이 발표됐습니다.

소파이는 이번에 역대 1분기 중 가장 높은 매출을 기록했습니다. 문제는 주가가 무려 15% 이상 하락을 했다는 건데요. 지난 번에도 실적이 잘 나왔는데 주가가 떨어지더니 이번엔 아예 폭락을 해버렸습니다. 주주분들 입장에서는 속타는 상황이죠.

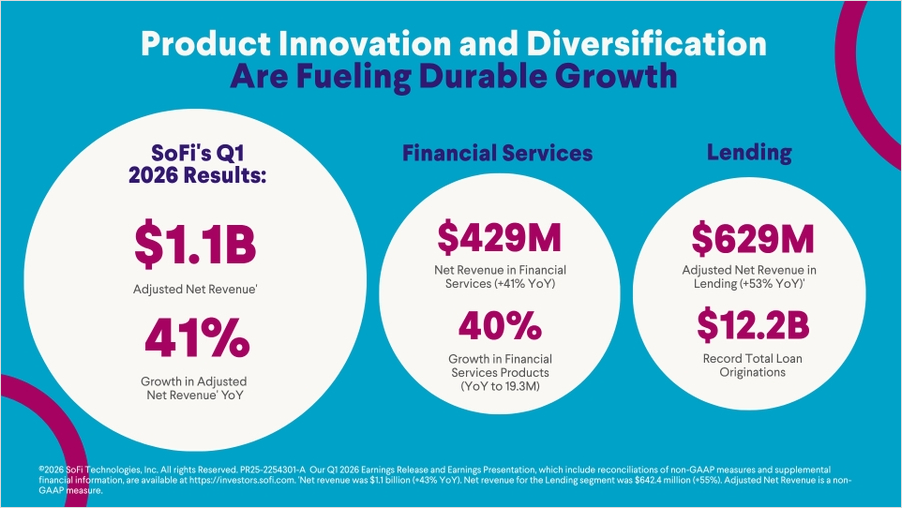

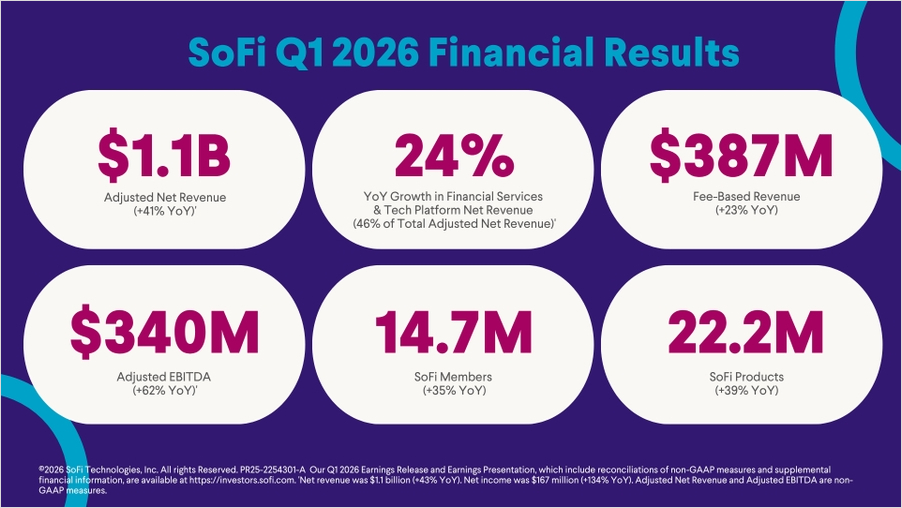

이번에도 실적은 되게 잘 나왔습니다. 대출 관련 평가 수치를 조정한 순매출이 작년보다 무려 41%나 오른 10억 8,700만 달러를 기록했거든요. 순이익 역시 1억 6,670만 달러로 집계되면서 1년 전보다 두 배 넘게 껑충 뛰었습니다. 시장에서 예상했던 수치보다 매출이 더 잘 나와주면서 2026년을 기분 좋게 시작한 거죠.

이번 실적을 구체적으로 살펴보면, 소파이를 이용하는 회원 수가 1,470만 명으로 35%나 늘어났고 사용되는 금융 상품 수도 2,220만 개에 달합니다. 앤서니 노토(Anthony Noto) 최고경영자는 이번 분기를 "탁월했다"고 자평하며, 디지털 자산이 플랫폼을 더욱 탄탄하고 다양하게 만들고 있다고 강조했습니다.

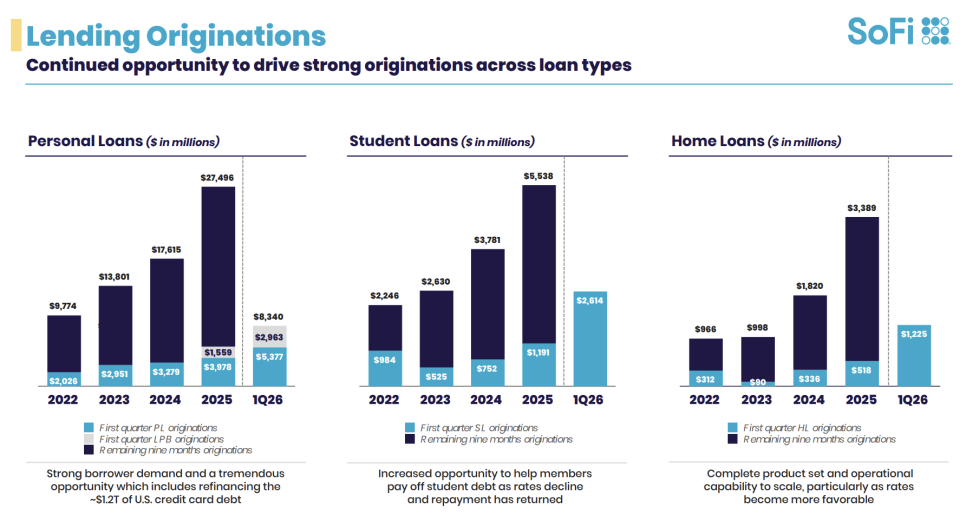

특히 대출 부문의 성장이 눈부셨는데요, 전체 대출 실행액이 68%나 급증해 역대 최대 규모인 약 121억 8,000만 달러를 기록하며 시장 점유율을 무섭게 확대하고 있습니다. 특히 고금리 카드 빚을 낮은 금리의 소파이 대출로 갈아타려는 수요가 몰리면서 개인 대출이 83억 달러를 기록했고, 학자금 대출과 주택 담보 대출 또한 전년 대비 2배 이상 성장하는 기염을 토했습니다. 경영진은 인공지능(AI) 기술인 '닥 코치(Doc Coach)'를 도입해 서류 검토 과정을 자동화함으로써 고객 경험을 개선하는 동시에 비용 절감 효과까지 거두고 있다고 밝혔습니다.

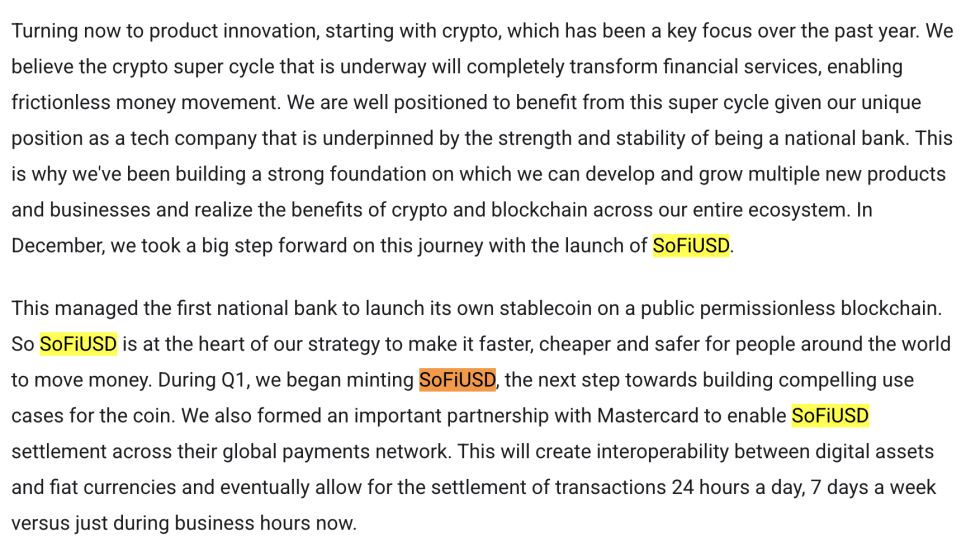

미래 먹거리인 디지털 자산 분야에서도 의미 있는 진전을 보였습니다. 소파이는 미국 국책 은행 중 최초로 자체 스테이블 코인인 '소파이USD(SoFiUSD)'를 출시했으며, 최근 마스터카드(Mastercard)와의 파트너십을 통해 전 세계 결제 네트워크에서 이 코인을 사용할 수 있는 기반을 마련했습니다. 이를 통해 기업들이 법정 화폐와 가상 자산을 하나의 플랫폼에서 실시간으로 관리할 수 있는 '빅 비즈니스 뱅킹(Big Business Banking)' 서비스를 본격화하며 차세대 금융 시스템의 주도권을 잡겠다는 포부를 드러냈습니다.

성장의 핵심 동력인 신규 회원 유치 비결에 대해서는 '소파이 플러스(SoFi Plus)'라는 프리미엄 멤버십의 역할을 치켜세웠습니다. 지난 4월 개편된 소파이 플러스는 기존 회원들이 먼저 찾는 상품이 되었는데, 놀랍게도 가입자의 50%가 소파이의 또 다른 금융 상품을 추가로 이용하는 결과로 이어지고 있습니다. 이는 마케팅 효율을 극도로 높이면서 고객 한 명당 가치가 높아지는 '선순환 구조'가 완벽하게 작동하고 있음을 보여주는 대목입니다.

앞으로의 비전에 대해서는 금융을 넘어선 '기술 기업'으로서의 정체성을 더욱 확고히 했습니다. 오는 7월 1일, 소파이 은행은 자체 개발한 차세대 현대식 코어 시스템으로 전환될 예정인데요, 단순히 내부 시스템 업그레이드를 넘어 다른 은행들에게 이 기술을 판매하기 위한 거대한 쇼케이스가 될 전망입니다. 또한 향후 인수합병(M&A) 계획에 대해서도 주택 담보 대출 같은 전통적 영역보다는 가상 자산 인프라나 카드 결제 프로세싱 기술을 보유한 테크 기업에 우선순위를 두겠다고 밝히며, 기술 기반의 압도적인 '탈출 속도(Escape Velocity)'를 내겠다는 자신감을 내비쳤습니다.

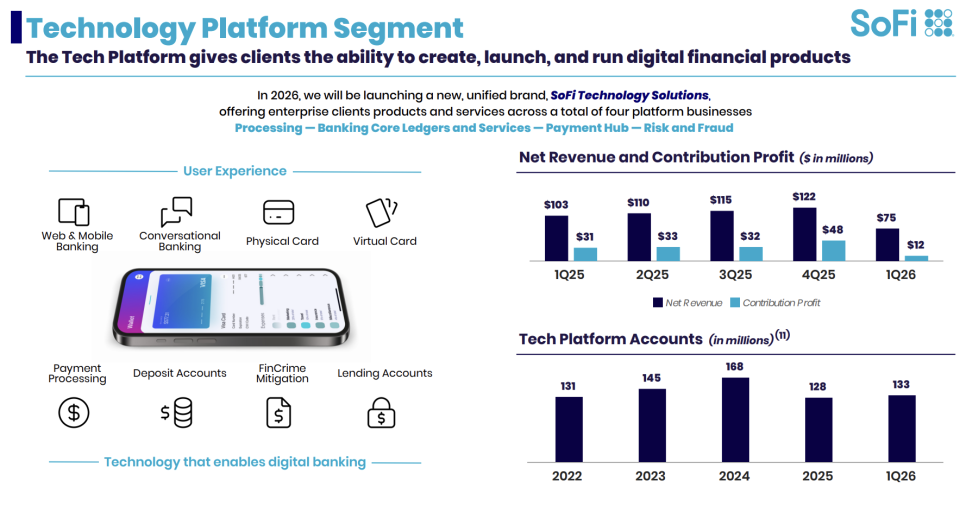

하지만 모든 지표가 다 좋았던 것은 아닙니다. 옥에 티라고 할 수 있는 부분이 바로 '기술 플랫폼(Technology Platform)' 부문인데요. 이 부문의 매출이 작년보다 27%나 줄어든 7,510만 달러에 그쳤습니다. 주요 고객사 중 한 곳이 계약을 종료하고 나가면서 플랫폼 이용 계좌 수도 16% 줄어들었고, 결과적으로 이익이 60% 넘게 급감했습니다. 또한 개인 대출에서 돈을 떼일 확률인 부실채권 상각률(charge-off rate)이 전 분기보다는 조금 높아진 점도 눈여겨봐야 할 대목입니다. 회사 측은 여전히 예상 범위 내라고 안심시키고 있지만, 투자자들 입장에서는 자산 건전성에 계속 신경이 쓰일 수밖에 없습니다.

다만 앞으로의 전망에 대해 경영진은 꽤 자신감 있는 태도를 유지하고 있습니다. 올해 전체 회원 수가 최소 30%는 더 늘어날 것이고, 연간 매출 목표도 기존 가이던스를 그대로 유지하겠다고 발표했거든요. 노토 CEO는 소파이가 다른 기업들이 주춤할 때 오히려 성장을 가속화하고 있다는 점을 다시 한번 상기시켰습니다. 연간 30% 이상의 매출 성장과 주당순이익(EPS) 60센트 달성이라는 목표를 재확인하며, 자본이 필요 없는 비대출 부문이 이제는 전체 사업의 수익성을 견인할 수 있을 만큼 충분한 규모의 경제를 이뤘다는 결론으로 어닝콜을 마무리했습니다.

문제는 주가인데요. 이번에 주가가 급락한 것을 두고 기술 플랫폼 실적 탓을 할 수도 있겠습니다만, 솔직히 소파이 주가는 실적 발표 때마다 투자자들을 당혹스럽게 하는 무빙을 보여왔습니다. 오랜 주주분들이시라면 이젠 익숙해진 나머지 지겨울 정도일 겁니다.

소파이 주가는 작년 말에 고점을 찍은 뒤 쭉 조정이 이어졌고, 3월 말에 다른 주요 테크 주식들과 함께 바닥을 찍었으나, 30% 정도 반등한 뒤 다시 제자리로 돌아온 모양새입니다. 현재 주가는 120주선 바로 위까지 떨어진 상태이며, 3월 말 바닥 레벨 근처입니다. 만일 15 달러를 뚫고 내려간다면 10 달러까지는 열어둬야 할 수도 있는데, 웬만하면 현재 레벨을 지켜주는 게 좋겠습니다.

참고로 지난 3월 소파이 CEO 앤서니 노토는 거금을 들여 소파이 주식을 사들였는데요. CEO가 생각할 때 소파이의 밸류에이션이 매력적이라는 소리인데, 지금 주가는 당시 주가보다 낮습니다.

소파이가 대출 규모를 키우고 회원 수를 늘리며 덩치를 키우는 데는 확실히 성공한 모습입니다. 다만, 기술 플랫폼 사업의 부진을 어떻게 씻어낼지, 그리고 경기가 불확실한 상황에서 대출의 질을 얼마나 잘 관리할지가 관건이 될 것 같습니다.