안녕하세요. 자본주의 밸런스 톨라니 입니다.

중동전쟁 충격으로 세계 경제 성장률 및 물가상승률 전망치에 대하여 IMF의 발표가 있었는데요.

이에 ‘IMF의 중동전쟁發 충격 하 세계경제 전망’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

IMF의 중동전쟁發 충격 하 세계경제 전망

출처 : 국제금융센터 고재우 연구원

01. 현황

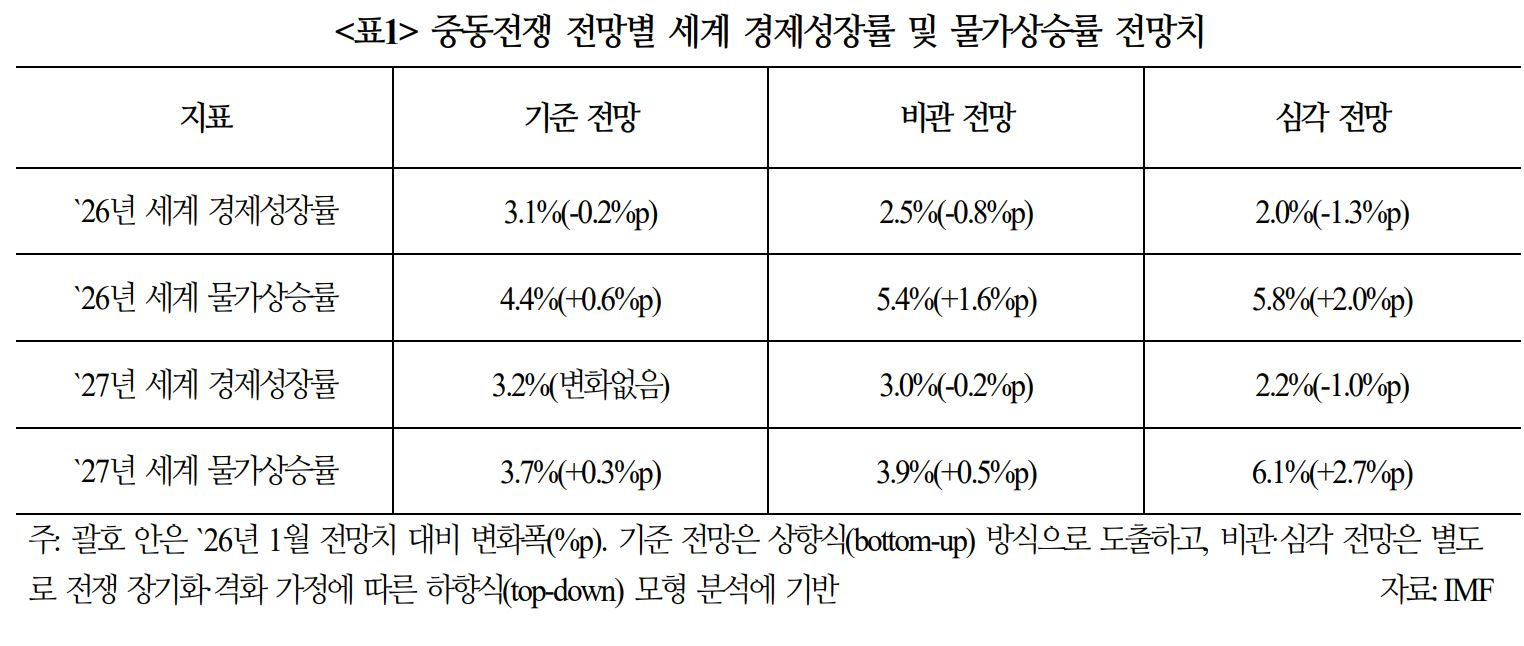

IMF는 중동전쟁發 지정학적 충격을 반영해 세계 경제성장률 및 물가상승률 전망치를 기준(reference), 비관(adverse) 및 심각(severe) 세 가지로 제시

1) 전망 요약

`26년 세계 경제성장률은 1월 전망치 대비 0.2~1.3%p(기준~심각) 하락하고, 물가상승률은 0.6~2.0%p(기준~심각) 상승하면서 스태그플레이션 압력이 부각

ㅇ 기준 전망은 중동전쟁이 비교적 단기간 내 진정되는 경우인 반면, 비관 및 심각 전망은 전쟁이 장기화·확전되는 경우

02. 기준 전망

중동전쟁發 충격은 `26년 세계경제의 성장 둔화와 물가 상승을 동시에 유발하나, 전쟁의 단기 진정을 전제로 그 영향은 `27년부터 점차 완화될 전망

1) 전망 변화

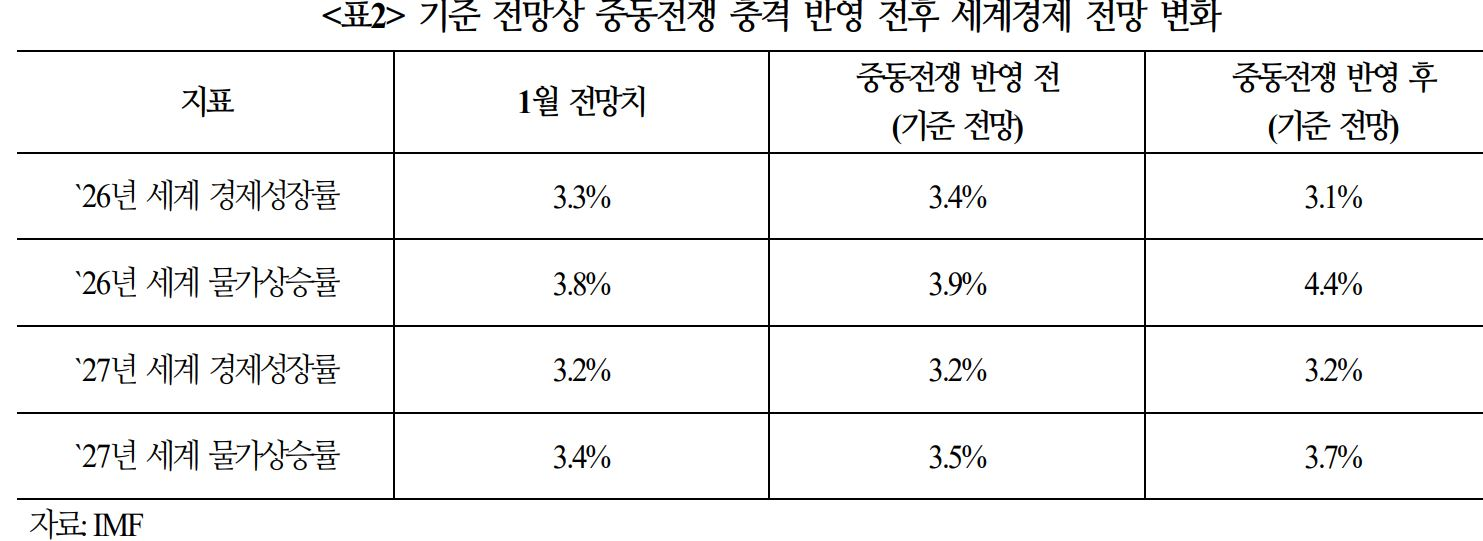

중동전쟁發 충격 등 대외여건 변화를 반영한 결과, `26년 세계 경제성장률은 1월 전망치 대비 0.2%p 하락, 물가상승률은 0.6%p 상승

2) 전망 전제

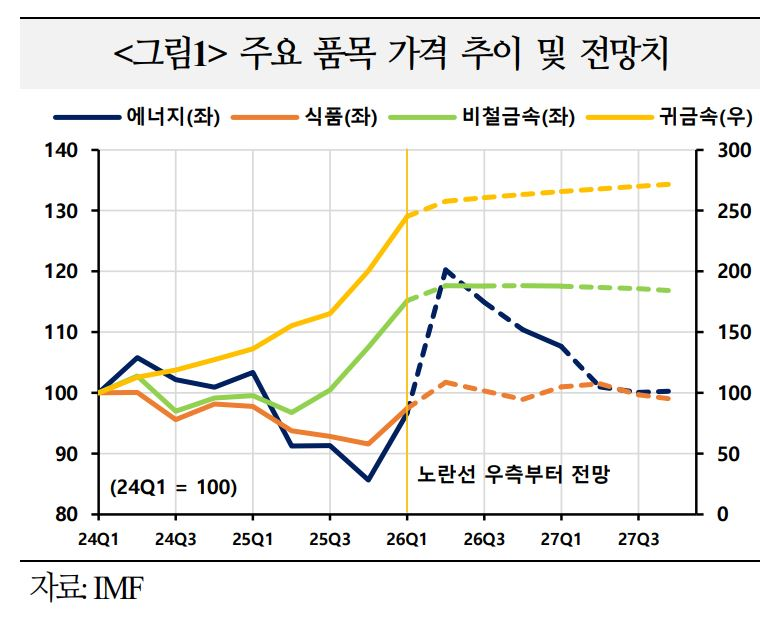

중동전쟁發 에너지 공급 충격 여파로 에너지∙식품 가격 전망이 큰 폭 상승하고, 주요국 통화정책 경로 전망은 보다 매파적으로 조정

- 에너지∙식품 가격: 연평균 에너지 가격※은 `26년 전년비 19.0% 상승한 뒤 `27년 7.5% 하락. 식료품 가격은 `26년 6.0% 상승한 데 이어 `27년 0.7% 추가 상승

※ 연평균 국제유가*는 `26년 배럴당 82.22달러로 21.4% 급등한 뒤 `27년 75.97달러로 7.6% 반락 * 여기서 국제유가는 「WTI, 브렌트유, 두바이유」의 단순평균

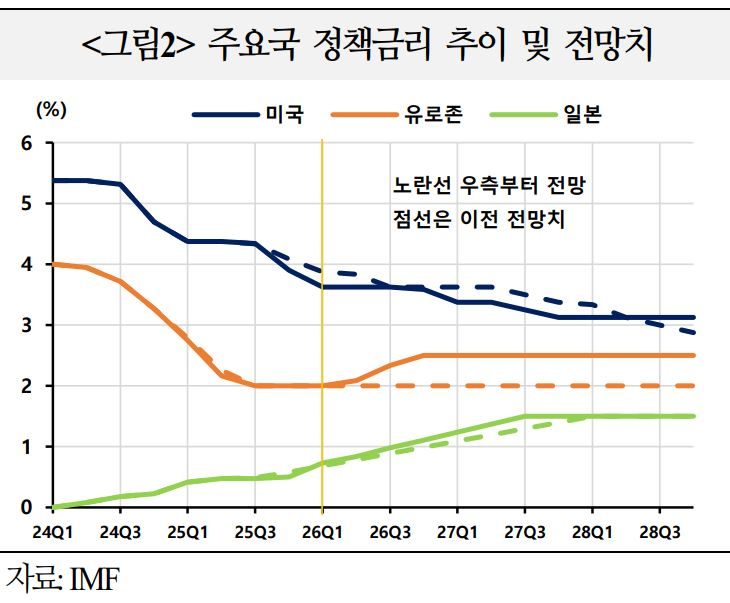

– 통화정책: 미국은 금리인하 기조 유지에도 불구 정책금리 경로의 종착수준(`28년말) 상향, 유로존은 추가 긴축, 일본은 금리 인상 시점 조기화 등 주요국 중앙은행은 보다 매파적인 기조를 전개

3) 지역별 전망

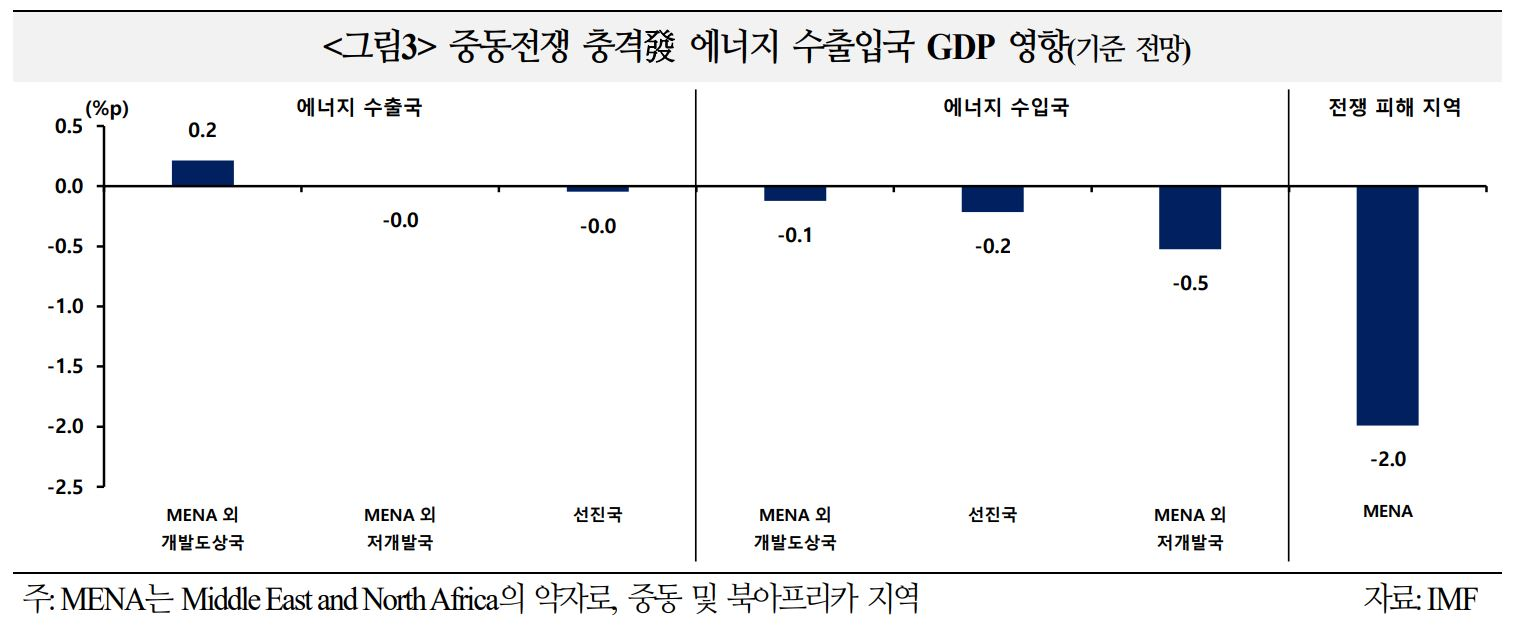

경제성장률 전망은 신흥국이 선진국보다 폭 하락했으며, 이는 전쟁 영향이 집중된 MENA(중동 및 북아프리카) 지역의 성장 타격 때문. 물가상승률 전망은 선진국과 신흥국 모두 에너지 가격 상승으로 큰 폭 상승<그림3><표3 및 표4>

– 선진국: 경제성장률은 `26년 1.8%(1월 전망치 대비 변화 없음), `27년 1.7%(변화 없음) 전망. 물가상승률은 `26년 2.8%(+0.6%p), `27년 2.2%(+0.1%p) 전망

– 신흥국: 경제성장률은 `26년 3.9%(1월 전망치 대비 -0.3%p), `27년 4.2%(+0.1%p) 전망. 물가상승률은 `26년 5.5%(+0.7%p),`27년 4.6%(+0.3%p) 전망

02. 시사점

중동전쟁의 단기 안정 여부가 세계경제 향방을 좌우할 전망이며, 장기화·확전시 일시적 공급 충격을 넘어 스태그플레이션 리스크로 전이 가능

ㅇ IMF의 기준 전망처럼 중동전쟁이 단기간 내 진정되면 세계경제 영향은 제한적이며, 글로벌 경기는 완만한 성장세를 유지할 전망

– 다만 IMF가 전망별 발생 확률을 제시하지 않은 만큼, 기준 전망이 중심 경로라 하더라도 추후 비관∙심각 전망으로 전개될 가능성을 배제하기는 어려움

ㅇ 전쟁이 장기화·확전될 경우 성장률 하락폭과 물가 상승폭이 가파르게 확대되는 만큼, 스태그플레이션 리스크가 빠르게 증폭될 가능성에 주의

– `26년 세계 경제성장률은 1월 전망치 대비 「기준 -0.2%p → 비관 -0.8%p → 심각 -1.3%p」 하향, 물가상승률은 「+0.6%p → +1.6%p →+2.0%p」 상향

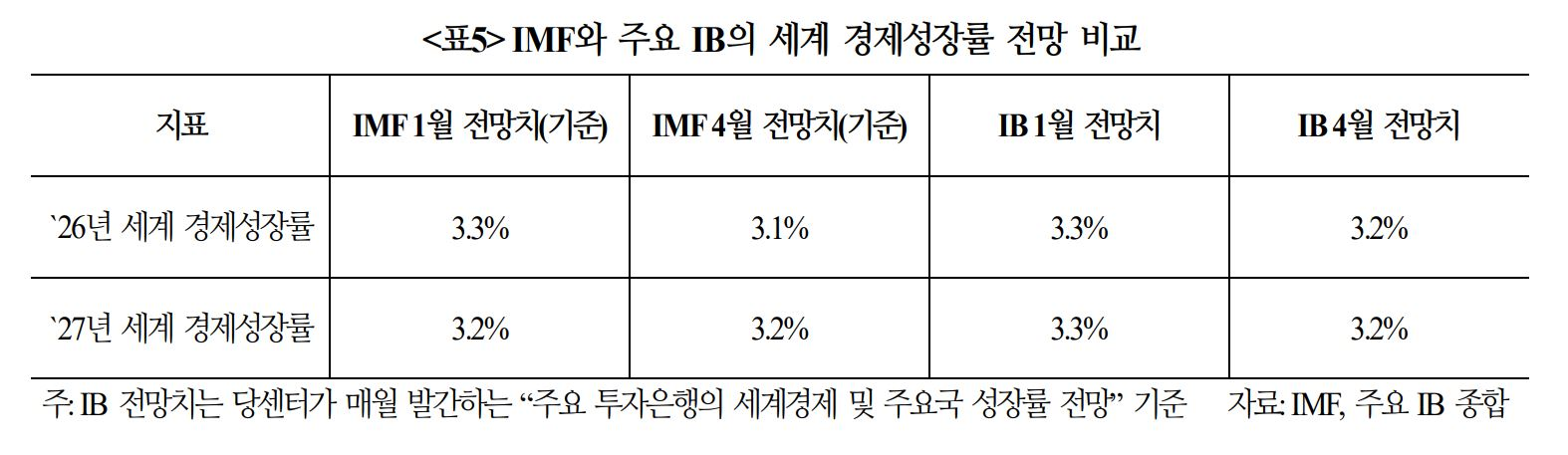

ㅇ 한편, 주요 IB의 금년 성장률 전망 하향폭(-0.1%p)은 IMF 기준 전망의 하향폭(-0.2%p)에 못 미쳐, 시장이 중동전쟁 충격을 상대적으로 낙관적으로 반영하고 있을 가능성. 향후 중동지역의 정세 전개에 따라 전망치가 추가 하향 조정될 리스크에 유의할 필요

ㅇ 기준 전망에서 한국 성장률 전망치가 유지된 점은 에너지 충격 영향이 제한적이라는 의미보다는, AI 관련 반도체 수요가 관련 충격 여파를 일시적으로 상쇄하고 있기 때문

– AI 투자 사이클의 수혜가 반도체 등 일부 수출 부문에 집중되는 반면, 고유가 충격은 가계 실질소득과 비반도체 기업 마진에 부담으로 작용. 이에 따라, 기술·비기술 부문 간 격차가 확대되는 K자형 경제구조가 심화 가능(Goldman Sachs)

– 전쟁 장기화 시에는 고유가와 금리인하 지연이 AI 투자 사이클에도 부담으로 작용할 수 있어, 현재의 반도체 중심 완충 효과가 약화될 가능성에 유의