채권에 영향을 미치는 요소

※ 채권의 가격에 영향을 미치는 요소는 크게 6가지이다.

→ "원금 × 표면금리 = 이자", 약정된 지급시기마다 채권보유자가 받는 이자이다. 어떤 채권은 1년에 1번, 2번 혹은 매달마다 주는 것도 있다. 쉽게 말하면 "내가 너한테 돈을 빌리는 대신 연 이자로 5%를 준다"고 말하는 이자이다. 만약, 5% 표면금리의 100만원짜리 채권을 산다면 매년 5만원 받는 것이다.

2. YTM :

→ "YIELD TO MATURITY"로 만기수익률은 채권을 매입 시 만기때까지 보유했을 때의 수익률이다. YTM은 복리로 계산된 수익률이다.

3. 만기 :

→ 원금을 상환하기로 한 때로 "잔존만기 = 현재~만기 기간"이다. 예를 들어, 내가 미국에서 발행한 5%짜리 이자의 채권이 있는데 10년 만기 채권에 1천만원을 투자한다면 5%에 해당하는 50만원을 이자로 받고 10년 뒤에 투자한 1천만원을 돌려받는다. 변수는 있다. 미국이 망한다는 전제다. 물론, 미국이 망할리는 없겠지만 5년 후 망한다면 이자 250만원을 받고 1천만원을 돌려받지 못한다.

이것이 채권으로 손실이 나는 경우이다.

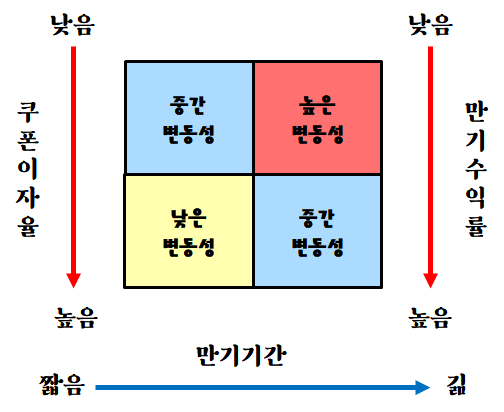

4. 듀레이션 :

→ 채권에 투자한 원금이 언제 회수되는지를 산출한 기간이다. 듀레이션이 길수록 가격 변동이 크다. 듀레이션은 채권의 기간으로 채권의 수명이다. 금리 리스크, 즉, 금리 변화에 대한 채권 또는 채권 포트폴리오의 민감도를 측정할 수 있다.

5. 신용위험 :

→ 발행자가 원리금을 상환하지 못할 위험으로 신용등급에 따라 다르다. 예를들면, 한국 정부에 돈을 빌려준다면 안전하다고 믿는다. 그러나 옆집 아저씨는 한국 정부만큼 안전하지 않는다. (투자등급 VS 투기등급으로 나뉜다.)

6. 스프레드 :

→ 위험도에 따라 가산되는 금리로 장단기 스프레드, 신용스프레드 등이 있다. 신용이 높은 기업은 금리가 적고 신용이 낮은 기업은 금리가 높다. 10년과 1년 등 기간에 따라 금리가 달라진다.

☞ SPREAD란, 경제 용어로는 "차이", "차액"을 의미한다. 장단기 스프레드는 장기금리 - 단기금리이고 신용스프레드란, 신용위험으로 돈을 떼어 먹힐 위험에 따라 금리 차이를 의미한다. 신용 스프레드는 회사채 금리 - 국고채금리이다.

채권가격과 금리의 관계

채권은 사고파는 빚문서로 일종의 차용증이라 생각하면 된다.

채권은 사고파는 빚문서로 일종의 차용증이라 생각하면 된다.

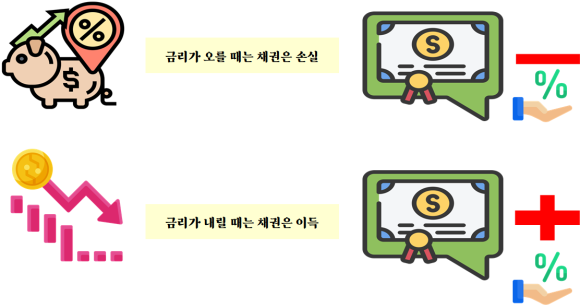

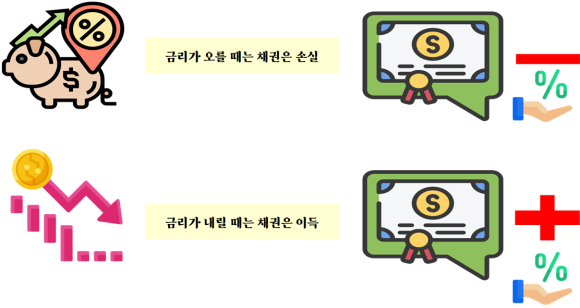

※ 일반적으로 금리와 채권가격은 역방향이다. 금리상승은 채권의 전체 수익률을 낮추는 영향을 가지므로 역의 상관관계이다.

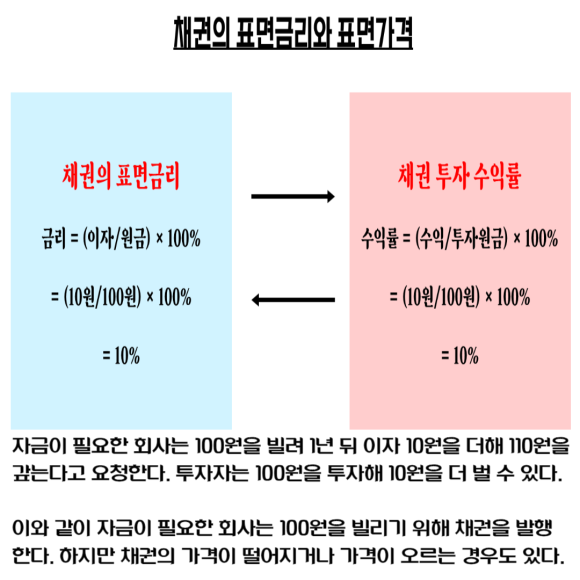

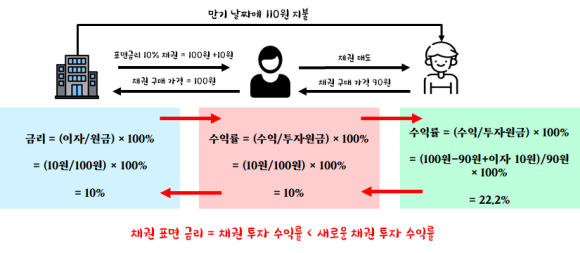

채권을 표면가격보다 싸게 매수한 경우

채권을 표면가격보다 싸게 매수한 경우

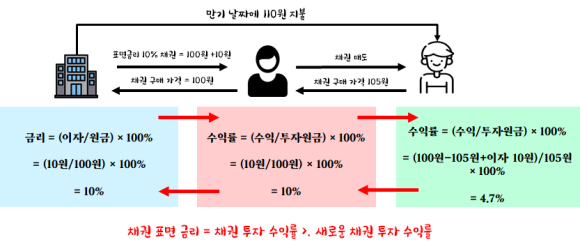

채권을 표면가격보다 비싸게 매수한 경우

채권을 표면가격보다 비싸게 매수한 경우

▶ 자금이 필요한 개인이 대출을 받는 것처럼 정부도 정부의 이름으로 대출을 받는다. 자금력이나 신용도 면에서 개인보다 높기 때문에 매우 안정적이다. 특히, 미국의 국채는 그 어떤 채권보다 안전하다. 미국 국채는 상환기간에 따라 즉, 만기에 따라 여러 종류가 있다.

▶ 국채는 짧게는 1년, 길게는 30년까지로 다양하다. 여기서 우리는 미국 10년채 국채와 2년채 국채 금리는 국제시장의 방향성을 나타낸다. 연준의 기준금리는 2년채 국채와 다르게 미국 10년채 국채는 시장의 수요와 공급에 따라 금리의 변동이 발생한다.

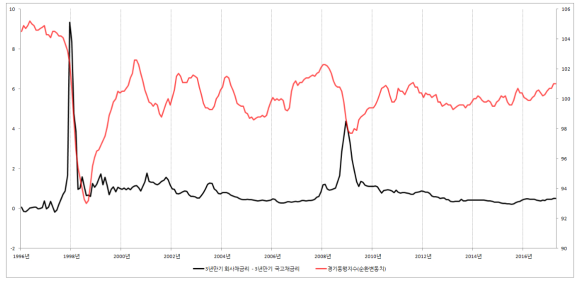

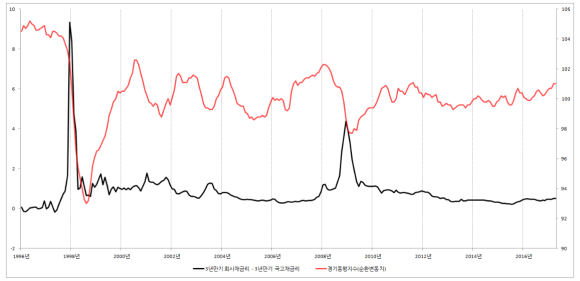

▶ 장기채권의 금리보다 단기채권의 금리가 올라간다면, 경기침체가 나올 수 있다는 신호이기에 연준에서 중요하게 조사한다.

역사적으로 미국 장단기 스프레드가 역전이 되면 경제위기가 찾아왔다.