안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난 주 미국 및 국내 증시는 사상 최고치를 기록하면서 반도체를 비롯한 전기, 2차전지 관련주들이 큰 폭의 상승을 보여 주었는데요.

중동 전쟁의 불확실성 속에서도 기업들의 실적발표 영향이 주가에 영향을 미치고 있는 것 같습니다.

이에 ‘주간 글로벌 투자 자금흐름('26.4.16 (목) ~ 4.22 (수))’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

주간 글로벌 투자 자금흐름('26.4.16 (목) ~ 4.22 (수))

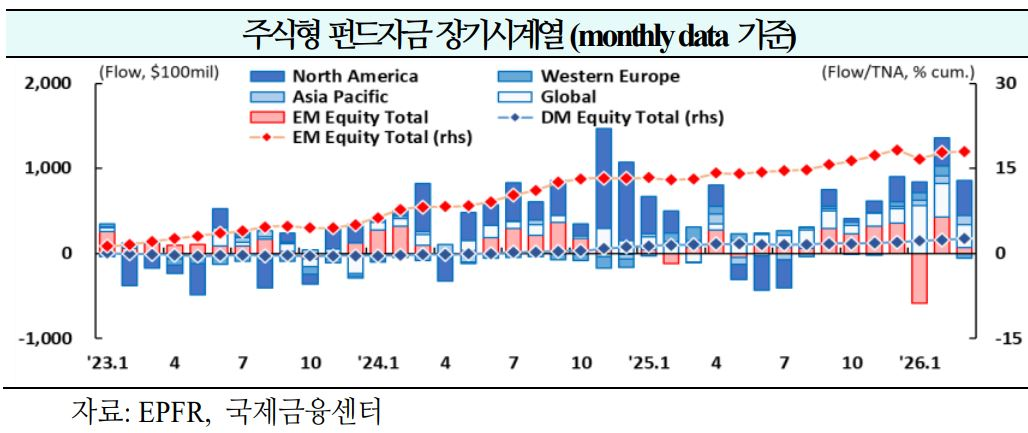

북미를 중심으로 펀드 유입 확대

출처 : 배기원 / 박승민 책임연구원

01. 주식

북미를 중심으로 유입 확대(+$368억 →+$113억 →+$259억)

1) 북미

4주 연속 유입(+$235억 → +$188억 → +$183억): 미국 주식시장은 지속적인 이익 성장세에 힘입어 향후 몇달간 계속해서 새로운 고점을 경신할 것으로 예상. 지정학적 변동성에도 불구하고 활발한 자사주 매입과 M&A가 이어지며 기업 심리도 양호한 상황. 다만 AI의 장기적 영향에 대한 불확실성과 최근의 상승세가 일부 종목에 집중되어 있다는 점은 리스크 요인으로 작용(GoldmanSachs)

2) 서유럽

유출 지속(+$7억 → -$47억 → -$11억): 유럽 주식시장은 AI 구축, 국방력 강화, 에너지 안보 등 전략적 자율성 확보를 위한 대규모 투자 확대 국면에 진입하고 있으며, 이는 향후 수년간 설비투자 증가를 견인할 것으로 전망. 일부 섹터의 고평가 부담과 수급 쏠림에 따른 변동성 리스크가 상존하나, 기업들의 견고한 재무구조와 이익 성장이 긍정적 전망을 지지하는 모습(Barclays)

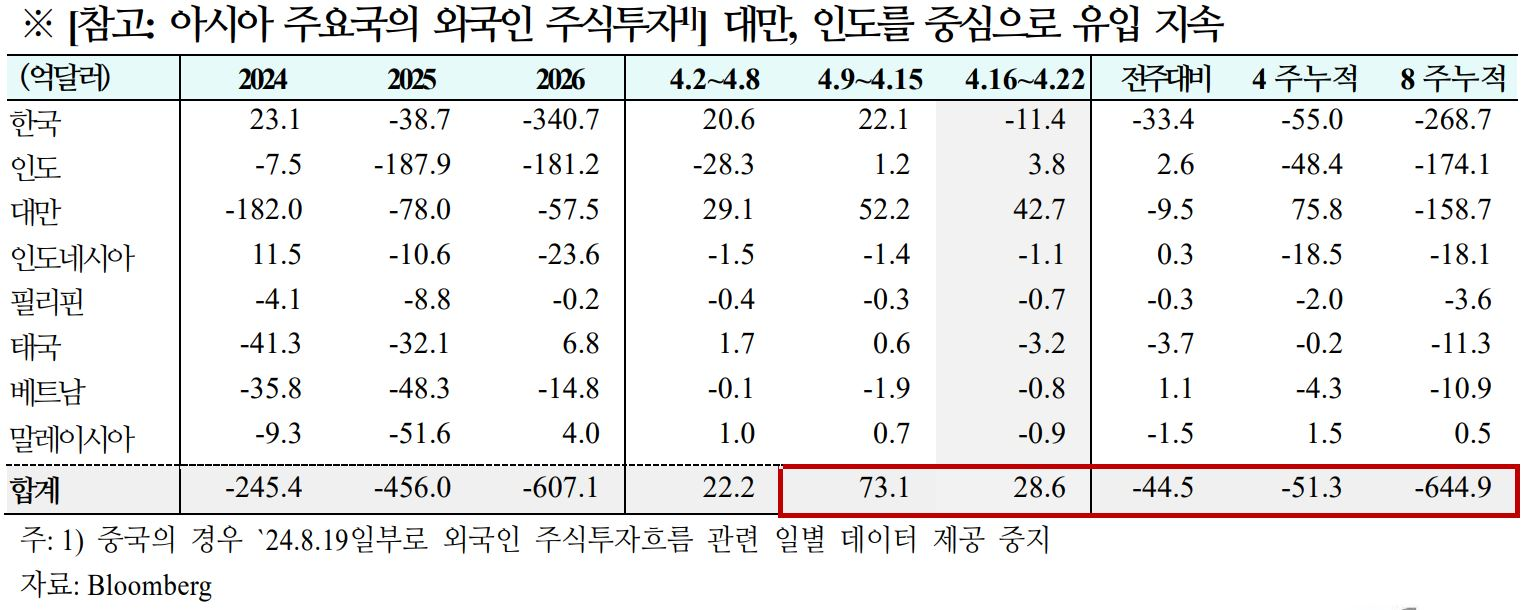

3) 신흥국

유출 지속(+$35억 → -$105억 → -$65억): 5월 예정된 미중 정상회담은 지정학적 긴장 완화 및 관세 인하에 대한 기대감으로 중국 주식시장에 단기 상승 요인으로 작용할 가능성. 에너지 안보, AI와 같은 구조적 성장 섹터를 선호

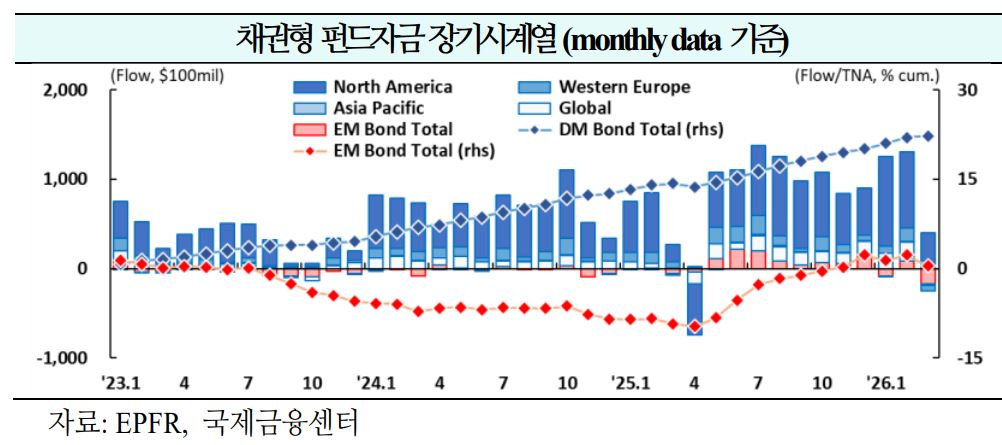

02. 채권

북미를 중심으로 유입 확대(+$87억 →+$79억 →+$124억)

1) 북미

52주 연속 유입(+$66억 → +$4억 → +$44억): 미국 국채시장은 지속되는 휴전과 재정정책의 불확실성 속에서 전반적으로 관망세를 유지하는 모습. 유가 충격과 중동 리스크가 아직 해결되지 않은 상황에서 연준은 금리인하에 유보적인 태도를 보일 것으로 전망(Barclays)

2) 서유럽

유출 전환(+$20억 → +$42억 → -$16억): 영국은 정치적 불확실성(5월 지방선거 등)과 국방비 관련 재정 리스크로 인해 10년물-30년물 국채금리 스프레드가 `26년 하반기 평균 80bp까지 확대될 가능성. 영란은행은 다음주 통화정책회의에서 시장의 과도한 금리인상 기대를 경계하고 시장 변동성을 완화하기 위해 비둘기파적인 기조를 보일 것으로 예상(Citi)

3) 신흥국

유입 지속(-$5억 → +$32억 → +$66억): 인도네시아의 경우 중앙은행이 정책금리를 4.75%로 동결하였으나, 환율 안정을 강조하며 매파적인 통화적인 기조를 강화. 또한 유가 급등에 따른 보조금 지급이 재정적자 확대 우려를 키우면서 채권시장 자금 유출이 가속화되는 모습. 올해초 무디스와 피치가 신용등급 전망을 하향 조정한 만큼, 7월 예정된 S&P의 연례 검토 결과를 주목할 필요(Nomura)

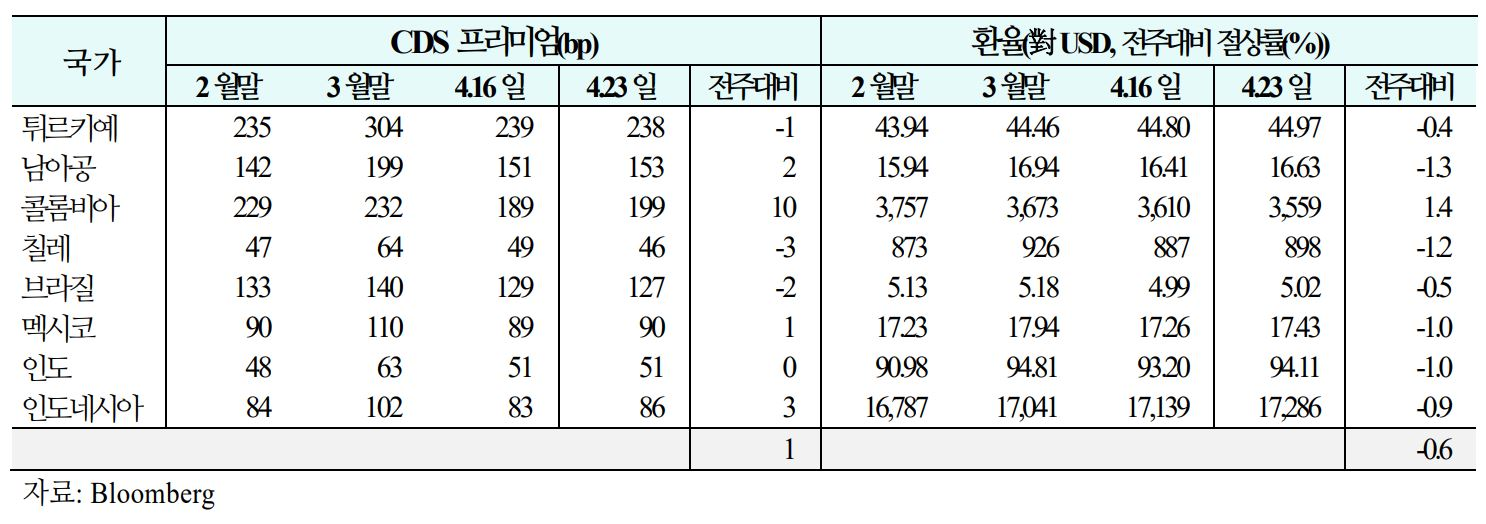

03. 주간 신흥국 CDS 및 환율 동향('26.4.17(금) ~ 4.23(목))

1) CDS

신용위험은 콜롬비아, 인도네시아 등을 중심으로 상승(주간 평균 등락폭:-21bp→-3bp→+1bp)

2) 환율

통화가치는 남아공, 칠레 등을 중심으로 하락(주간평균절상률:+1.4%→+0.3%→-0.6%)