.png?type=w580)

고수들은 삼성전자 대신 삼성전기를 샀다는 말이 있을 정도로 삼성전기가 이 달만 66%나 올랐다. 그야 말로 킹성전기라 부를만큼 차익실현을 이룬 사람들은 이렇게 높게 평가하고 있다. 삼성전기가 삼성전자 못지 않게 주목받게 된 이유로는 AI서버 및 자동차 고부가 적층세라믹콘덴서 수요 폭발과 FC-BGA 기판 공급 부족에 따른 수익성 증가 기대감이 있기 때문이다. 특히, AI 인프라가 고도화될 수록 삼성전기의 제품이 더욱 주목받을 것이라 미래의 기대감이 선반영된 것으로 본다.

오늘은 삼성전기 폭등 역대급 실적 예상 목표주가 상향에 대한 포스팅입니다.

삼성전기 폭등

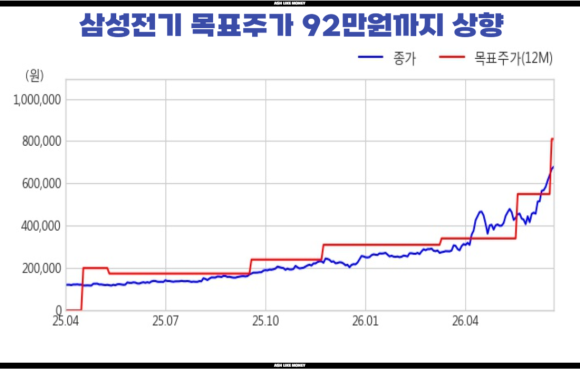

삼성전기는 최근 한 달 동안 90%나 상승했다. 삼성전기가 이렇게 오른 이유는 2분기를 기점으로 영업이익이 컨센서스를 상회하며 깜짝 실적을 낼 것으로 보고 FC BGA나 MLCC에서 높은 가동률을 유지하고 고부가 매출이 증가하면 추가 상승도 가능할 것으로 내다보았다. 올해 FC BGA 매출은 1조 7천억원으로 전년 대비 45.5% 성장하고 영업이익 비중은 28%로 전년 대비 13% 상승할 것으로 예측된다.

MLCC는 단순 테마가 아니라 실제 이익이 증가하는 구조로 MLCC가 고성능 AI 서버에 필수적이라고 인정받았다. 그 덕에 가격 상승 사이클에 진입하면서 기존 스마트폰 및 전자기기 뿐만 아니라 AI 인프라 핵심 공급사로 회사 자체가 체질 개선을 했다. 또한, 고성능 반도체 패키지 기판인 FC-BGA 역시 장기 수주 물량이 증가하여 수익성이 증가할 것으로 보인다. FC-BGA는 향후 AI용 유리기판으로 성장할 것으로도 기대되고 있다.

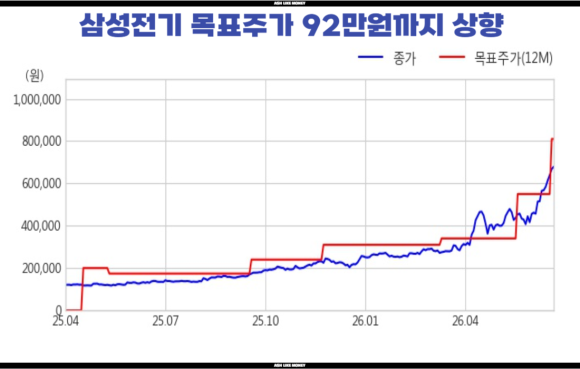

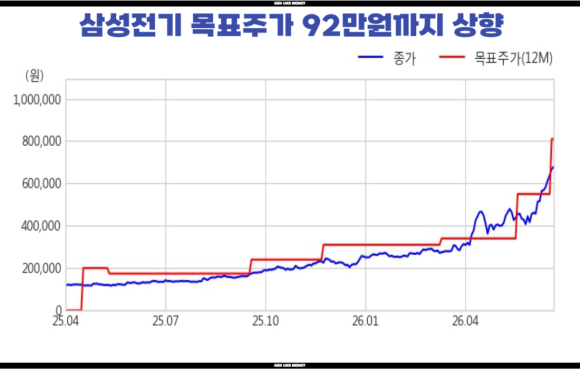

역대급 실적예상 목표주가 상향

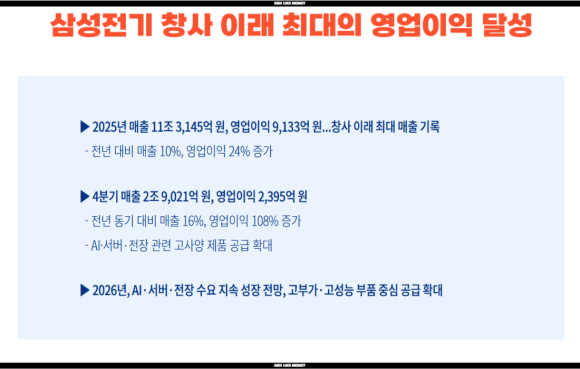

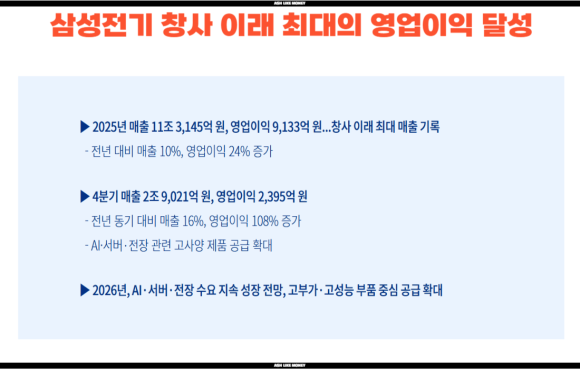

25년 4분기 매출은 약 2조 9천억원, 영업이익은 그에 비해 2,300억 밖에 안된다. 그래도 전년 대비 영업이익이 108%나 상승하여 거의 2배나 증가했다. 26년도 1분기 실적을 보면 매출이 무려 3조 500억원~3조 700억원으로 25년도 4분기보다 1천억원 이상 더 벌 것으로 예측된다. 영업이익은 2,800억~3,000억으로 보기에 영업이익이 500억 이상으로 보고 있다. 24년~25년 바닥 구간이고 26년도 1분기부터는 역대급 실적을 낼 것으로 본다!

이러한 흐름 속에서 증권사에선 목표주가를 100만원까지 갈 수 있다는 시나리오도 언급하고 있다. 주요 증권사들이 목표가를 잇달아 상향시키는 이유는 자기자본이익률이 20% 수준에 근접하면서 수익성이 더더욱 개선될 것으로 본다. 단순 업황 반등이 아니라 실제 체감 이익도 더 높을 것으로 보이며 AI 서버 투자가 일시적이 아니라 장기적이라고 평가 받는 중이다.

하지만 역시 리스크도 있다. 단기적으로 급등한 만큼 그에 따른 시세차익을 먹으려고 차익 실현 매물이 매우 많이 나올 수 있다. 또한, AI, 데이터센터 투자 둔화가 발생한다면 기대감으로 올랐던 주가가 한번에 꺾일 수 있다. 마지막으로 일본 업체인 이비덴, 신코 등과 대만 업체 역시 FC-BGA 공장을 증설하고 있어 경쟁 심화와 고객사의 주문 패턴 변화에 따라 수익성 프리미엄이 급감할 수 있다.