안녕하세요, 주투형입니다.

최근 에스엔시스가 핫한 종목으로 보여지고 있습니다.

에스엔시스 리포트를 작성해보겠습니다.

1. 기업 개요

에스엔시스는 삼성중공업 기전사업부에서 분사한 기업으로, 선박 및 해양 플랜트의 두뇌 역할을 하는 통합자동화시스템(IAS)과 혈관 역할을 하는 배전반(Switchboard) 부문에서 국내 최고 수준의 경쟁력을 보유하고 있습니다.

2. 핵심 투자 포인트

① 삼성-오픈AI 동맹의 잠재적 하드웨어 파트너

2025년 10월 삼성그룹과 오픈AI가 부유식 데이터센터(FDC) 공동 개발 LOI를 체결함에 따라, 삼성중공업의 핵심 기자재 파트너인 에스엔시스의 역할이 주목받고 있습니다.

부유식 데이터센터(FDC)는 바다 위에서 막대한 AI 연산 전력을 제어해야 합니다. 에스엔시스는 이미 삼성중공업의 FLNG(부유식 액화천연가스 설비) 프로젝트에서 고압 배전반과 에너지관리시스템(EMS)을 공급한 트랙레코드를 보유하고 있어, FDC 프로젝트 구체화 시 1순위 공급사로 꼽힙니다.

또한, 해수 냉각 시스템의 제어 솔루션 역량은 육상 대비 운영비를 70% 절감하려는 부유식 데이터센터(FDC)의 핵심 기술과 맞닿아 있어, 단순 기자재주를 넘어 AI 인프라주로의 재평가 진행 중입니다.

② LNG선 및 친환경 선박 수주 잔고의 가파른 증가

삼성중공업이 수주하는 LNG 운반선 및 FLNG(부유식 액화천연가스 생산설비)에 들어가는 기전 시스템을 사실상 독점 공급하고 있습니다. 2026년 상반기 기준 수주 잔고는 역대 최고 수준인 1,200억원을 상회할 것으로 전망됩니다.

삼성중공업뿐만 아니라 한화오션 및 중국·일본 조선소향 매출 비중이 상장 전 10%대에서 최근 25%까지 확대되며 '홀로서기'를 넘어선 독자적 성장을 증명하고 있습니다.

③ AI 기반 스마트 선박 솔루션 SSAS-Master

에스엔시스의 통합 제어 시스템은 AI 알고리즘을 통해 선박의 연비를 최적화하고 고장을 사전 진단합니다. 단순 기자재 납품을 넘어 소프트웨어 라이선스 매출 비중을 높이며 수익성 개선을 주도하고 있습니다.

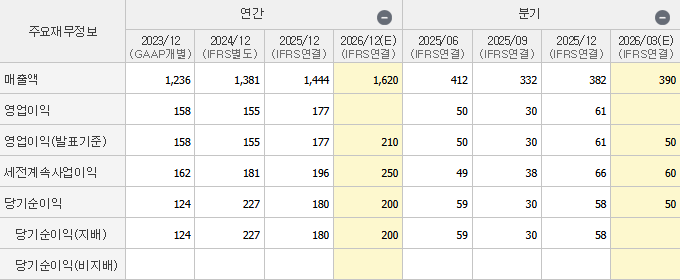

3. 재무 현황

2025년 연간 매출액 매출액: 1,447억 원 (전년 대비 안정적 성장), 영업이익: 179.5억 원 (영업이익률 약 12.4% 기록)으로 매우 뛰어난 실적을 기록했습니다.

2025년 신규 수주액이 전년 대비 188% 증가한 993억 원을 기록하며 2026~27년의 먹거리를 미리 확보했기 때문에 2026년에도 실적이 기대되고 있습니다. 특히 한화오션 등 삼성중공업 외 고객사 비중이 확대되고 있는 점이 고무적입니다.

4. 주투형 VIEW

에스엔시스는 안정적인 국내 캡티브(Captive) 매출 + 글로벌 수출 확대 + AI 기술력이라는 완벽한 삼박자를 갖추고 있습니다. 또한, 삼성-오픈AI의 부유식 데이터센터 하드웨어 파트너 1순위로 거론되고 있기 때문에 꿈을 먹어서 올라가는 주식시장에서는 주가를 올릴 수 밖에 없는 이야기를 갖추고 있습니다.

2026년 예상 영업이익이 전년 대비 20% 이상 성장할 것으로 보이는 만큼 주목해보면 좋을 것 같습니다.

※투자추천이 아니며 투자에 대한 책임은 본인에게 있습니다.