안녕하세요. 자본주의 밸런스 톨라니 입니다.

금일 SK하니익스 1분기 실적 발표, 어닝서프라이즈 실적으로 보였지만, 시장의 기대에는 조금 못치는 영향으로 소폭 상승하는 모습을 보였는데요. 중동 사태에도 불구하고 개별 기업들의 실적들이 시장에 조금씩 반영되고 있는 상황입니다.

이에 ‘중동 전쟁에 대한 국내외 금융시장 반응(4.23)’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

중동 전쟁에 대한 국내외 금융시장 반응(4.23)

출처 : 주혜원 부전문위원

01. 금융시장 반응

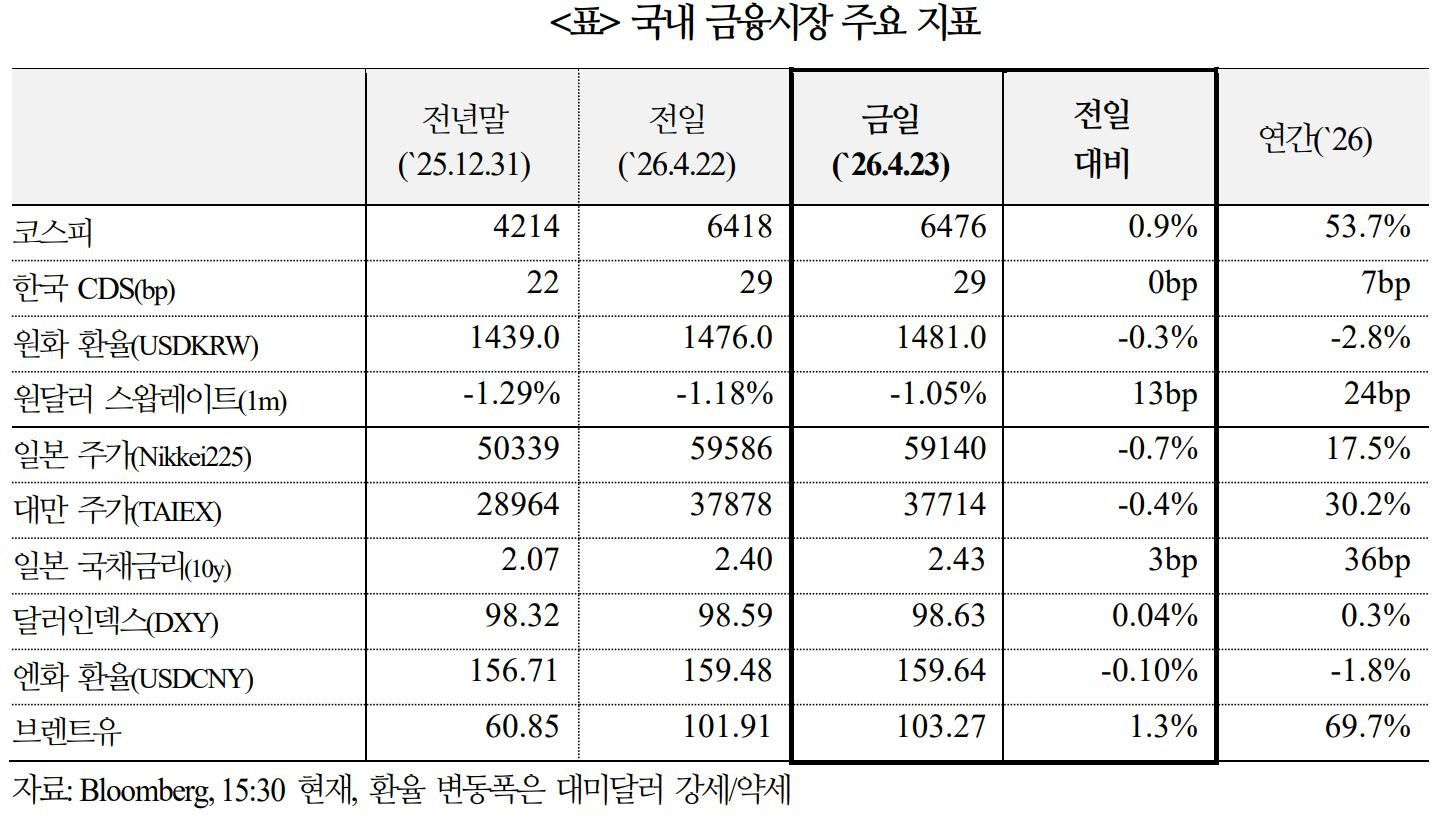

금일 주가는 SK하이닉스 호실적 등으로 개인 매수세가 유입되며 상승한 반면, 국채는 GDP 서프라이즈 및 외국인 매도세로 약세. 환율은 미-이란 협상 불발에 따른 유가 반등·强달러 압력으로 상승(KOSPI +0.9%, 국고채 3년 +9bp, 원/달러 +5.0원)

1) 주가

KOSPI는 장 초반 6500선 돌파 후 차익실현이 이어지며 6300선까지 하락. 오후 들어 개인 매수세로 반등하여 3거래일 연속 사상 최고치 경신(6475.8, +0.9%)

ㅇ 기관(-4,767억원)과 외국인(-2,047억원)은 순매도, 개인(+7,722억원)은 순매수. SK하이닉스의 1분기 호실적에 힘입어 SK하이닉스(+0.2%)와 삼성전자(+3.2%) 모두 신고가를 기록

ㅇ 니케이 지수는 장중 처음으로 6만을 돌파, 대만(-0.4%), 중국(-0.3%), 인도(-0.8%)는 하락

2) 금리

국고채 금리는 1분기 GDP성장률(1.7%)이 예상치(0.9%)를 크게 상회한 가운데 외국인 매도세 등으로 상승(3년물 3.46%, +9bp / 10년물 3.80 %, +10bp)

ㅇ 아시아장에서 일본(10년물 +3bp), 호주(+4bp), 미국(+2bp) 국채금리는 상승했으며 외국인은 국채선물을 순매도(3년물 -1.8조원, 10년물 -0.8조원). 한국 CDS는 보합(29bp)

3) 환율

원/달러는 미국-이란 협상 불발에 따른 유가 반등이 이어짐에 따라, 强달러 및 위험회피 분위기가 지속되면서 1,480원대로 반등(정규장 종가 1,481.0원, 전일比 +5.0원)

ㅇ 달러인덱스는 엔화 약세 재개(달러당 159.6엔, -0.1%) 흐름 속에서 98대 중반으로 반등 (+0.1%). 아시아 신흥국 통화들도 약세(인도 -0.3%, 대만 -0.2%, 태국 -0.4% 등)

02. 해외시각

중동발 공급 차질과 고유가 우려가 거시경제·통화정책·기업실적 전반의 부담요인으로 확산되는 가운데, 금융시장은 지정학 리스크를 제한적으로 반영

1) 에너지 공급 차질 장기화

호르무즈발 에너지 공급 불안이 단기 이슈를 넘어 원자재 가격·성장 경로 전반의 부담 요인으로 확산

ㅇ 호르무즈 해협을 통한 물류 흐름이 정상화되지 않을 경우, 이르면 5월부터 유럽에서도 항공유 수급 차질이 발생할 가능성(BNP Paribas)

- 단기적으로는 석유제품 가격 상승이 수요를 일부 억제하고 정제마진 개선 요인으로 작용할 수 있으나, 중장기적으로는공급 불안과 유가 상승 압력으로 이어질 소지

ㅇ 주요국 경제지표가 예상보다 양호한 흐름을 보이고 있으나, 이는 시차 효과에 기인한 것이며 해협 봉쇄 장기화 시 원유 재고 감소 및 공급 차질 심화로 원유 수입국을 중심으로 성장 하방 리스크가 확대될 가능성(Société Générale)

ㅇ 호르무즈 해협을 통한 석유 및 가스 수송에는 실질적인 개선이 없는 상황. 지금까지 약 6억 배럴의 석유가 차단되면서 공급 여건이 매우 악화되었음에도, 이러한 공급 차질 규모는 시장에 제대로 반영되지 않은 것으로 판단(Barclays)

2) 지정학 리스크의 제한적 반영

지정학적 긴장 고조에도 금융시장은 충격의 지속성과 파급 범위를 아직 충분히 가격에 반영하지 않는 분위기

ㅇ 미국이 호르무즈 해협을 역봉쇄하는 방식으로 이란에 대한 압박을 강화하고 있으나, 이는 단기간내 효과를 보기 어려우며 미국에도 경제적 피해를 입히는 양날의 검으로 작용(Oxford Analytica)

ㅇ 향후 부정적 헤드라인이나 최후 통첩, 협상 시한 임박 등의 악재가 이어질 수 있으나, 시장이 최악의 시나리오를 이미 선반영한 상태. 개별 이슈가 발생할 때마다 증시가 매번 유의미하게 반응하지는 않을 가능성(RGA Investments)

ㅇ 지속적인 공급망 차질에도 불구, 최근 아시아 기술주의 강세는 시장이 단기적 지정학적 리스크를 과소평가하고 있음을 시사(Allspring Global)

- 미국 대비 아시아 증시의 추세적인 평가 상향(Re-rating) 여부는 다음 주 예정된 하이퍼스케일러 기업들의 실적 발표 및 자본지출가이던스에 크게 좌우될 전망

3) 고유가 충격의 거시경제정책 파급

에너지발 충격은 성장과 물가의 균형을 훼손하며 거시 판단과 정책 대응의 복잡성을 높이는 요인

ㅇ 에너지 가격 급등으로 성장 둔화와 물가 상승 압력이 동시에 확대되면서 중앙은행들이 정책 결정을 내리기 어려운 상황. 다만 `22년 대비 인플레이션 압력 지속 정도 및 실물경제 영향은 제한적일 것으로 판단(Nomura)

- ECB 및 BOE는 올해와 내년 금리를 동결할 전망. 향후 통화정책 경로에 있어서 에너지 쇼크가 성장과 물가에 미치는 상대적 충격의 크기가 핵심변수가 될 것이며, 서베이 기반 경기지표 및 기대인플레이션 흐름에 주목할 필요

ㅇ 걸프 지역과 아시아 국가들의 스왑라인을 통한 달러 유동성 요청은 잠재적 달러 유동성 부족 문제에 대한 우려에 기반한 예방적 수요가 일정 수준 존재함을 시사. 단, 아직까지 스왑시장에 반영된 달러 프리미엄은 제한적인 수준(ING)

4) 기업실적 전망

고유가와 지정학적 변수는 기업 이익 기대에 있어서 하방요인이며, 시장 내 자금 쏠림은 일부 성장주 중심으로 이어지는 양상

ㅇ S&P500의 기업실적 성장 기대에 고유가 여건이 충분히 반영되지 않은 것으로 보이며, 소비재, 미디어 업종을 중심으로 기업실적 전망치가 하향 조정될 가능성. AI 투자에 따른 IT 업종 강세가 이를 상쇄할 것이나, 호조세가 여타 업종으로 확산되기 위해서는 이란 및 고유가 영향이 일시적일 것이라는 확신이 필요(Citi)

ㅇ 올해 초, 투자자들은 AI disruption의 위협을 피하기 위해 고평가 기술주에서 산업재 및 소재 업종으로 자금을 이동. 하지만 최근 AI 관련주가 재차 주도주로 부상하고 있으며 메가캡 기술주들은 여전히 1분기 실적 증가에 크게 기여할 것으로 예상(WSJ)